原标题:“狮子山精神”、人文社会和香港经济盛衰的历史视角 来源:明晰笔谈

作者:中信债券明明团队

报告要点

老龄化带来的储蓄率下降可能导致潜在产出收缩,同时消费占比提升对物价有上拉作用,美国和日本的经验一定程度上也能佐证。但由于房价的挤出效应,当前中国的老龄化对通胀的拉动效果不强。当前工业产出的量价双缩值得关注,宽松政策的推出仍然可期。我们坚持10年起国债到期收益率中枢2.8%~3.2%,宽松政策引导下将向区间下限靠近。

老龄化的始因及现状。80年代之前,人口红利对我国的经济增长起到了明显的促进作用。80年代后,为限制人口的快速增长,我国实行了计划生育政策,而伴随着科技、医疗水平的不断发展,老龄人口的绝对数量和比例持续升高。当前,我国居民的出生率水平和死亡率水平仍维持在较低水平,人口老龄化大概率将延续,如何看待这种现象呢?

老龄化带来的究竟是供给不足还是需求不足?从供给端看,人口老龄化会对劳动力供给产生影响,并降低生产总量。对需求端来说,人口老龄化对社会需求的影响主要体现在结构上(消费需求回升而投资需求下降),而对需求总量的影响相对较少。人口结构对供需双方影响的不对称性将影响通胀水平。

供给收缩真的会带来通胀吗?从日本的经验来看,人口老龄化会对通胀产生一定的推动作用。而从美国的经验来看也是如此,人口老龄化程度与通胀水平具有一定的正相关性。进一步,对于我国来说,2012年之前人口老龄化与通胀水平的走势较为一致,但2012年之后,房价上涨过快对未来消费和通胀形成了下拉作用,弱化了人口老龄化对通胀的拉动效果。

综合来看,尽管老龄化将拖累经济增速似乎已成为了市场共识,但老龄化对供给和需求的影响仍值得深入探讨。在劳动生产率不变的情况下,老龄化会导致供给和需求双双收缩,在一般均衡模型下,老龄化带来的储蓄率下降可能导致潜在产出收缩,同时消费占比提升对物价有上拉作用,美国和日本的经验一定程度上也能佐证。然而,中国当前的老龄化对通胀的拉动效果不强,这可能是由于过去几年房价上涨过快透支了6个钱包的消费,因此从对债市影响的中期视角来看,老龄化可能引发的通胀制约并不大,立足于当下,总需求的疲弱传导至工业企业产出量和价的双缩反而更值得被政策关注,后续央行对LPR改革的效果由观察转向实操阶段更可能有宽松政策推出,我们坚持10年起国债到期收益率中枢2.8%~3.2%的判断,宽松政策引导下将向区间下限靠近。

正文

2019年8月22日,统计局发布《新中国成立70周年经济社会发展成就系列报告之二十》,报告中指出,中国已经进入老龄化社会。当前我国人口老龄化的特征为何?对供给端和需求端的影响又有何异同?本文将就此展开分析。

老龄化的始因及现状

80年代之前,人口红利对我国的经济增长起到了明显的促进作用。上个世纪50-60年代,建国后的新中国实行鼓励生育的政策,第一次“婴儿潮”至此开始;同时,伴随着医疗卫生条件和生活质量不断改善,中国死亡率快速下降,中国人口快速升高。进入70-80年代后,随着“婴儿潮”中的新增人口的逐渐成长,适龄劳动人口的规模和比重也开始了上升的进程,人口红利也开始显现。理论上,劳动力的快速上升将在一定程度上带动经济增长:一方面,根据内生增长理论,劳动要素的增加将对经济增长产生明显的促进作用,劳动供给提速有助于提高经济的潜在增长率和资本回报率;另一方面,随着劳动人口的不断回升,需要赡养的少儿和老人的比例相对下降,也在一定程度上减少了社会负担,并有利于经济发展。

为限制人口的快速增长,我国实行了计划生育政策,而伴随着科技、医疗水平的不断发展,老龄人口的绝对数量和比例持续升高。1978年,全国人口数量达到了近9.6亿,较1949年的5.4亿增长了近1倍,但受土地等自然资源和生产资料不足所制约,劳动力的快速增长反而降低了每个人所拥有的生产资料,劳动生产率被动下降,并对人民生活水平的提高形成制约,即“马尔萨斯陷阱”。正因如此,1978年的十一届三中全会将“计划生育”写进宪法,而随着“一胎”政策的不断推进、科技和医疗水平的不断发展,居民的生育率与死亡率双双回落,人口老龄化也愈发明显。2009年之后,中国65周岁及以上人口比例急速攀升,2009年65周岁及以上老人的比例为11.6%,2018年这一比例升至16.8%,短端十年之间增加了近50%。2016年以来,国家实行全面二孩政策,但全国出生率不增反降,死亡率仍维持平稳。截至2018年,我国65周岁及以上人口总数已经达1.67亿,较2009年增加了5351万人。

当前,我国居民的出生率水平和死亡率水平仍维持在较低水平,人口老龄化大概率将延续,如何看待这种现象呢?一个普遍的观点是:人口老龄化将制约劳动力供应总量并拉低经济增速。但事实上,人口老龄化对经济的影响不仅如此。

老龄化带来的究竟是供给不足还是需求不足?

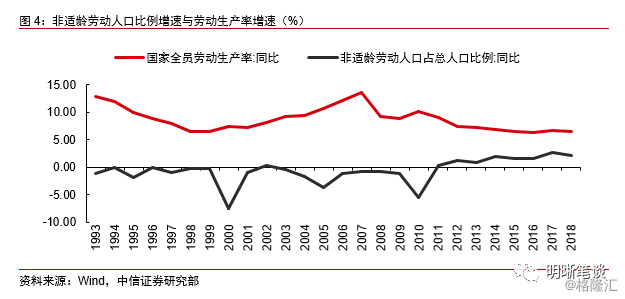

从供给端看,人口老龄化会对劳动力供给产生影响,并降低生产总量。根据柯布——道格拉斯生产函数,一国的生产总量主要取决于技术、劳动生产率资本投入三个因素,即Y=AKaL1-a,因此,理论上人口老龄化的升高将不利于劳动力供给的稳定增长,并会对生产总量产生影响。值得说明的是,当计算劳动力的时候,老龄人口与青少年均不能算作劳动人口。因此,当我们探究人口结构对经济影响的时候,用老龄人口(65岁以上)与青少年(14岁以下)二者加总可以更全面反映非适龄劳动人口总量。具体来看,随着人口老龄化的逐渐升温,非劳动人口比例的增速也不断提高,就业人员增速趋于回落,劳动力收缩愈发严重。从另一个方面来看,人口老龄化也会对劳动质量产生影响,我们发现,非适龄劳动人口的增速与全员劳动生产率具有一定的负相关性,这可能说明随着非适龄人口的比例不断上升,劳动力供不应求,生产率较低的劳动力也能够参与劳动。

对需求端来说,人口老龄化对社会需求的影响主要体现在结构上(消费需求回升而投资需求下降),而对需求总量的影响相对较少。适龄劳动人口与非适龄劳动人口的主要区别在于二者的消费习惯不同:适龄劳动人口往往会增加储蓄来为日后的消费提供资金,在均衡状态下,这部分储蓄(我们假设这部分储蓄为A)将通过金融机构转变成新增投资A(国民收入理论认为,均衡状态下储蓄与投资相等,储蓄增加将带动投资需求增加);而当适龄劳动人口转为非适龄劳动人口时,此前的储蓄将转变为新增消费A,同时这部分储蓄在此前所对应的投资需求A也将随着储蓄的减少而消失。消费需求与投资需求一增一减,需求总量并无明显变化,但结构上体现为消费需求增而投资需求落的组合。

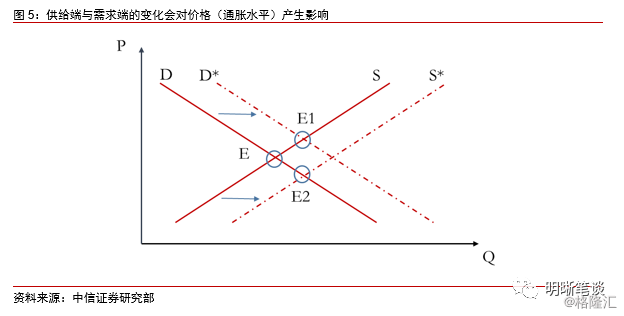

人口结构对供需双方影响的不对称性将影响通胀水平。理论上,无论是生产推动(供给曲线上移)还是需求拉动(需求曲线上移),供需重回均衡后的产出水平是一致的,但价格可能会发生变动。生产上扬时,供给端的扩张会带动价格的下降,即供过于求时往往体现为通胀低迷;需求拉动则反之,供不应求将表现为通胀提升。由于储蓄水平随着人口老龄化趋于下降,投资(潜在的供给能力)与消费(终端需求)此消彼长,那么长期看人口老龄化与通胀的关联如何?

供给收缩真的会带来通胀吗?

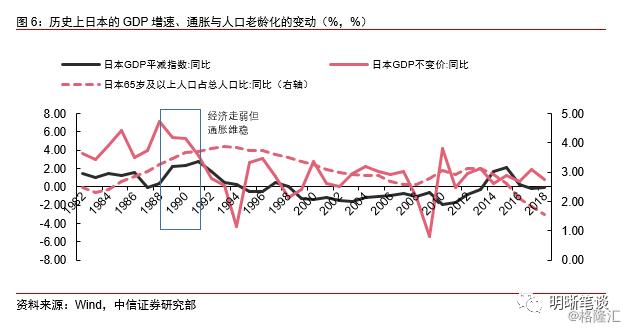

从日本的经验来看,人口老龄化会对通胀产生一定的推动作用。自上个世纪80年代开始,日本的经济持续走弱,1980年日本GDP全年增速为4.5%,至1991年已降至3.4%,然而令人意外的是,日本的通胀水平却仍较为稳定,GDP平减指数同比从1980年的2.9%仅小幅下降至1991年的2.8%,经济持续走弱与通胀维持稳定形成对比。进一步,如果我们将视角转到日本居民的年龄结构上,不难发现1980年至1994年期间,日本的老龄化程度正处于加速的进程,因此日本通胀维持稳定的原因之一可能是随着老龄化的持续推进,供给走弱、需求稳定的组合在一定程度上对冲了通胀的快速滑落。

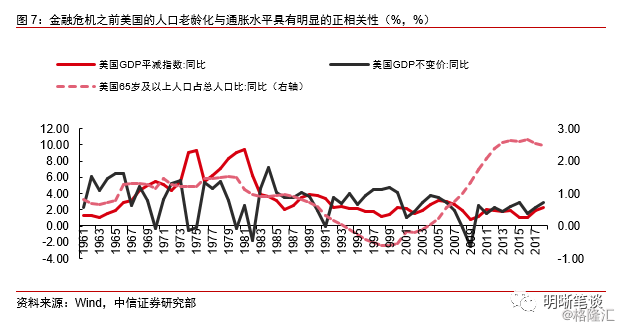

从美国的经验来看也是如此,人口老龄化程度与通胀水平具有一定的正相关性。具体来看,1960年至1982年之间,GDP增速下降,而通胀不断上升,1982年之后,通胀回落,而GDP增速回升。尽管通胀水平与GDP的联动性并不强,但通胀水平与老龄人口占比的增速具有极强的正相关性,这也在一定程度上说明人口结构会对通胀水平产生影响。

对于我国来说,2012年之前人口老龄化与通胀水平的走势较为一致,但2012年之后,房价上涨过快对未来消费和通胀形成了下拉作用,弱化了人口老龄化对通胀的拉动效果。从历史看,2011年之前,我国非适龄人口比例的变动与通胀水平较为一致,当劳动力增速抬升时,生产端扩张会带动商品供给增多,而需求的扩张程度相对较弱,这样会导致物价下降,反之,当人口老龄化程度加深、而青壮年比例下降时,生产端的放缓程度大于需求端,体现为物价的被动抬升和一定的通胀压力。然而,进入2012年之后,人口结构的变动与通胀的联动性有所减弱,为何?市场上有一种猜测认为:随着寿命的延长和医疗的进步,劳动者的劳动年龄逐渐延长,因此,尽管非适龄劳动人口的占比不断提高,但实际上劳动供给是处于边际改善的进程,然而,我们认为这个猜测可能存在一定的问题,因为从就业人数的增速来看,劳动力供给仍在走弱。那么,原因究竟为何呢?我们认为一个可能原因在于房地产过度繁荣并挤出了消费,我们此前的报告《债市启明系列20180917——房地产韧性难续,内需仍有下行压力》曾指出,2012-2013年之后,房价上涨过快导致买房需要“六个钱包”,房地产对消费的作用从财富效应转为挤出效应。总的来说,房价上涨过快对未来消费和通胀都有下拉作用,弱化了老龄化带来的供给收缩的影响。

综合来看,尽管老龄化将拖累经济增速似乎已成为了市场共识,但老龄化对供给和需求的影响仍值得深入探讨。在劳动生产率不变的情况下,老龄化会导致供给和需求双双收缩,在一般均衡模型下,老龄化带来的储蓄率下降可能导致潜在产出收缩,同时消费占比提升对物价有上拉作用,美国和日本的经验一定程度上也能佐证。然而,中国当前的老龄化对通胀的拉动效果不强,这可能是由于过去几年房价上涨过快透支了6个钱包的消费,因此从对债市影响的中期视角来看,老龄化可能引发的通胀制约并不大,立足于当下,总需求的疲弱传导至工业企业产出量和价的双缩反而更值得被政策关注,后续央行对LPR改革的效果由观察转向实操阶段更可能有宽松政策推出,我们坚持10年起国债到期收益率中枢2.8%~3.2%的判断,宽松政策引导下将向区间下限靠近。