原标题:2019年半年报分析 来源:芒克

今天百川能源$百川能源(SH600681)$发布半年报,隐隐感觉不对,在公司就偷偷看了看,晚上回家仔细看了看,发现问题还真有不少!两个月过去了,先复习一下之前的两篇文章坐等腾飞-百川能源,打脸文章-百川能源。仔细又读了读自己的文章,发现错别字真不少,以后得改!坚决改!

距离上次发专栏已经过去了两个月了,这两个月有点忙,但是也成了自己偷懒的理由,平时刷刷雪球也不去看书,不去学习,连自己制定的阅读《证券分析》的计划也抛在脑后了。前不久静下心来研究了一下自己从事的行业,同时买入$宇通客车(SH600066)$。

言归正传说百川能源。

营收27.96亿,增长22.54%,还不错吧,利润总额 6.58 亿元,同比增长 17.65%;

归属于上市公司股 东的净利润5.1亿,增长2.31%,这是什么情况???吓得我都不敢看负债表和现金流量表了,赶紧看看怎么回事,看下图:

2019年上半年成本和四费基本都是等比例增加的,虽然财务费用增加有点突出,可总额也只是影响了3千多万,不至于导致归属于上市公司股 东的净利润不增长啊。回过头来看利润表,发现所得税猛增了8千万,要是不交这笔费用,那归上市公司净利润增加妥妥的15%以上。

按照常识,营业额增加20%多,所得税不应该突然增加一倍以上啊,那就查附注七、24。ctrl+f,查找所得税费如下:

其中递延所得税费用比18年上半年少了3千万,但是当期所得税费用多了5千万,一正一负正好差了8千万,递延所得税好理解,就是去年交多了,但是这当期所得税变化的还是有点大啊。接着往下看:

我这个财务知识的门外汉就一脸懵逼了,不知道往下应该怎么解释了,忽然想起来和去年半年报对比,果然找到了出处,是非应税收入的影响这一科目差了1.1亿,注意下面的截图是18年半年的“非应税收入的影响”;1.62亿(注意是税,按照25%的税率换算回去就是6.5亿的营收$$)

这个非应税收入的影响真不了解,翻书也没找到,百度也没有解释,有人解释是政府补助不收税,对比18年上半年和19年上半年的政府补助相差不大,都在5千万左右。那问题出在哪???真不懂了,要是白天还可以打电话问一问董秘,现在一脸懵逼。想起来既然是税收,那就看一下百川能源的税项,果然又发现。

“本公司于 2019 年 1-6 月在应政府部门要求在河北省实施的煤改气工程所形成的收入,满足上述文件规定的条件,本公司将其按照不征税收入进行相关税务处理。”

也就是说“煤改气”工程不收税!

18年全年“非应税收入的影响”是2.7亿,对应25%的税率是10.8亿营收。

17年全年“非应税收入的影响”是2.5亿,对应25%的税率是10亿营收。

完全与我之前分析的“煤改气”工程收入10亿吻合。见打脸文章。截取部分内容如下

那么,这么计算的话,2019上半年0.55亿的“非应税收入的影响对应“煤改气”2.2亿。

根据半年报摘要显示,燃气营收17.02亿,按照之前我的计算,每户6667元的接驳加燃气具费,今年上半年营收应该有31亿,实际27亿,那么只有一种可能就是每户的接驳加燃气具费降低到4416元这种可能。计算如下。

以上数据未考虑商业及工业园等,数据虽然不是100%准确,但是我相信,还是可以等比例的反映公司的目前发展现状。

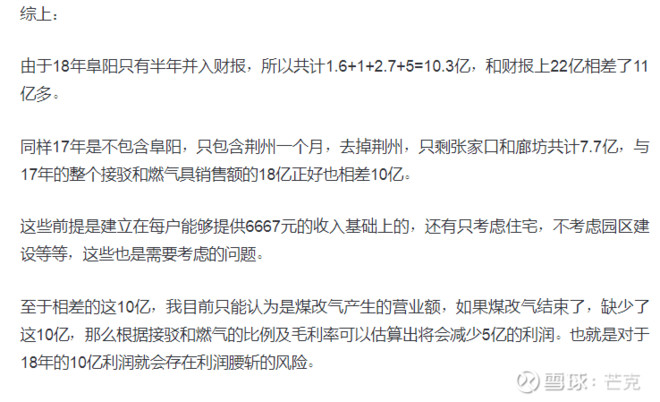

归纳以下五点:

1、主营售气业务随行业的发展保持10%以上的发展,利好公司

2、按照上半年的情况,京津冀“煤改气”工程18年和17年基本持平,19年煤改气部分的营收估计会腰斩,会在4-5亿。

3、按照上半年的情况,接驳费和燃气具单价降低25%-35%,直接影响毛利率;

4、公司今年65亿的营收目标大概率完不成,燃气34亿+煤改气5亿+接驳16亿,预计今年营收在55-60亿。

5、今年利润预计和去年持平,10亿左右,大概率不会增长。

从开始关注百川能源到买入,整整用心分析了三次,写了三篇长文,但是它只占我0.5成仓位,0.5成!其他大仓位的我都没这么认真的分析过,我真是脑子坏了。

声明:本人持有百川能源,近期一周不会交易。

@今日话题 @雪球达人秀 @雪球征文

$(SZ002027)$