风云君曾在上一篇文章中分析过一家不太专注主业的公司 ,今天再来讨论公司经营的一体化。虽然两者都是经营的多元化,当然是有本质的区别,至于具体的区别,大家看完文章之后应该就明白了。

就拿医药行业来说,可以简单的分为医药商业和医药工业。说白了,医药商业就是卖药的,医药工业就是制药的。有些企业专注于医药工业,有些专注于医药商业,有些工商业兼修。

卖药的(制药的)或是规模发展到一定程度,或是流年不利,就会遇到瓶颈,不安于现状的那些,便想到借助买药时候积攒的人脉和经验,在制药(卖药)那地儿小试牛刀。讲的上档次一点,就是在医药商业板块上游布局制药工业,打造生产、物流、零售一体化的产业链。

今天我们要讨论的三家公司,便是医药行业工商业纵向一体化整合的典型—— 股份有限公司(以下简称“华东医药”,股票代码:000963)、 集团股份有限公司(以下简称“上海医药”,股票代码:601607)、 医药集团股份有限公司(以下简称“九州通”,股票代码:600998)。

华东医药成立于1993年,是中国远大集团旗下医疗健康板块核心企业,控股股东及实际控制人为胡凯军。华东医药是一家集医药研发、制药工业、药品分销、零售、医药物流为一体的大型综合性医药上市公司,主要从事抗生素、中成药、化学合成药、基因工程药品的生产销售,以及中西药、中药材、医疗器械等的批零经销业务。

上海医药成立于1994年,是沪港两地上市的大型医药产业集团,是上实集团旗下大健康产业板块核心企业,控股股东及实际控制人为上海市国资委。上海医药主营业务覆盖医药工业、分销与零售,包括化学原料药、化学药制剂、抗生素、生化药品、生物制品中成药、医疗器械、制药设备、化学危险物品等的生产、销售及进出口业务。

九州通成立于1999年,是全国最大的民营医药流通企业,控股股东及实际控制人为刘宝林。九州通立足于医药健康行业,是一家以西药、中药、器械为主要经营产品,以医疗机构、批发企业、零售药店为主要客户对象,并为客户提供信息、物流等各项增值服务的大型企业集团。

首先,我们对三家企业的经营情况做一个简单的了解分析。

一、上海医药规模占据绝对优势

从营业收入规模来看,上海医药的市场占有率最高,营业收入规模最大,九州通次之,华东医药最低,并且,上海医药的营收规模超过了华东医药和九州通的营业收入总和。

从营收增速来看,2011-2018年,华东医药、上海医药和九州通营业收入逐年增长,营收增速均有不同程度的下降;其中,上海医药增速波动最大,华东医药次之,九州通增速最为平稳。

2011-2018年,华东医药、上海医药和九州通营业收入的复合增长率分别为13.50%、14.22%和16.99%。

2018年,华东医药实现营业收入306.63亿元,同比增长10.17%,小幅回升;九州通实现营业收入871.36亿元,同比增长17.84%,继续回落;上海医药实现营业收入1,590.84亿元,同比增长21.58%,系2012年之后首次超过20%,与公司同期收购密切相关(2018年,上海医药共收购了六家公司)。

从净利润规模来看,上海医药的盈利规模最大,华东医药次之,九州通最小;华东医药的营业收入规模不及九州通,但净利润规模优于九州通。

从净利润增速来看,2011-2018年,上海医药净利润增速在大部分年份低于其他两者,华东医药净利润增速最为平稳,九州通净利润增速处于上升趋势,但近两年波动较大。

2011-2018年,华东医药、上海医药和九州通净利润的复合增长率分别为22.06%、7.79%和17.68%;其中,华东医药的营收复合增长率最低,但净利润复合增长率最高。

2018年,华东医药实现净利润23.95亿元,同比增长26.85%,增速最高;上海医药实现净利润44.56亿元,同比增长9.82%,利润规模最大,大举收购后,净利润增速有所回升,但同期计提商誉减值6.32亿元,导致净利润减少4.85亿元,增速不及营收增速;九州通实现营业收入13.81亿元,同比减少6.21%,利润规模最小,且出现增收不增利的情况。

营业收入构成方面,2011-2018年,华东医药的营业收入主要由医药商业和医药工业两个板块构成;其中,医药商业占比最高,医药工业板块占比逐年增长;2018年,医药商业板块营业收入占比77.77%,医药工业板块占比22.23%。

2011-2018年,上海医药营业收入主要由工业板块、分销板块和零售板块构成;其中,分销和零售同属于医药商业,占比最高;2018年,分销板块实现营业收入占比87.95%,零售板块占比4.54%,两者合计92.49%。

2011-2018年,九州通营业收入主要由零售板块、批发板块和工业板块构成;其中,零售板块和批发板块同属医药商业,占比最高;2018年,零售板块实现营业收入占比2.54%,批发板块占比95.55%,两者合计98.09%,医药工业的营业收入占比低于其他两家公司,仅1.61%。

总体来说,上海医药在营业收入和净利润方面都拥有绝对优势;三者的营业收入以医药商业为主,医药工业占比很低。

华东医药在工业板块的收购争议较大,2018年以14.9亿元收购Sinclair医美公司(业绩亏损);2019年以69%的溢价收购 (连续三年营利双降),公告发出后,公司股价曾一度跌停。

上海医药在工业方面的布局已较为完善,自上市以来就频频并购,2018年尤为密集,先后收购了新世纪药业、杏灵科技、天普生化等包括医药工业和商业在内的六家公司。频繁收购后,上海医药商誉快速增长,截至2018年末已过百亿,商誉引发的减值风险,也给其净利润增长带来不利影响。

九州通在医药工业板块的实力相对较弱,分别在2011年布局中药饮片业务,2014年组建北京京丰制药,2015年受让湖北潜江制药股份有限公司部分股权。

上述三家公司,或是并购标的值得商榷,或是商誉减值风险已经显现,或是几次收购后未见明显起色,重重风险之下,依旧看好工业板块,特别是自2017年以来,收购步伐更是加快,原因何在?

二、医药商业VS医药工业

1、医药商业板块

三家公司在医药商业板块的发展都已十分成熟,并具有各自的竞争优势。

华东医药在商业板块方面已经形成了以浙北、浙南温州两大现代物流中心为支撑,以湖州、绍兴、宁波、丽水等区域子公司物流为配套的全省物流配送体系。

2018年,公司继续建设全省统一的物流配送服务体系,整合子公司仓储资源,由供应链公司统一管理,增加供应链管理和增值服务,特别是精神麻醉类产品和冷链物流的特色供应链服务。

华东医药探索不同于大医院的销售模式,拓展院外市场,特别是民营医院与零售市场,2018年,民营医院与社区医院全年业务增幅在25%以上,院外市场覆盖率提升。

同时华东医药开展零售市场的深度推广,建设DTP药房与医院合作门店,设立专职电子商务团队院属药店销售团队,进行差异化营销,2018年,新增客户1,200家,已覆盖全省80%以上的连锁药店,市场占有率得到提升。

上海医药的商业板块包括分销和零售两部分。

分销方面,上海医药分销网络覆盖全国31个省、直辖市及自治区,业务规模位列全国前三;分校品种众多,覆盖各类医疗机构超过2万家;主要通过自有物流、第三方物流等进行全国医院终端、零售终端和第三终端的配送服务和其他增值服务。2018年,上海医药完成对康德乐中国的收购,成为国内最大的进口总代理商和分销商。

康德乐中国拥有14个直销公司,17个分销运营中心,分销网络覆盖322座城市,服务近11,000家医疗机构,拥有30家DTP药房,国内仓储总面积约14.6万平方米,拥有约7,000平方米的冷藏存储容量,其分销业务规模位居全国第八,在进口产品代理、国际供应链管理、专业药房等领域优势明显。

零售方面,上海医药通过医药零售连锁药房、医疗机构院边药房、DTP药房三类药房服务终端消费者,分布于全国16个省区市超过2,000家药房,旗下上海华氏大药房是华东地区拥有药房最多的医药零售公司之一,旗下上海医药云健康致力于打造以电子处方流转作为基础的创新医药电商模式。

九州通的商业板块包括批发业务和零售业务。

批发业务方面,九州通的上游供应商主要是医药产品生产企业、药品批发商,下游客户主要包括分销商、药店、各级医疗机构等,服务方式主要是为公司上、下游客户提供分销、物流配送与药品信息服务以及其他增值服务,主要产品包括但不限于西药、中成药、中药饮片、中药材、医疗器械、计生用品、保健品和化妆品等,品种超过35.94万个。

零售业务方面,九州通的下游客户主要是终端消费者,服务方式为连锁经营,线上线下统一管理,主要经营范围包括药品、医疗器械等产品的销售及药店管理。截至2018年末,九州通零售共有1,287家零售连锁药店(含加盟店)。

从营业收入表现来看,2011-2018年,三家公司在医药商业板块的营业收入均逐年增长;其中,上海医药在规模上仍然占有绝对优势,其次为九州通,华东医药的市场占有率最低。

从营收增速来看,2011-2018年,九州通的营收增速呈现波动上升趋势,表现相对较好;华东医药和上海医药的营收增速均出现不同程度的下滑,后者增速下滑最为明显。

2017年以来,三家公司营收增速均出现不同程度的下滑。2018年,上海医药商业板块营业收入同比增长29.86%,主要受益于收购康德乐后,业绩得到提升。

2017年以来,医药行业相继推行“两票制”、“带量采购”等政策。所谓“两票制”是指药品从药厂卖到一级经销商开一次发票,经销商卖到医院再开一次发票,由此杜绝了之前常见的七票、八票,从而减少了流通环节的层层盘剥,2017年1月开始全面推行。

所谓“带量采购”是一种新的招标方式,国家组织开展药品集中采购试点,以量换价,招标价格下降是未来的趋势,在此模式下,政府将直接和企业对接,医药流通企业的角色被弱化。

毫无疑问,随着上述政策的推行,医药商业企业的市场空间被挤压。同时,一项政策从推行到企业彻底消化,通常也需要一定时间。这与三家公司2017年以来营收增速的下降有一定的关联。

从毛利率表现来看,2011-2018年,三家公司在医药商业板块的毛利率水平整体较低,均不超过10%;其中,九州通医药商业板块毛利率增幅最大,盈利能力提升速度最快,华东医药表现居中,上海医药毛利率水平由2011年的最高水平下滑至2018年的最低水平。

2018年,九州通医药商业板块毛利率水平最高,华东医药略高于上海医药。

2、医药工业板块

三家公司在医药工业板块已初具规模,但尚处于成长阶段。

华东医药工业板块主要运营主体是全资子公司杭州中美华东制药有限公司(以下简称“中美华东”),专注专科、特殊用药。中美华东核心治疗领域以慢性肾病类、移植免疫类、内分泌类、消化系统类为主,核心产品包括百令胶囊(人工发酵冬虫夏草菌粉)、卡博平(阿卡波糖片)、环孢素、泮立苏。

百令胶囊为国家中药一类新药、国家中药保护品种,主要用于肺肾两虚引起的咳嗽、气喘、腰酸背痛以及慢性支气管炎的辅助治疗;卡博平为市场占有率第一的国产口服降糖药,曾获得国家科技进步二等奖;环孢素为国内首家、世界第二家生产的第三代高效免疫抑制剂,获得国家科技进步二等奖;消化道领域的泮立苏获得浙江省科技进步一等奖、国家科技进步二等奖和5项国家发明专利。

同时,华东医药不断加强新产品研发和外部引进,重点布局和开拓抗肿瘤、超级抗生素、心脑血管和大分子生物药等产品领域。

上海医药工业产品主要聚焦消化系统和新陈代谢、心血管、全身性抗感染、精神神经以及抗肿瘤五大治疗领域,生产近700个药品品种,20多种剂型,包括丹参酮IIA硫酸钠注射液、注射用二丁酰环磷腺苷钙、硫酸羟氯喹片、注射用盐酸头孢替安、参麦注射液等,致力于为重大疾病和慢性病提供安全有效的治疗药物。

2018年,上海医药完成广东天普26.34%股权收购,实现绝对控股,推动生物医药创新领域战略转型,两大核心产品注射用乌司他丁(天普洛安)及注射用尤瑞克林(凯力康)填补了在尿蛋白领域的产品空白。

九州通医药工业板块包括西药工业和中药工业两个平台。

西药工业平台的主要运营主体为北京京丰制药集团有限公司及其下属子公司,主要从事抗生素系列、糖尿病系列和心脑血管系列药品的研发,主要产品包括头孢克洛分散片、头孢拉定胶囊、头孢氨苄片、阿奇霉素分散片、盐酸左氧氟沙星片、盐酸左氧氟沙星胶囊、乙酰螺旋霉素片、诺氟沙星胶囊等。

中药工业平台的主要运营主体为九州天润中药产业有限公司及其下属子公司,涵盖中药研发、药材业务、中药工业、中药商业、中医药服务、中药电商等领域,拥有“九信”、“九州天润”、“金贵德济堂”、“臻养”和“真仁堂”等产品品牌,以及“珍药材”、“九州上医”等服务品牌,开发生产包括普通饮片、精制饮片、直接口服饮片、毒性饮片、参茸贵细、药食同源等在内的多种类别系列产品。

从营业收入表现来看,2011-2018年,三家公司医药工业板块的营业收入规模均逐年增长,但与医药商业板块营收仍有较大差距;其中,上海医药在规模上仍然占有绝对优势,其次为华东医药,九州通的市场占有率最低。

从营收增速来看,2011-2018年,上海医药的营收增速上升趋势明显,表现最好,与医药商业板块的下降趋势形成鲜明对比;华东医药营收增速相对平稳;九州通营收增速的波动最大,实力相对较弱。

另,2017年以来,三家公司医药工业板块的营收增速均高于医药商业板块。

综合上述分析,医药商业板块和医药工业板块在营收和盈利方面存在较大差距。

2011-2018年,三家公司医药商业板块和医药工业板块的营业收入均逐年增长,但医药商业板块的营业收入贡献度大幅超过医药工业板块,而医药商业板块的营收增速近两年不及医药工业板块,其中上海医药两板块的营业收入规模均拥有绝对优势。

盈利能力方面,从毛利率表现来看,三家公司在医药工业板块的毛利率水平明显高于医药商业板块,且稳定性高;其中,华东医药在工业板块的毛利率水平最高,上海医药次之,九州通最低。

在医药商业板块已经较为成熟的基础上,华东医药、上海医药和九州通过向盈利能力较好的上游医药工业拓展,已寻找新的增长点,同时增强自身的抗风险能力。

三、财务对比分析

1、盈利能力

盈利能力方面,2011-2018年,三家公司的盈利水平出现明显的分化,且毛利率和净利率的表现趋同。

其中,华东医药的毛利率及净利率水平均明显高于其他两家公司。华东医药在医药工业板块的毛利率大幅高于其他两家公司,且医药工业板块营业收入占比相对较高,带动了整体毛利率的提高。

九州通的毛利率和净利率水平最低,在三家公司中的盈利能力最差。九州通医药工业板块的毛利率水平较低,且医药工业板块占比较小,对整体毛利率的提升力度较小;医药商业板块毛利率提升带动了整体毛利率的小幅增高。

上海医药在毛利率和净利率方面的表现居中。华东医药工业板块的毛利率具有一定的竞争优势,但营收占比相对较低,提升作用不明显;同时,上海医药近年来多次计提商誉减值,对净利润产生不利影响,在商业板块毛利率没有明显提升的情况下,净利率有所下降。

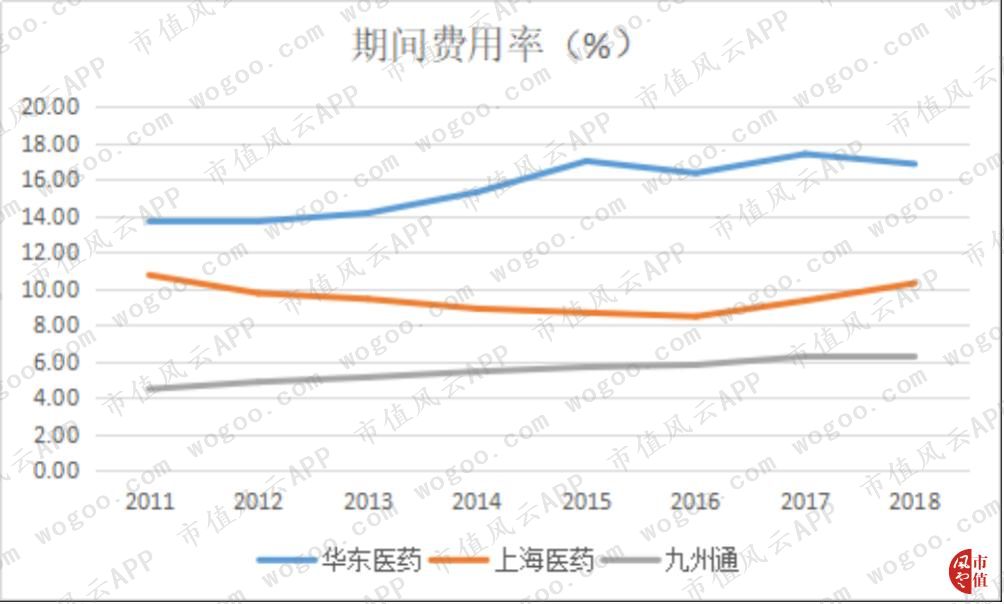

2、期间费用率

2011-2018年,华东医药的期间费用率明显高于其他两家公司,成本控制能力相对较差;九州通的期间费用率最低,成本控制能力相对较好。

从期间费用构成来看,2018年,三家公司的销售费用占有较大比重,其中产品推广及广告费用、差旅费、职工薪酬等是重要的构成部分,华东医药的销售费用率最高,上海医药受营业收入规模影响,绝对值最大;管理费用率方面水平相当;上海医药和九州通的财务费用率都较高,体现出两家公司有息负债规模都较大,其中九州通“存贷双高”现象曾引发一系列质疑。

医药公司的销售费用畸高早已备受诟病,我们对销售费用进行深入的分析。2011-2018年,三家公司的销售费用随营业收入的增长逐年增加,销售费用率也呈现不同程度的上涨;其中,华东医药的销售费用率增长明显且水平最高。

2018年,上海医药的销售费用同比增长了49.21%,而同期营业收入的增速为21.58,超过营业收入增速的两倍之多,从而销售费用率也较2017年有明显增高。

3、营运能力

营运能力简单说就是企业运用各项资产以赚取利润的能力,企业资产周转率越高,资产获取利润的速度就越快。

三家公司的营业收入中,医药商业板块占比均较高,通常存货周转率和营收账款周转率是反应商业流通企业营运能力的重要指标。截至2018年末,华东医药、上海医药和九州通的营运能力水平相当。

存货周转率方面,2011-2018年,三家公司均有所降低,降幅最大的是华东医药;2018年,上海医药的存货周转率最高,存货获利速度最快。

应收账款周转率方面,华东医药在2011-2018年期间有小幅提升,并且在2018年的获利能力最快;九州通则大幅降低,由2011年的18.35降至2018年的4.60。对于应收账款的迅速增长,九州通也曾在上交所下发的2018年年报问询函中被提及。

4、偿债能力

长期偿债能力方面,2011-2018年,上海医药通过增加负债为并购提供资金支持,资产负债率逐年提高;九州通的资产负债始终处于较高水平,截至2018年末的长期偿债能力最低;华东医药的资产负债率下降速度较快,截至2018年末的长期偿债能力最高。

短期偿债能力方面,三家公司在流动比率和速动比率两个指标上的表现也较为趋同,整体偿债能力较强。

医药商业板块仍然是华东医药、上海医药和九州通的主要收入及盈利来源,三家公司在商业板块的经营已经较为成熟,尽管在一系列不利政策下,商业板块的营业收入依然保持增长。

虽然医药商业板块的收入规模较大,但与医药工业板块相比,盈利能力方面存在较大差距,工业板块的毛利率和净利率均大幅高于商业板块,并且近两年工业板块的营收增速也相对较高。

在高盈利高增长的驱动下,未来对医药工业的公司收购和业务拓展不失为一计上策;“两票制”、“带量采购”等政策的推动,也将更加有利于一体化龙头企业的发展。

但是,通过收购来扩张业务,负债和商誉是不可忽视的风险,负债增加将会提高公司的财务成本,商誉减值也会对利润产生侵蚀。开源的同时,节流也同样重要,对销售费用等成本的控制也应引起重视。