原标题:11月收益率创三年新低,保本理财占比降至17%! 来源:腾讯新闻

快速阅读:

11月银行理财产品发行量环比增长17.13% 平均期限211天

11月保本理财产品发行量占比降至17%

净值型理财产品发行量创新高 固收类产品占比超9成

平均收益率跌至4% 创近3年新低

1

银行理财产品发行数量分析

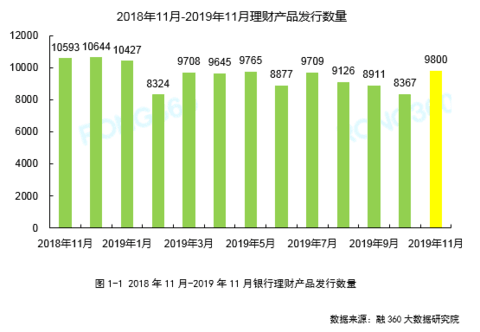

1.1 发行量环比增长17.13% 平均期限211天

根据融360大数据研究院监测的数据,2019年11月银行理财产品发行量为9800只,较10月份增加了1433只,环比增长17.13%,其中结构性理财产品9358只,非结构性理财产品442只。从过去几年发行情况来看,每年11月、12月都是银行理财的发行高峰期,产品发行量会处于全年较高水平,12月发行量或将进一步增加。

11月人民币非结构性存款平均期限为211天,达到近年来最高值,比10月份增长4天,连续五个月超过200天。根据资管新规,非标准化债权投资不得期限错配,而非标资产期限较长,要想投资非标、获取更高的理财收益率,拉长产品期限是银行的普遍行为。

分购买门槛来看,11月份发行的人民币理财产品中,有6023只产品披露了购买门槛,起购金额在1万元及以内的理财产品共2130只,占比35.36%,较10月上升了0.69个百分点;其中1元起购的理财产品有31只,1000元起购的理财产品有1只,5000元起购的理财产品有1只,10000元起购的理财产品有2097只。

2018年9月28日《商业银行理财业务监督管理办法》出台,银行理财产品购买门槛降至1万元,此后1万元门槛理财产品逐渐增多,理财产品门槛整体下降。根据2018年12月2日出台的《商业银行理财子公司管理办法》,理财子公司发行的理财产品不设具体购买门槛,目前国有五大行理财子公司发行的理财产品,超过一半产品购买门槛为1元及以下,与货币基金购买门槛相当,理财产品更加亲民。

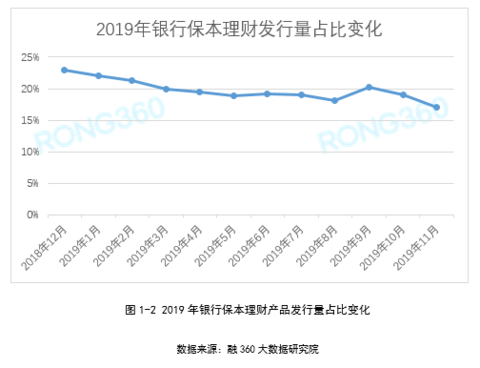

1.2 11月保本理财产品发行量占比降至17%

融360大数据研究院监测数据显示,11月发行的理财产品中有9112只产品披露了收益类型,其中保证收益类产品341只,保本浮动收益类产品1208只,非保本浮动收益类产品7563只,保本理财产品占比为17%,环比10月下降了2.1个百分点,降幅较前几个月有所扩大。其中,非结构性理财中保本产品的比例为16.65%,结构性理财中保本产品的比例为39.44%。

近期,和下架了2只保本的预期收益型产品引起业界关注。实际上,自2018年4月资管新规出台以来,保本理财退出较为缓慢,当年保本理财规模不降反升。今年以来保本理财产品发行量占比虽然在不断走低,但降幅不是很大,主要是因为银行揽储压力居高不下,假结构性存款受到强监管,而保本理财需求仍然较强,保本理财退出后,大量保守型投资者的资金该投向哪里是银行需要重点考虑并解决的问题。

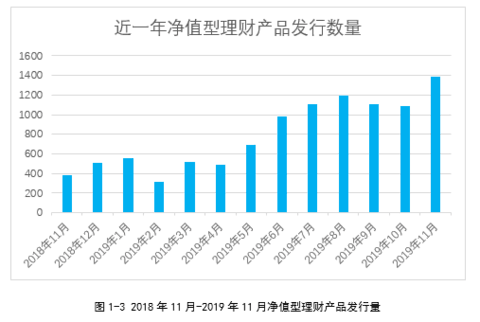

1.3 净值型理财产品发行量创新高 固收类产品占比超9成

据融360大数据研究院不完全统计,11月份净值型理财产品发行量为1383只,较10月份增加了298只,环比增长27.47%,其中有150只产品为理财子公司发行,新增净值型产品数量创新高,且连续五个月超过1000只;其中,封闭式净值型产品1179只,开放式净值型产品204只。今年以来,净值型理财产品发行量稳步增长,下半年以来发行量大幅增加。

从各大银行的发行数量来看,11月,共发行了270只净值型理财产品,继续处于领先位置,工银理财、分别发行了126只、68只净值型理财产品,分列二、三位。

根据银登中心公布的数据,截至2019年6月末,净值型产品存续余额7.89万亿元,占非保本理财产品存续余额的比例为35.57%。虽然今年以来理财产品净值化转型取得了较大进展,但是净值型产品规模仍然偏低,截止到今年末,预计净值型理财产品规模占比可达到50%左右。根据资管新规,银行要在2020年底之前完成全部理财产品的转型工作,明年银行的转型任务将非常艰巨,净值型理财产品发行量会继续大幅增长。

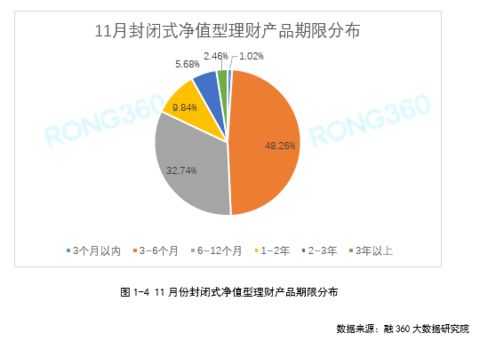

据融360大数据研究院统计,11月封闭式理财产品平均期限为275天,其中3个月以内(89天及以内)产品12只,占比1.02%;3~6个月(90~182天)产品569只,占比48.26%;6~12个月(183~365天)产品386只,占比32.74%;1~2年(366~730天)产品116只,占比9.84%;2~3年(731~1095天)产品67只,占比5.68%;3年及以上(1096天及以上)产品29只,占比2.46%。

3~6个月产品发行量占比接近一半,一直都是最高的。

11月份发行的封闭式净值型理财产品,平均业绩比较基准为4.27%,要高于预期收益型理财产品。

从购买门槛来看,11月发行的净值型理财产品,1万元及以内起购金额的产品共851只,占比61.53%,比预期收益型产品占比更高。

从投资性质来看,11月发行的净值型理财产品中有1340只产品披露了投资性质,其中固定收益类产品1231只,占比91.87%;混合类产品95只,占比7.09%;权益类产品14只,占比1.04%。

2

银行理财产品收益率分析

2.1 平均收益率跌至4% 创近3年新低

据融360大数据研究院数据监测显示,11月人民币非结构性理财产品平均收益率为4%,环比10月下降2BP,同比去年11月下降40BP。自2018年3月以来连续21个月下跌,并创2016年12月以来最低水平,即36个月新低。

银行理财收益率之所以会持续下降主要受市场流动性和理财转型两方面因素影响。首先,今年以来流动性持续宽松,央行不断引导市场利率下行;其次,银行理财消化存量是转型的重点之一,之前存量产品配置了不少高收益的长期资产,尤其是非标资产,产品到期之后需要新产品衔接,非标资产不断压缩,会导致新资产组合的整体收益率下降。

11月份人民币结构性理财产品平均预期最高收益率为5.59%,环比10月份下降了15BP。其中的一款挂钩中证500指数的结构性理财产品预期最高收益率为10.5%,在结构性理财中最高。

11月份外币理财产品发行量共152只,其中结构性理财产品占比接近一半,非结构性理财中只有美元和英镑产品,其中美元产品发行量为67只,平均收益率为2.25%,环比上升4BP;英镑产品10只,平均收益率为0.33%,与上月持平。

2.2 国有银行理财收益率垫底

融360大数据研究院统计了不同类型银行的人民币非结构性理财产品的平均收益率,数据显示,城商行理财产品平均收益率为4.14%,股份制银行平均收益率为4.10%,农商行平均收益率为4.06%,外资银行平均收益率为3.89%,国有银行平均收益率为3.69%。

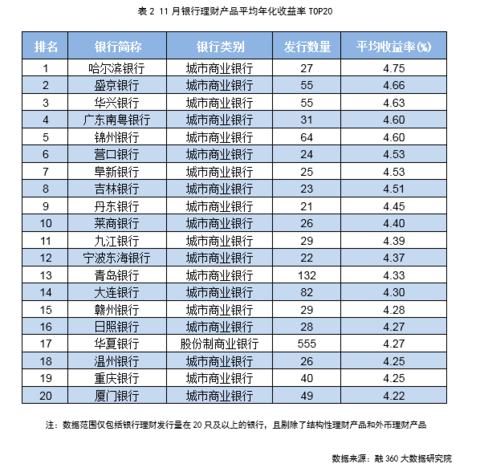

融360大数据研究院对11月份人民币非结构性产品发行量在20只及以上的银行进行收益排名,数据显示,哈尔滨银行理财产品平均收益率为4.75%,位居榜首,盛京银行、华兴银行、广东南粤银行、锦州银行分列2到5位,理财产品平均收益率分别为4.66%、4.63%、4.6%、4.6%。

在收益排名前20的银行中,除华夏银行1家股份制银行外,其它19家银行均为城市商业银行。东北地区银行理财收益率优势明显,收益排名前10的银行中有7家来自东北。

2.3 超一半结构性理财未达到预期最高收益率

融360大数据研究院监测数据显示,11月份到期的人民币理财产品共10557只,有3051只产品披露了到期收益率;其中,结构性理财产品的平均到期收益率为3.72%,非结构性理财产品的平均到期收益率为4.19%,非结构性理财产品平均到期收益率比结构性理财产品高了47BP。

11月份有142只结构性理财产品同时披露了预期最高收益率和到期收益率,其中有72只产品未达到预期最高收率,占比50.7%;2655只非结构性理财产品披露了预期收益率/业绩比较基准和到期收益率,其中有85只产品未达到预期收益率/业绩比较基准,占比为3.2%。

结构性理财产品引入了金融衍生产品,挂钩股指、股票、黄金、外汇、利率等,收益规则较为复杂,到期收益率要依据挂钩的资产或标的的表现来定,收益规则较为复杂,达到预期最高收益率的概率较低,考验投资者的专业能力。而银行理财投资者大部分投资理财能力偏弱,且风险承受能力不高,所以不太适合购买结构性理财。

3

第8家理财子公司开业

净资本管理办法明年3月实施

12月5日,理财子公司——中邮理财有限责任公司开业,距离5月份获批筹建历时7个月,这也是第8家开业的理财子公司,标志着国有六大行理财子公司全部开业。

目前国有五大行理财子公司均已面向公众发行了理财产品,其中工银理财和交银理财已经在着手承接母行迁移过来的产品。

10月21日,发布公告,从10月19日至11月23日期间将182款由工行发行运作的产品分批迁移至工银理财;11月25日,交通银行也发布公告,将于12月22日将交通银行发行的部分理财产品交由交银理财管理。两行移交的均为符合资管新规的净值型理财产品。

理财子公司在成立初期将于母行资产管理部门并存,在此期间,风险隔离和业务融合一直都是业内关注的重点。

在风险隔离方面,母行资管部门不得将过去遗留的坏账迁移至理财子公司,以达到隐匿不良资产的目的,理财子公司完全独立运营,也要确保不会将业务风险传导至母行。

在业务融合方面,监管层的指示很明显,银行资管部门负责“清旧”,理财子公司负责“立新”,两者不得混同,确保理财子公司“洁净起步、轻装上阵”,杜绝“带病上岗”。

资管部门主要负责消化存量,尤其是大量长期的非标资产,到期的非标投资要逐渐退出,未到期的非标投资要继续发行新产品衔接;此外,资管部门还要推进产品的净值化转型及投资者教育工作,转型之后负责资管新规的理财产品可逐步迁移至理财子公司。如在资管新规过渡期内存量资产未能消化完,可转至表内或委托管理模式处理。

理财子公司只能发行符合资管新规的净值型理财产品,并且承接由母行迁移过来的理财产品,银行不得将不合规存量资产交由理财子公司处置。

12月2日,中国银保监会发布《商业银行理财子公司净资本管理办法(试行)》,自2020年3月1日起实施。净资本管理办法与9月份出台的意见稿基本一致,与同类资管机构的要求也比较一致,核心观点在于两条红线划定:一是净资本不得低于5亿元人民币或等值自由兑换货币,且不得低于净资产的40%;二是净资本不得低于风险资本的100%。

净资本管理办法进一步提升了理财子公司的设立门槛,5亿元净资本对于当前已经获批成立的理财子公司来说压力不大,但对于广大中小银行来说,未来想要设立理财子公司,在净资本方面面临的压力不小。

在理财资金投资对应的资本方面,股票、符合标准化金融工具特征的衍生产品、证券投资基金等标准化资产的风险系数均为0,鼓励理财子公司投资标准化资产,未来权益类资产的配置比例将会提升;此外,非标准化债券资产的风险系数在1.5%~3%之间,限制银行非标投资的总体规模,但在银行可接受范围内。

版权声明:

此文为融360大数据研究院原创稿件,未经允许谢绝转载,否则将追究法律责任