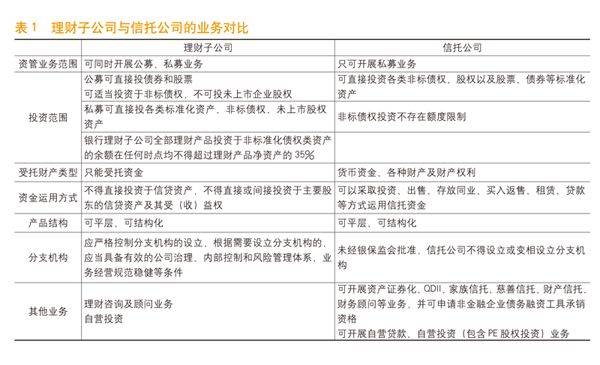

理财子公司投资范围和资金运用方式可与信托媲美

信托行业管理资产规模的壮大与银行的合作密不可分。在分业经营的金融体系下,信托具有投资领域广、资金运用方式灵活的优势,既可以作为非标资产创设的主体,也可以作为股票、债券等标准化资产的投资通道,这使得信托与银行在业务上具有天然的互补性,信托公司与银行在理财业务、同业投资、财富管理等领域,存在着多层面的资金、资产合作,这种合作成为信托行业发展的重要支撑之一。近期随着包括、、、、在内的银行理财子公司相继正式开业以及多家银行获准筹建理财子公司,银行理财子公司正式登上历史舞台。作为脱胎于银行理财的全新资产管理机构,未来理财子公司的展业会对银信合作以及信托公司的业务带来哪些影响呢?要回答这个问题,首先需要了解下理财子公司具有哪些特质,并将其功能与信托公司进行对比。根据《商业银行理财子公司管理办法》,相比于此前母行体系下的理财业务板块,理财子公司具有如下五方面优势。

一是理财子公司获得了独立法人资格,可以采取更灵活的组织架构、激励机制、风险决策制度,打造自主的、全流程的资管业务体系,实现更专业化的运作。同时独立法人资格也将使得理财子公司可以在产品账户开立、产权登记、法律诉讼等方面享有与其他资管机构一样平等的地位,有助于银行理财子公司平等参与资管市场的竞争。

二是理财子公司可同时开展公募、私募业务。目前在我国资管市场中,在同一主体下可同时开展公募、私募业务的资管机构只有理财子公司和少数券商,信托公司、基金子公司只能开展私募业务。理财子公司公募产品的销售起点可低至1元,门槛较之前的5万元规模大幅降低,同时也低于银行理财新规中1万元的起点要求,投资门槛的大幅降低有助于吸纳更多的闲散资金。

三是投资范围扩大,单个产品非标投资额度不受限。公募理财以投资标准化资产为主,可以直接投资股票,也可适当投资于非标债权资产,但不得投资于未上市企业股权;私募理财产品的投资范围广泛,不仅可以直接投资于债券、股票,还可以投资于非标债权、未上市企业股权资产。在非标投资额度上,只对总量进行控制,即要求全部理财产品投资于非标准化债权类资产的余额在任何时点均不得超过理财产品净资产的35%,但单个产品的非标债权投资规模不受限制。公募也可投资于非标债权资产是银行理财相比于公募基金的一大优势。

四是理财子公司可以发行私募分级理财产品。这意味着银行私募理财产品可以跟信托产品一样,采取更灵活的交易结构设计,满足具有不同风险收益偏好的投资者需求,这将提升理财子公司开展私募融资类业务的竞争力。

五是理财产品销售渠道进一步放开。银行理财子公司可通过存款类银行业金融机构,或者银保监会认可的其他机构代理销售理财产品。在扩大代销资格范围的同时,对首次购买理财产品的投资者放宽了面签要求,有利于推动理财产品的线上销售。

由此可见,可以开展公募业务且公募可投非标债权资产是银行理财相对于信托的一大优势,而从投资范围和资金运用方式来看,除了不能直接放贷外,理财子公司已几乎可以和信托相媲美。加之理财子公司依托母行的客户、渠道、资产及资源整合的先天优势,如果赋予其灵活的市场化运作机制,那么未来理财子公司必将是资管市场中的最强力量,其展业也必将对包括信托在内的同业资管机构带来直接的影响和冲击,并可能引发资管市场竞争格局的改变。

信托公司与理财子公司在资产管理领域的竞争将全面升级

在理财子公司成立之前,银行理财和信托公司之间更多是合作互补的关系,这主要是因为银行理财以开展公募业务为主,主要满足低风险偏好客户的理财需求,产品具有低风险、低收益特征,且短期限产品占主导,这与信托产品的风险收益特征以及客户群体具有明显的差异。另外,银行为提高组合收益和分散风险,通常会需要借助信托、资管投资于非标债权资产,银行理财与信托公司之间的合作大于竞争。理财子公司成立后,作为独立资管机构,其投资范围和资金运用方式与信托基本趋同,这会给传统的银信合作模式带来不同程度的冲击。

一是银信通道业务将首当其冲。理财子公司管理的理财产品可以直接投资非标债权、未上市股权等资产,按照资管新规的精神,预计未来其可以直接办理抵质押登记,不再完全依赖借助其他资管产品载体;另外,理财子公司还能够直接投资于股票、债券等标准化资产,并可发行私募结构化产品,信托作为银行标准化资产投资通道的价值显著弱化,这些都会导致银信通道业务的合作需求进一步萎缩。

二是融资类信托在资产和客户层面将面临更激烈的竞争。在遵守非标总额度控制的前提下,理财子公司可以发行投资于单一非标资产的私募理财产品,这类私募理财产品将会和传统融资类信托产品形成直接竞争。依托银行集团背景,理财子公司不仅在客户、资金募集及成本上占有优势,同时还会在资产获取上占有优势。由于私募理财产品在资金运用范围和方式上与信托大体趋同,未来在高端私募理财市场上,理财子公司和信托公司对于高端客户的争夺将会非常激烈。

三是信托与银行的产品代销合作将受冲击。银行私行部门是代销信托产品的主要渠道,2018年,代销的信托产品规模达3223亿元,代销也达528亿元。理财子公司设立后,由于理财子公司可以直接发行与传统融资类信托同质化的私募理财产品,银行私行将优先销售理财子公司的产品,加之银行代销的信托产品中有相当一部分是信托仅充当通道,未来在这类银行主导资产的代销类业务中,信托公司很有可能会被银行自身的理财子公司所替代,除非信托公司自身掌控资产。

不过,未来银行和信托公司在很多方面仍然可以进行合作互补。由于公募理财一般是做组合投资,非标资产只是其配置的一部分,银行理财投资非标的总额度要受不超过理财产品余额35%的比例限制,所以未来公募理财产品投非标更多还是会通过信托等结构化载体,而不是由管理人代表产品直接提供融资,所以银信通道业务仍然有存在的空间,信托公司也可将自身主动管理的非标产品提供给银行进行投资。另外,由于非标债权投资不得期限错配,银行配置标准化资产的需求上升,信托可以通过资产证券化进行非标转标,为银行创设标准化资产。在财富管理和私人银行领域,信托公司可与银行在家族信托、非标资产配置方面进行合作。

教育信托、支付结算服务信托等,信托公司应充分发挥信托制度优势,创新服务内容和模式,提升对客户不同生命周期财产管理的参与度,真正体现信托作为一种制度安排的普惠性。未来在与理财子公司、券商资管等资管同业的竞争中,服务功能将是信托的特色,依托对服务功能的深度开发,信托公司可以为客户提供其他资产管理和财富管理机构无法提供的个性化服务,与资产管理主业形成联动,树立自身的竞争优势。

教育信托、支付结算服务信托等,信托公司应充分发挥信托制度优势,创新服务内容和模式,提升对客户不同生命周期财产管理的参与度,真正体现信托作为一种制度安排的普惠性。未来在与理财子公司、券商资管等资管同业的竞争中,服务功能将是信托的特色,依托对服务功能的深度开发,信托公司可以为客户提供其他资产管理和财富管理机构无法提供的个性化服务,与资产管理主业形成联动,树立自身的竞争优势。