来源:华泰金融研究全新平台

本文作者:沈娟,陶圣禹,王可

1

深交所股票期权规则落地,奠定场内衍生品稳健发展基础

2019年12月7日,深交所正式发布与股票期权业务相关的规则和指南。此次制度完善,顺应2019年11月8日股票股指期权试点扩大、并正式在深交所上市沪深300ETF期权,为深交所构筑一套与上交所匹配的内容齐备、体系健全、层次清晰的股票期权制度体系,也为场内股票期权品种扩容奠定基础。未来监管引导稳健丰富市场产品、完善交易机制,有助于激发市场深层活力、吸引长期资金,丰富投资者投资品种与策略,并为券商带来重要盈利增量。衍生品对券商综合实力要求较高,或将形成分化格局,优质券商有望把握先机。推荐、、。

2

构建内容齐备、体系健全、层次清晰的股票期权制度体系

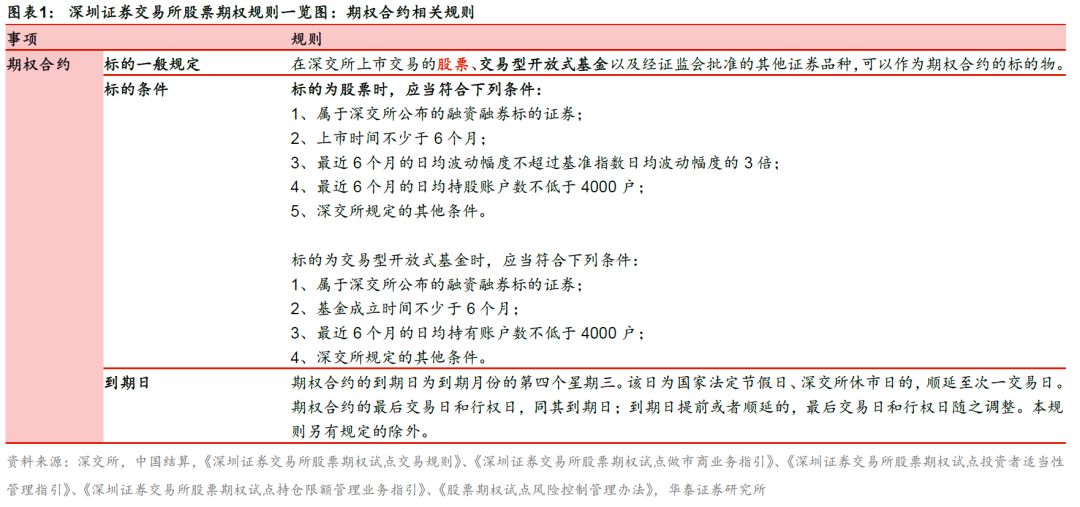

深交所正式发布与股票期权业务相关的10项规则和4项指南,内容涵盖合约管理、交易与行权、风险控制、交易监管、投资者适当性管理、做市商管理等事项,明确个股及基金均可作为标的,将通过期权做市商提供流动性服务,并且符合要求的个人投资者和机构投资均可参与。未来交易所将正式启动期权经营机构交易权限开通、结算参与人账户开立及投资者开户等工作,并发布做市商名单。制度明确为未来在监管引导下产品种类稳步扩容奠定基础。

3

追溯场内股票期权发展脉络,监管引导稳定扩容

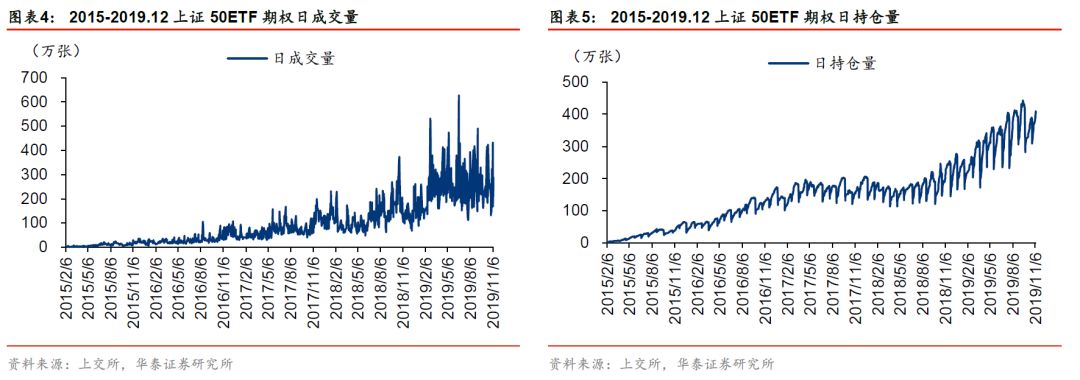

场内股票期权开启于2015年,上交所搭建制度基础体系,明确股票期权监督、交易、结算、参与机构、制度等相关内容和具体业务细则。上交所率先推出50ETF期权试点,交易活跃度持续提升,日成交量从2015年的近2万张最高曾上涨至2019年6月20日的627万张。2019年11月8日,证监会宣布正式启动扩大股票股指期权试点工作,将按程序批准上交所沪深300ETF期权合约、深交所上市沪深300ETF期权。而此次深交所政策制度完善,构筑一套与上交所匹配的内容齐备、体系健全、层次清晰的股票期权制度体系,将为未来衍生品品种丰富和业务发展壮大奠定基础。

4

监管引导衍生品稳健发展,优质券商有望把握先机

资金面驱动为银行带来配置机遇。A股正发生三方面的变化,逐渐对标成熟市场,为银行股创造估值提升空间。首先,对外开放深化带动A股投资风格国际化,境外资金更加青睐银行股。其次,保险、养老金、银行理财等资金加速进入资本市场,机构投资者的地位不断提升,长期机构资金更偏好银行股。最后,被动管理的指数型资金继续加速崛起。指数型基金重仓持股中,银行股的比例显著高于主动管理偏股基金。我们预计1-2年内以上三类资金的入市规模有望达到1.2万亿元~1.5万亿元。

风险提示:制度推进不如预期、市场波动风险。

报告正文

2019年12月7日,深交所正式发布与股票期权业务相关的《深圳证券交易所股票期权试点交易规则》等10项规则和《深圳证券交易所股票期权试点证券公司经纪业务指南》等4项指南。内容涵盖合约管理、交易与行权、风险控制、交易监管、投资者适当性管理、做市商管理等事项,对组合策略、组合行权、做市商双边报价、便利投资者开户等作出了明确规定。未来交易所将正式启动期权经营机构交易权限开通、结算参与人账户开立及投资者开户等工作,并发布做市商名单。

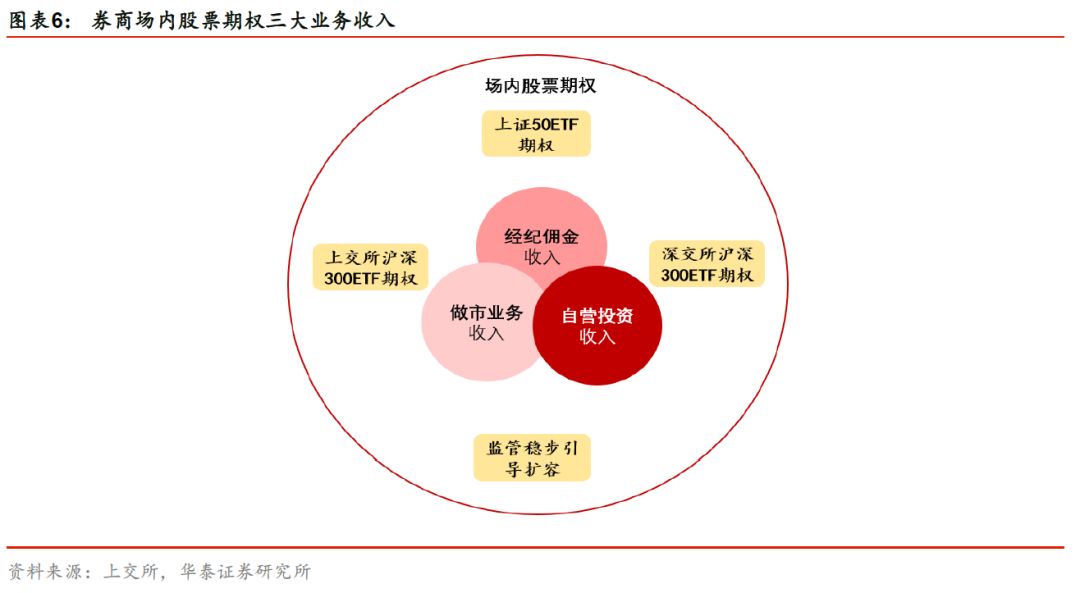

此次深交所政策制度完善,顺应2019年11月8日股票股指期权试点扩大、并正式在深交所上市沪深300ETF期权,通过配套制度出台为深交所构筑一套与上交所匹配的内容齐备、体系健全、层次清晰的股票期权制度体系。基础制度构建完善为场内股票期权品种扩容奠定基础。股票期权发展将丰富市场产品种类、完善交易机制,对资本市场、投资者和券商均有重要意义:对市场来说,多空机制完善将提高市场定价能力、提升市场流动性和稳定性。市场成熟深化也将吸引中长期资金入市,增强市场内在稳定性。对投资者来说,产品体系完善将为投资者使用更加多元的产品和策略奠定基础,投资者还可实现套期保值和风险对冲。对券商来说,作为资本市场重要参与者和股票期权主要的经纪商和做市商,衍生品业务在监管引导下稳健发展,或将为券商带来盈利增量。同时衍生品属于复杂金融业务,对机构定价、销售、风控等专业实力,以及资金实力提出更高要求,优质券商有望把握先机,业务竞争或将逐渐形成分化格局。推荐中信证券、国泰君安、招商证券。

1

重要规则:构建内容齐备、体系健全、层次清晰的股票期权制度体系

1.1 期权合约:个股及基金均可作为标的

规则规定在深交所上市交易的股票、交易型开放式基金以及经证监会批准的其他证券品种,可以作为期权合约的标的物。其中,标的为股票时,需要属于深交所公布的融资融券标的证券,并且满足上市时间、日均波动幅度、日均持股账户数等要求。这为深交所未来在合适条件下推出场内个股期权奠定基础,也有望成为市场多空工具的重要补充。交易所根据选定的合约标的,统一创设标准化的期权产品。当前沪深两地交易所推出的股票期权产品,标的仅有交易型开放式基金,尚未有个股场内期权推出,未来在监管引导下有望稳健发展。

1.2 期权交易:期权做市提供流动性服务

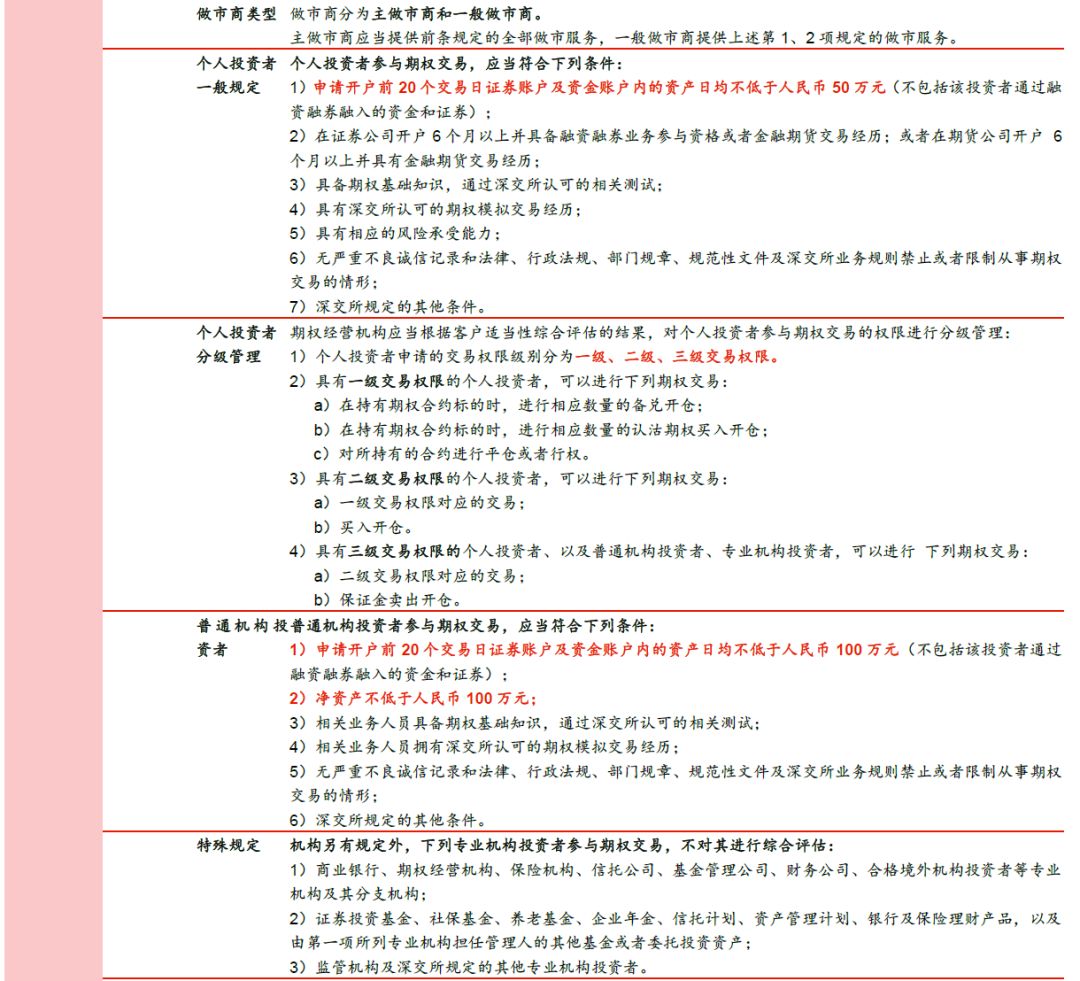

场内股票期权采用做市商制度,期权做市商为深交所挂牌交易的期权合约提供流动性服务,包括向投资者提供双边持续报价、对投资者询价提供双边回应报价和其他业务。做市商分为主做市商和一般做市商,其中主做市商可全部做市服务,一般做市商可提供前两项的做市服务。深交所发言人表示,未来将发布做市商名单。参照上交所股票期权做市商设置,主做市商和一般做市商均为券商,目前上交所共有10家股票期权主做市商,3家一般做市商。

1.3 参与者:个人投资者和机构均可参与

个人投资者和机构投资者均可参与投资:

个人投资者:日均证券账户及资金账户内的资产规模不低于50万元为重要门槛,实行分级管理。规则要求个人投资者参与期权交易,应当符合申请开户前20个交易日证券账户及资金账户内的资产日均不低于人民币50万元(不包括该投资者通过融资融券融入的资金和证券)的要求,并且满足经验、知识、风险承受等条件。并且,期权经营机构还应当根据客户适当性综合评估的结果,对个人投资者参与期权交易的权限进行分级管理,交易权限级别分为一级、二级、三级交易权限,分别对应不同的交易权限,从而实现投资者适当性管理。

机构投资者:日均证券账户及资金账户内的资产规模不低于100万元、净资产不低于100万元为重要门槛,专业机构投资者不需要综合评价。规则要求机构投资者参与期权交易,应当符合申请开户前20个交易日证券账户及资金账户内的资产日均不低于人民币100万元(不包括该投资者通过融资融券融入的资金和证券)的要求,且净资产不低于人民币100万元,并且相关业务人员满足经验、知识、风险承受等条件。

2

脉络追溯:场内股票期权稳步扩容

场内股票期权开启于2015年,上交所搭建制度基础体系并推出50ETF期权试点。2015年1月9日,证监会批准上交所开展股票期权交易试点,试点上证50ETF期权,同时发布《股票期权交易试点管理办法》、《证券期货经营机构参与股票期权交易试点指引》、《上海证券交易所股票期权试点投资者适当性管理指引》、《股票期权试点风险控制管理办法》、《上海证券交易所股票期权试点交易规则》等一系列配套规则,明确股票期权监督、交易、结算、参与机构、制度等相关内容和具体业务细则。2015年2月9日,上证50ETF期权在上交所上市交易。后期监管又陆续完善做市商、持仓限额管理等制度设计,并根据实践经验持续完善配套规则,逐渐形成一套较为完善的制度体系。期权交易活跃度持续提升,日成交量从2015年的近2万张最高曾上涨至2019年6月20日的627万张,通过经纪佣金和做市收入为券商贡献可观的收入。

2019年监管扩大股票股指期权试点。2019年11月8日,证监会宣布正式启动扩大股票股指期权试点工作,将按程序批准上交所沪深300ETF期权合约(标的为华泰柏瑞沪深300ETF)、深交所上市沪深300ETF期权(标的为嘉实沪深300ETF),中金所上市沪深300股指期权,产品扩容如期而至。

此次深交所政策制度完善,是顺应2019年11月8日股票股指期权试点扩大、并正式在深交所上市沪深300ETF期权,通过配套制度出台为深交所构筑一套与上交所匹配的内容齐备、体系健全、层次清晰的股票期权制度体系,将为未来衍生品品种丰富和业务发展壮大奠定基础。

3

前瞻展望:监管引导下稳健发展

衍生品是机构服务的核心能力之一,国内券商衍生品业务在监管引导下稳健发展,未来有望成为重要盈利增量。参照成熟市场发展经验,20世纪90年代美国金融衍生品交易的兴起,助力投资银行收入持续增长。当前,监管稳步引导衍生品业务发展,推出场内股票期权新品种、推出信用衍生品、多次松绑股指期货、完善场外期权监管。其中,场内股票期权以券商为主要做市商和经纪商,券商可实现经纪佣金、做市价差收入、自营投资收入等三种主要形式收入,有望为券商开辟重要的盈利增长点。部分券商通过利用衍生产品开拓多元化投资策略和进行风险对冲,可助力自营投资实现稳定可持续的业绩回报。

衍生品业务较为复杂,需要券商夯实综合实力。衍生品业务具有较高的门槛,对券商综合实力提出更高要求。一方面,券商发挥做市商功能,资本实力直接决定业务规模。另一方面,衍生品业务较为复杂、风险相对较高,需要券商提升定价、销售、风控等专业实力,以实现收益与风险平衡发展。

未来业务竞争或将呈现显著分化格局,大型券商有望把握领先优势。监管“扶优限劣”导向下,大型券商有望优先获得业务资质,或将把握业务发展先机。同时,大型券商在资本实力和专业实力上享有领先优势,有望持续夯实衍生品业务优势地位,形成较强的业务壁垒,驱动业务竞争呈现显著分化格局。

4

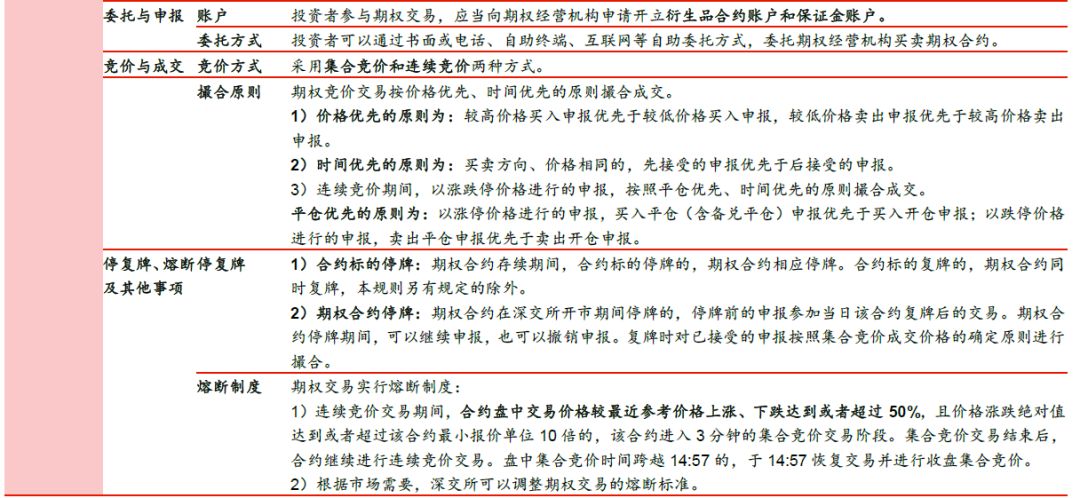

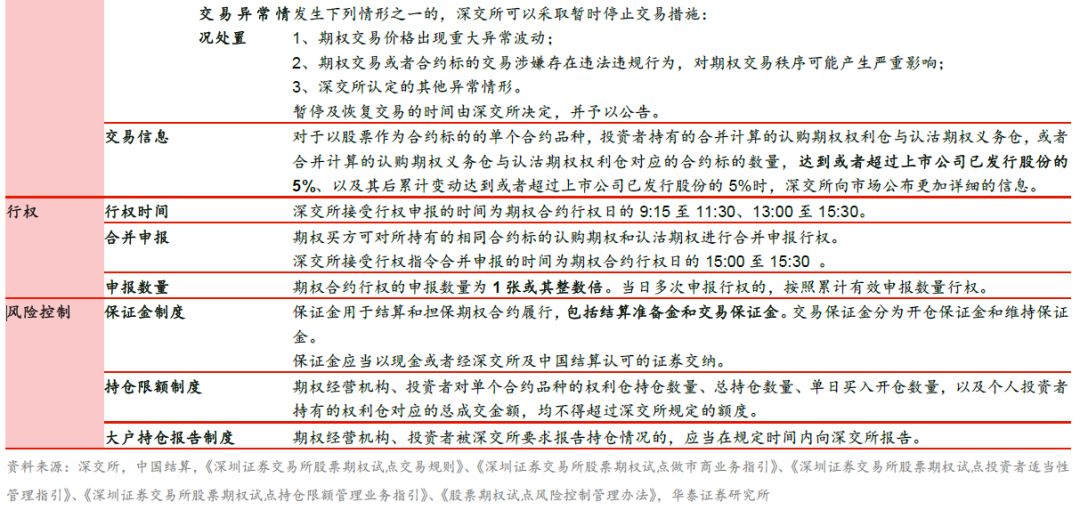

附录:深圳证券交易所期权规则梳理

风险提示

1、政策推进不如预期。证券行业业务开展受到严格的政策规范,政策推进不及预期将影响行业改革转型进程及节奏。

2、市场波动风险。证券公司业务与股市及债市环境高度相关,来自股市及债市的波动将会影响证券公司业绩。

研究员