资料来源:海关总署,天下粮仓,申万期货研究所

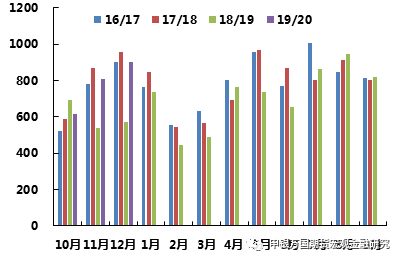

资料来源:海关总署,天下粮仓,申万期货研究所国内油厂大豆、豆粕库存同比大幅降低 根据天下粮仓统计,截止11月15日当周,中国沿海油厂大豆库存311万吨,2018年同期639万吨,2017年386万吨,2016年322万吨。油厂豆粕库存36万吨,2018年同期103万吨,2017年63万吨,2016年44万吨。 中国沿海各地区供求有所分化,华南地区由于近两个月受猪瘟疫情影响仍未消散,并且杂粕进口量每月大概20万吨左右,油厂出货表现出一定压力。除华南以外地区,供应均偏紧,油厂长时间限量销售,限量提货。中下游库存水平受供应偏紧影响,仍无法增加原料库存。 图2:中国80%大豆+豆粕库存(万吨)  资料来源:天下粮仓,申万期货研究所

资料来源:天下粮仓,申万期货研究所

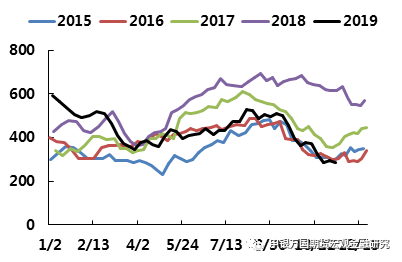

12月份豆粕提货量趋增 截止11月15日当周(2019年度第46周),国内豆粕提货量136万吨,环比增加6万吨或4.6%。本年度1-46周豆粕提货量总计5872万吨(周均128万吨),去年同期6200万吨(周均135万吨),同比降低5.3%。 最近5周豆粕提货量合计670万吨(周均134万吨),国庆节前5周豆粕提货量合计734万吨(周均147万吨),节后中国提货水平未恢复至节前水平,受总体供应紧张影响,提货量仍处于偏低水平。 2020年1月25日为春节长假,本年度下游节日备货将较往年提前至12月中旬附近开始,参照2019年国庆备货,届时豆粕提货量将达到接近150万吨/周,需要油厂压榨量达到每周185万吨附近。高企的成交提货需求,将对国内基差和豆粕1-5价差形成支撑。 图3:中国豆粕周度提货量(万吨)  资料来源:天下粮仓,申万期货研究所

资料来源:天下粮仓,申万期货研究所

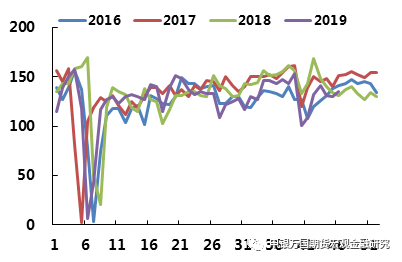

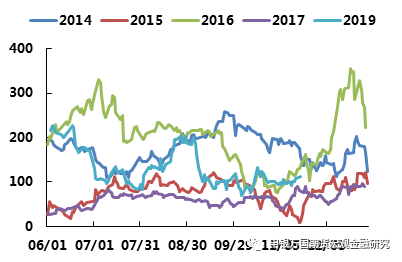

豆粕基差地区分化,珠三角地区目前全国最弱 珠三角地区作为目前全国豆粕基差最弱的地区,受近两个月受猪瘟疫情影响仍未消散,并且杂粕进口量每月大概20万吨左右,油厂出货表现出一定压力。在此情况下,下游将维持安全库存并采用随用随买的采购策略。因此,预计在春节备货启动时,华南地区将可能表现出比其他区域更强的采购成交心态。最终珠三角地区的基差水平,将对豆粕1-5价差的最终走向产生重要影响。 图4:珠三角豆粕现货对M2001合约基差(元/吨)  资料来源:天下粮仓,申万期货研究所

资料来源:天下粮仓,申万期货研究所

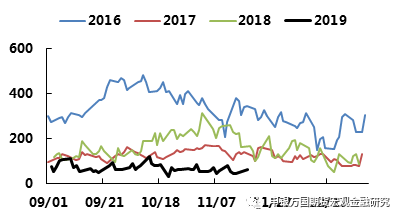

豆粕1-5价差在100附近持续震荡 豆粕1-5价差过去2个月在100附近持续震荡,并无明显方向走势。预计本年度12月受春节备货影响,现货成交提货将环比走升,国内供求关系环比将有所转好。预期12月下旬前,豆粕1-5价差将走强。 图5:豆粕M2001-M2005价差(元/吨)  总结和展望 根据上述的分析,受进口大豆供应量同比明显降低影响,国内大豆+豆粕库存水平持续下降,并已处于过去5年同期低位。受大部分地区供应偏紧影响,除华南外其他沿海地区豆粕基差均维持在100-200元/吨附近。本年度春节备货将在12月中旬启动,届时豆粕现货成交提货将明显增加,预计豆粕1-5价差将走强。

总结和展望 根据上述的分析,受进口大豆供应量同比明显降低影响,国内大豆+豆粕库存水平持续下降,并已处于过去5年同期低位。受大部分地区供应偏紧影响,除华南外其他沿海地区豆粕基差均维持在100-200元/吨附近。本年度春节备货将在12月中旬启动,届时豆粕现货成交提货将明显增加,预计豆粕1-5价差将走强。

三、风险提示 1、受南美天气不确定和中美经贸关系走向影响,可能造成价格大幅波动,使得豆粕基差和期货跨期价差出现大幅波动。 2、受非洲猪瘟疫情影响,国内需求变化难以评估,同比下降幅度需跟踪观察。其他品类饲料的增量难以抵消猪料的降低。 3、受整体宏观经济影响和主要进出口国家汇率波动,将影响大豆进口成本和油厂压榨利润,可能对豆粕价格和基差价差产生影响。 免责声明 本报告的信息均资料来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。

本报告所涵括的信息仅供交流研讨,投资者应合理合法使用本报告所提供的信息、建议,不得用于未经允许的其他任何用途。如因投资者将本报告所提供的信息、建议用于非法目的,所产生的一切经济、法律责任均与本公司无关。

本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为申银万国期货,且不得对本报告进行有悖原意的引用、删节和修改。