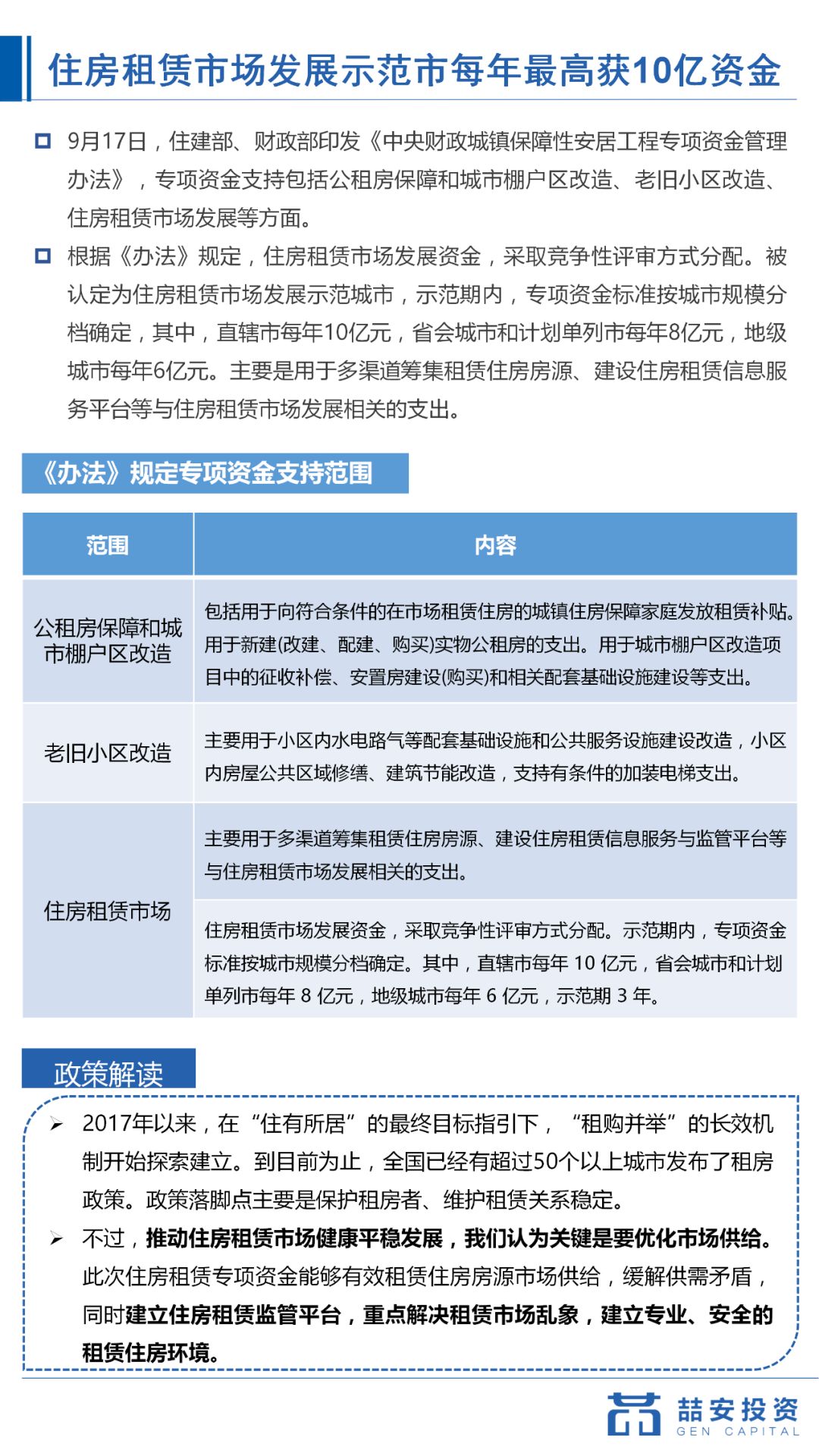

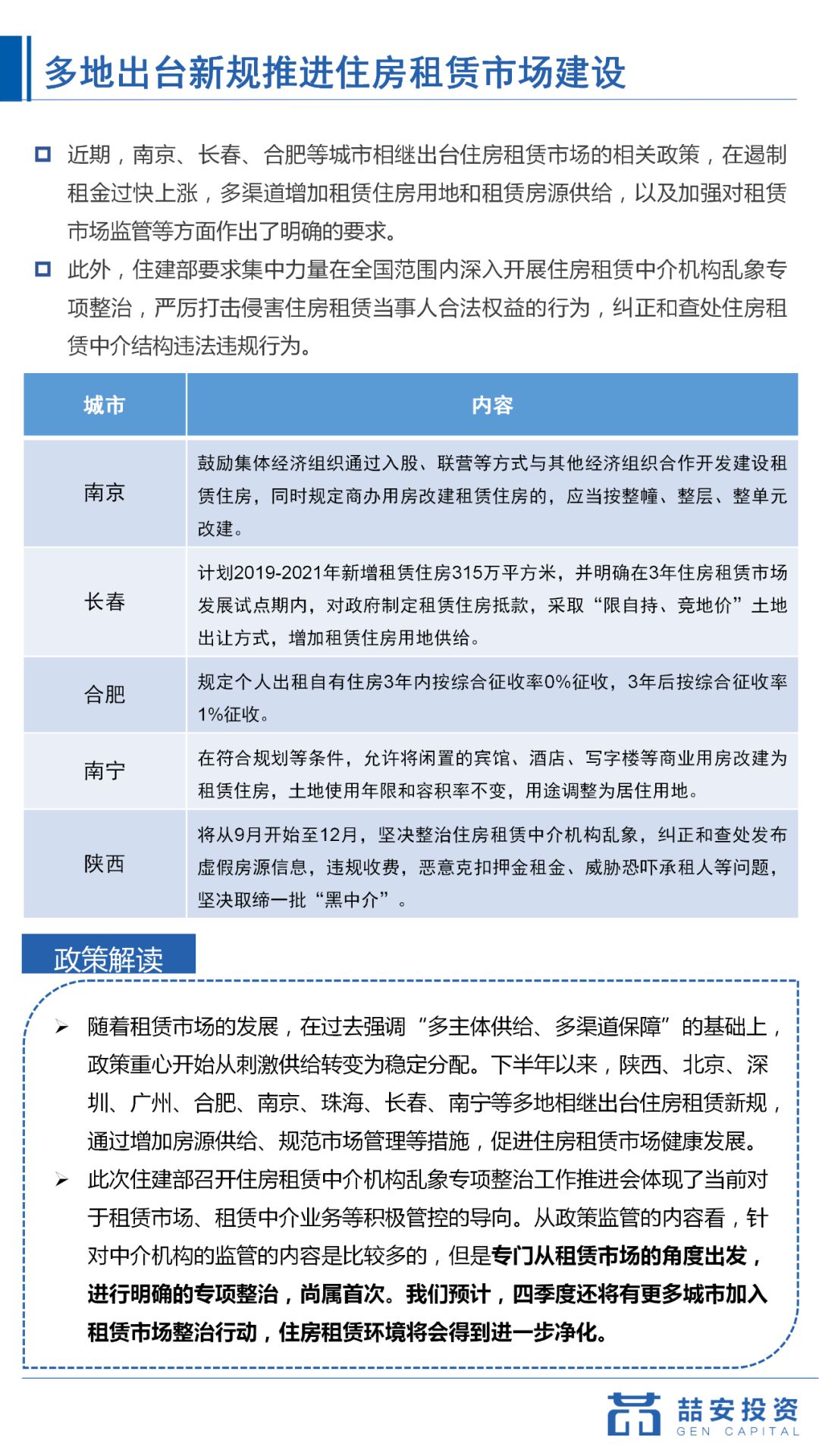

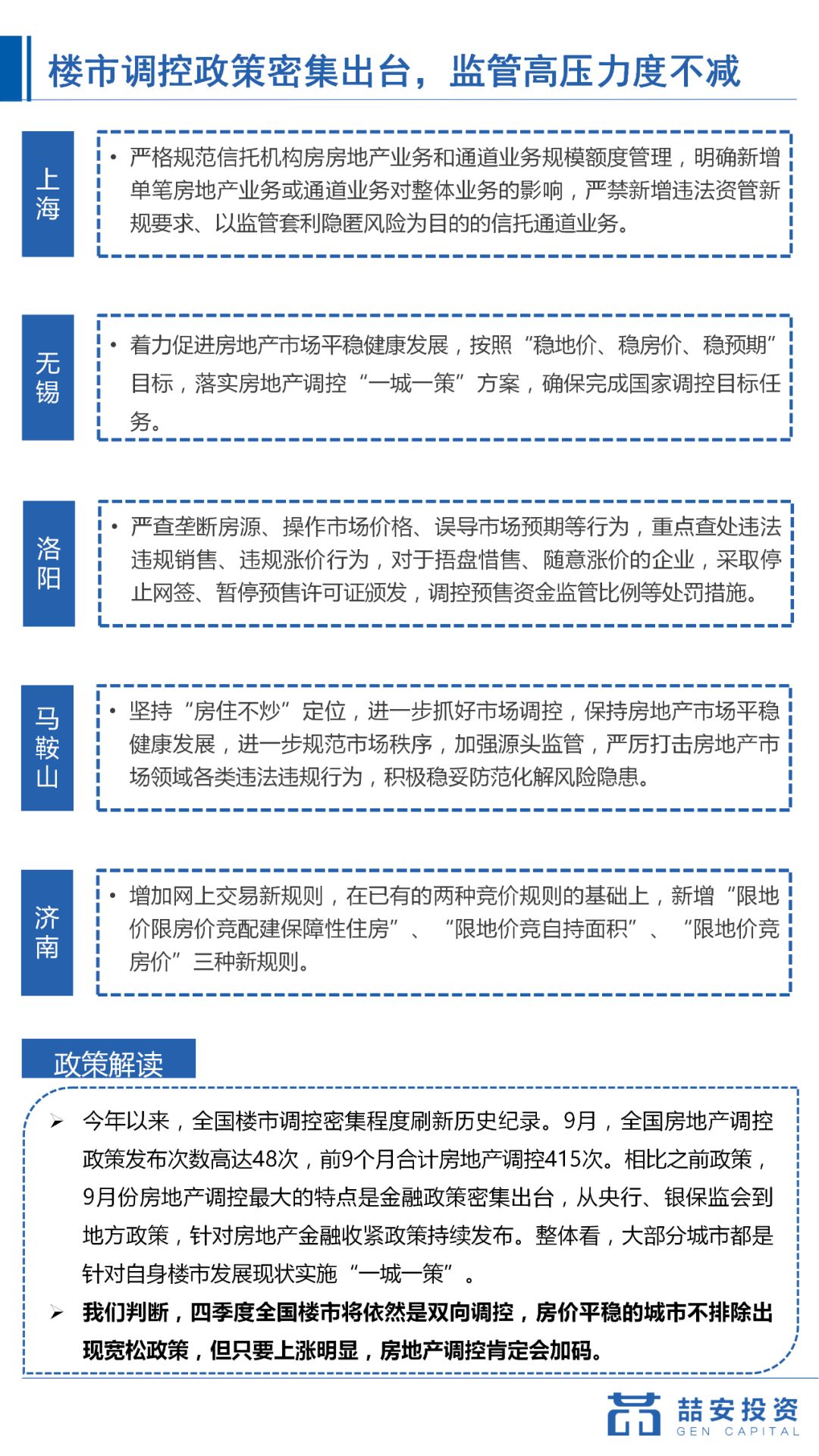

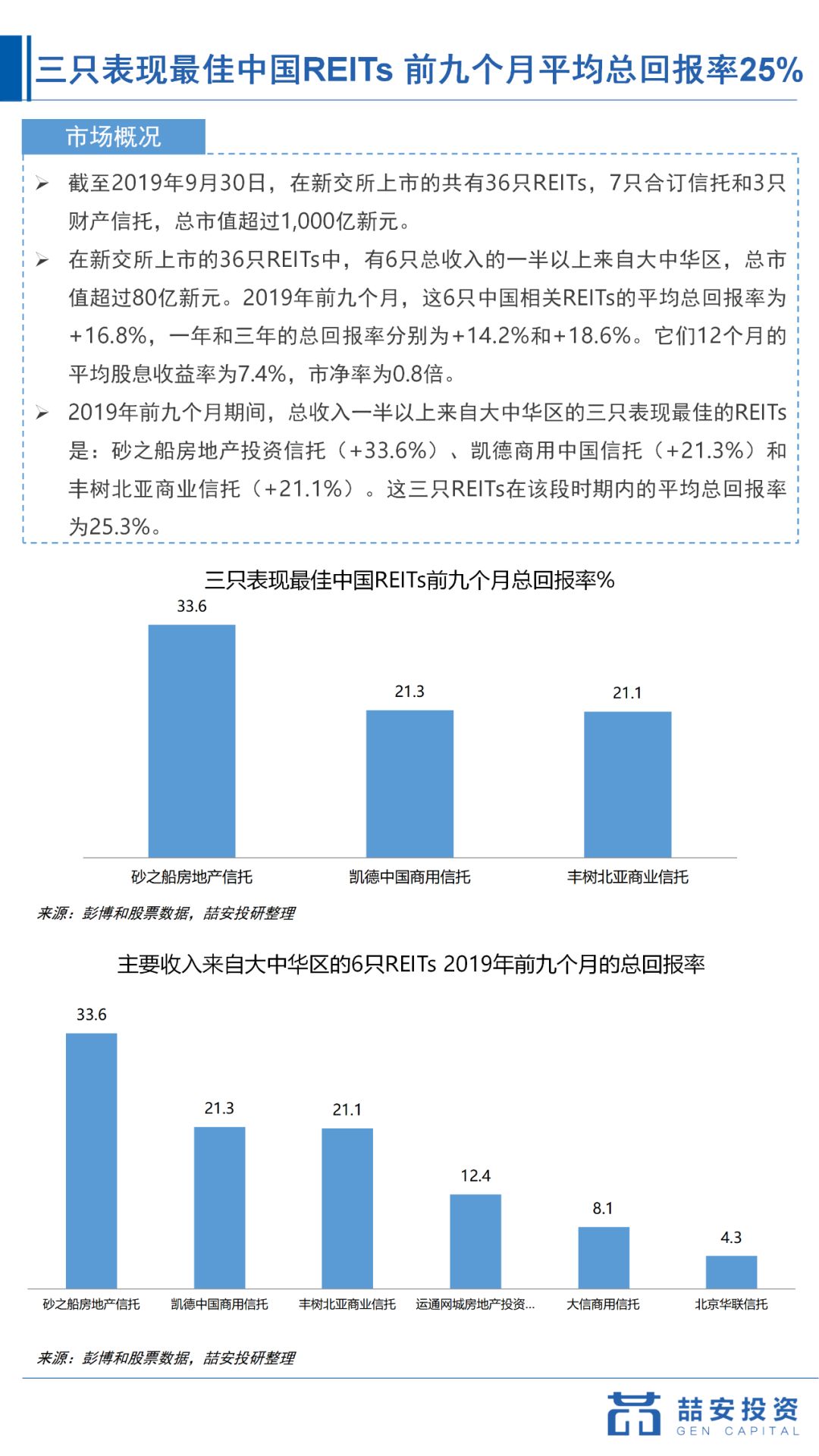

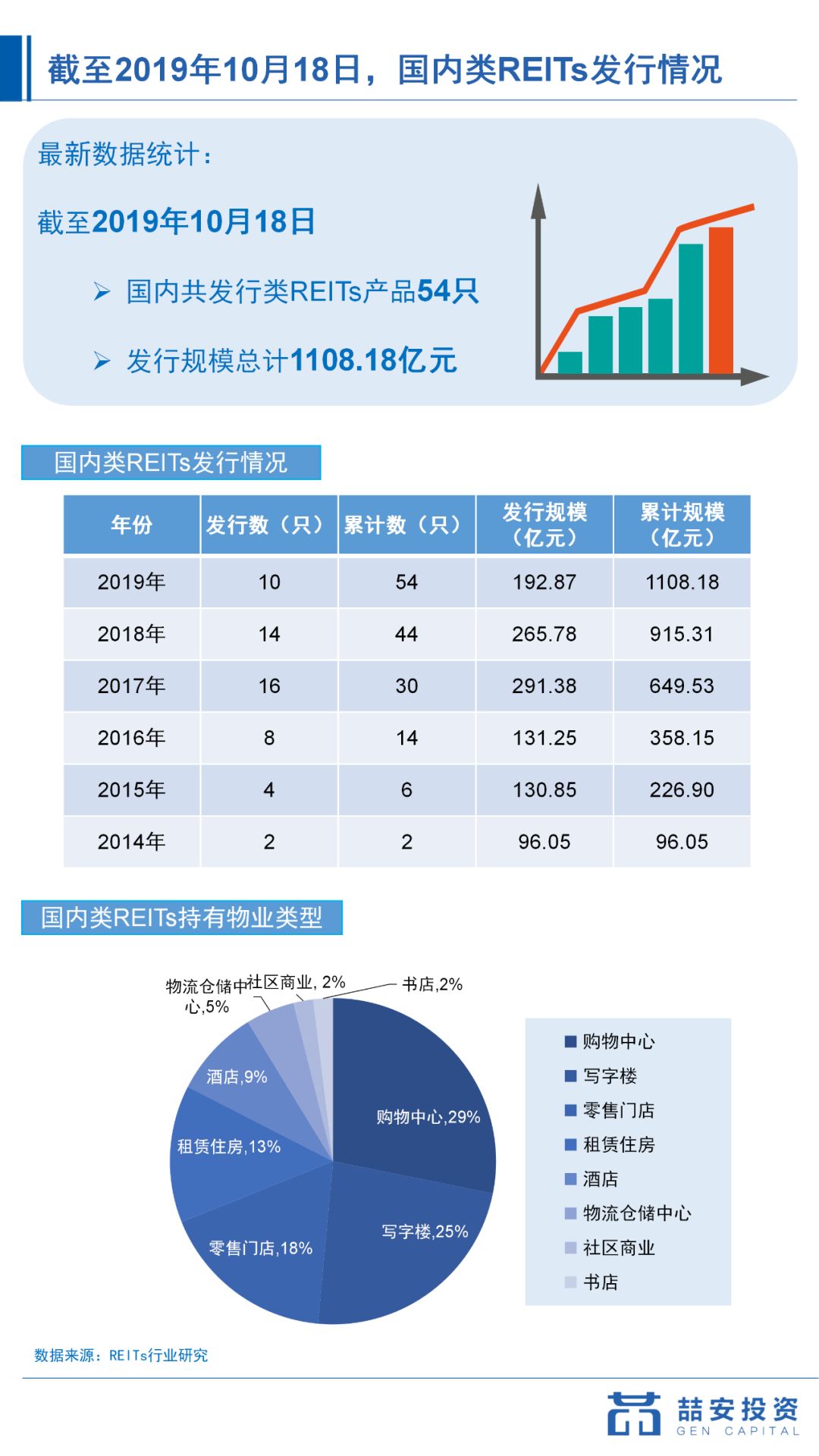

来源:REITs行业研究

《图解日本REIT》

日本三菱日联信托银行不动产咨询部 著

车阳 林述斌 顾晓 译

不动研(上海)投资咨询有限公司 校译

点击本文底部“阅读原文”可购买本书

01

政策解读篇

02

不动产金融篇

03

喆安观点:全面降准后,商业大宗极可能再掀交易热潮

2019年年初降准之后,资金市场流动性较2018年有较大程度改善,内资在国内商业物业交易市场维持较高的交易热度。

根据资资乐平台统计,2019年前7月,内资购买交易金额1,200亿元,同比基本持平,主要内资交易包括绿地121亿元收购中民投董家渡项目、万科+厚朴17.34亿元收购北京海航大厦等。

喆安认为,今年9月央行全面降准之后,资金市场将会开启新一轮宽松周期。随着流动性的进一步宽松,后续内资交易热度也将有所提升,优质商业物业项目将会受到市场上大量低成本,稳定资金的追逐。

此外,货币宽松带来市场流动性改善,资金利率大概率下行(十年期国债收益率下行至相对低点3.0%),同时此前“紧信用、去杠杆”已导致市场风险偏好降低(核心资产风险溢价走低),由此带来市场资本化率普遍下行,资产估值存在提升的内在需求。

因此,从资产价值的角度看,现金流稳定、风险溢价低的优质资产,其市场价值将会被重估。从长周期来看,当下正是买方抄底优质资产的“时间窗口”。

与2016年情况有所不同的是,本轮调控没有采用大水漫灌的方式,各项调控措施力求标本兼治,中国经济有望迎来一个“健康牛”而不是“疯牛”。

当前房地产行业金融监管仍在持续,市场资金进入房地产行业的各类渠道都遭到严格限制,但也绝不存在以房地产打压经济的意图。

因此,喆安认为在本轮货币宽松周期中,商业资产大宗交易虽然很难达到2016年“钱多抢购”的狂热程度,但会比2016年的行情更持久,更稳健,市场会更加注重资产质量和专业能力。

这对于所有长线价值投资者和敏锐的趋势投资者来说,无疑都是一个利好讯息。

04

喆安观点:日本不动产证券化是中国可对标最佳范本

J-REIT就是日本版的不动产投资信托。不动产投资信托,是指从2000年11月《关于投资信托和投资法人的法律》(以下称“投信法”)修改后启动,以不动产为主要运营对象的投资法人或投资信托的总称。

美国的不动产投资信托(Real Estate Investment Trust)简称“REIT”,因而日本版就称为J-REIT或直接称为REIT。

J-REIT的投资架构

J-REITs的证券化载体是“投资法人”。

从资产端的角度,与TMK并没有太大差异,既可以受让实物不动产,也可以受让不动产信托受益权。

从融资端来说,债务融资部分一方面可以通过直接向银行贷款的方式,也可以发行“投资法人债”,与TMK发行的“特定社债”同属于第一项有价债券。特定社债是基于特定资产发行的债,而投资法人债是基于法人主体的债。

总体来说,与TMK的资产流动化载体相比,J-REIT更多的是一种资产管理的载体,融资也不局限于特定资产。而J-REIT的权益级部分被称为“投资证券”,是在日本证券交易所上市交易的证券。

人们常说的J-REIT投资份额,指的就是“投资证券”。J-REIT和私募型证券化不同,J-REIT的投资份额是有价证券,流动性很高,价格时刻变化。

从资产证券化的公开性和流动性角度来看,J-REIT比TMK的确更近了一步。最明显的差异是二者基于的法律层面不同,一个是资产流动法,一个是投资法人法。

但作为资产证券化载体的角度来看,二者在资产端方面的差异不大,都是实物不动产或者不动产信托受益权;

在融资端,也无非是权益和债务两种主要方式,债务部分的融资并没有本质差异,主要在于权益级的融资。J-REIT是把权益级融资推向公开市场,作为类似于股票一样,在交易所进行交易。

对中国公募REITs的启示在于,我们以何种方式实现公募化?从TMK到J-REIT,实际上是赋予了权益级证券(一个是优先出资,一个是投资证券)不同的公开性和流动性。

对于中国的类REITs到公募REITs路径,目前探讨的“公募基金+ABS”模式,实际上是嫁接一个SPV(即公募基金)来实现公募化。这与国内的REITs结构的选择有关。

日本无论是TMK还是J-REIT,都对应于到公司实体。而中国的类REITs,无论是在ABS层面还是私募基金层面,都是以契约形式体现的,没有实体法人。

因此,我们在走向公募REITs的时候,通过嫁接契约(公募基金也是契约),完成公募化的过程,是在早期阶段发展公募REITs的现实选择,与J-REIT之路虽然不同,却也有逻辑的合理性。

从长远计,日本式的上市“投资法人”模式,或许会成为中国公募REITs的2.0版本。从1.0到2.0之路,其实没那么难。

专业、专注、务实合作

REITs行业研究是中国REITs第一传播平台,致力担当领航中国REITs投资者教育的中流砥柱。

我们认为,REITs是金融服务实体经济,构建多层次资本市场体系的重要途径,是推动经济去杠杆,防范化解系统性金融风险的有效方式;是贯彻落实十九大“房住不炒、租购并举”思想的重要抓手,是促进金融与不动产良性循环的重要工具。REITs在租赁住房、PPP、基础设施、养老地产和城市更新等领域具有广阔的发展空间。租赁住房和基础设施领域是中国公募REITs落地最有希望的突破口和落脚点。

我们始终坚信中国REITs破晓的黎明就在眼前。REITs行业研究将一如既往地为大家分享更权威、更全面、更具可读性的优质内容,更有担当地、更真诚地、更用心地向社会传播中国REITs的理念、知识和发展动态,全力为推进中国REITs事业进步贡献我们的力量。