巨额新能源补贴的华锦下,是运高股份“缺血”的现状以及盈利质量待提升的事实。

近日,西藏运高新能源股份有限公司(下称“运高股份”)更新了招股书。招股书显示,运高股份拟公开发行不超过5125万股新股,拟投入募集资金4.1亿元,用于收购曲水逐日100%股权、偿还银行贷款以及32MWh机械储能项目,其中拟用于收购股权以及偿还贷款的资金分别超过了募资总额的45%和36%,合计占到了8成以上。

收购股权和偿还贷款之所以要靠上市募资的直接原因是公司资金紧张。梳理招股书可知,运高股份应收账款规模大、长期借款高企,经营活动现金流净额也连续低于同期净利润,自身“造血”能力一般。而公司盈利多靠新能源补贴维系,应收款项也基本为应收补贴款。换言之,如果没有新能源补贴或应收补贴不能及时收回,公司业绩和现金流都将受到很大影响,公司盈利质量还有待提升。

新能源补贴撑业绩 会计处理存疑

资料显示,运高股份的主营业务是为光伏电站的开发、投资、建设和运营,主要产品为电力,公司将产品直接销售给西藏电网。2016-2018年,2019年上半年,运高股份分别实现营业收入0.32亿元、0.85亿元、1亿元和0.48亿元,同比分别增长164.96%(2017年度)和17.28%(2018年度);分别实现归母净利润0.17亿元、0.41亿元、0.58亿元和0.24亿元,同比分别增长137.46%(2017年度)和40.84%(2018年度)。

值得关注的是,运高股份营收大部分来自于新能源补贴的支撑。2016-2018年、2019年上半年,公司的新能源补贴收入分别为0.25亿元、0.67亿元、0.85亿元和0.42亿元,分别占当期营业收入的 78.26%、78.30%、84.98%和90.00%,逐年攀高。

也就是说,运高股份八成左右的营收来自补贴。有意思的是,公司还没有收到大部分补贴,补贴大多以应收账款的形式体现在财报中,这也意味着公司的营收很大一部分是“账面利润”。2016-2018年、2019年上半年,运高股份应收账款账面价值分别为3114.14万元、11340.37万元、17395.45万元和22,299.82万元,基本上都来自西藏电网的补贴款。

值得注意的是,运高股份应收账款金额超过了当期营收,应收账款增速也超过同期营收增速。2016-2018年,运高股份应收账款账面余额分别为3,120.26万元、11,367.86万元和17,401.08万元,分别占当期营收的 96.85%、133.16%和173.81%。同时,运高股份2017年和2018年的应收账款增幅分别为264.32%和53.07%,超过了同期营收增速164.96%和17.28%。

应收账款占营收比值高,应收账款增速超营收增速说明公司的回款变慢。2016-2018年,运高股份应收账款周转天数分别为175.11天、305.49天和 517.25天,大幅增加。同行公司中,2016-2018年,太阳能应收账款周转天数分别为278天、290天和376天;应收账款周转天数分别为155天、177天和215天;应收账款周转天数分别为157天、155天和267天,周转效率都高于运高股份。

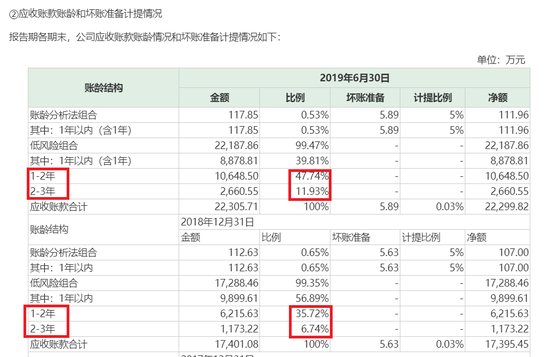

此外,公司账龄结构也不太乐观。据招股书,运高股份将新能源补贴组合认定为低信用风险特征组合(低风险组合)。2016-2018年各年末,运高股份的风险组合的应收账款余额分别为0.3亿元、1.08亿元和1.72亿元,占应收账款组合的96.07%、95.16%和99.35%。低风险组合中,账龄在1年以上的应收账款分别占当期应收账款总额的0.35%、26.37%和42.46%,占比逐年升高。截至2019年6月30日,低风险组合中1年以上的应收账款占当期应收账款总额的59.67%,接近6成。由于低风险组合并不计提坏账准备(新能源补贴款的拨款单位为国家财政部,由国家信用担保,不存在信用风险),故公司账面上不存在太多坏账。

不过值得注意的是,达孜县二期20兆瓦并网光伏发电项目和三期30兆瓦并网光伏发电项目分别于2016年和2017年投产,但目前尚未纳入补贴企业名录,但运高股份却将还未纳入补贴名录的补贴款计入应收账款。

监管部门也要求发行人补充披露新能源补贴款的具体拨付流程、一般拨付周期以及该款项列报为流动资产的正确性。运高股份称,新能源补贴款的具体拨付流程为:由财政部拨付新能源补贴款至国家电网公司,国家电网公司拨付西藏电网,西藏电网转付发行人。根据行业惯例,发电项目从并网发电到纳入国家可再生能源补贴目录需要履行一定的流程和时间,一旦发电项目纳入国家可再生能源补贴目录后,新能源补贴款的回收周期将缩短,一般不会出现回收期超过一年的情况。

而列报为流动资产的一个重要关键词为:一年。根据《企业会计准则第30号——财务报表列报》第十七条“资产满足下列条件之一的,应当归类为流动资产:(一)预计在一个正常营业周期中变现、出售或耗用。(二)主要为交易目的而持有。(三)预计在资产负债表日起一年内变现。(四)自资产负债表日起一年内,交换其他资产或清偿负债的能力不受限制的现金或现金等价物。”

目前,运高股份在二期、三期两个项目未纳入补贴目录且还未确定该债权是否能在在一年内流入的情形下将补贴款列入流动资产。对此,运高股份解释称,由于发行人在确认应收新能源补贴款时即享受现时收款权,二期、三期应收新能源补贴款未及时收回系由于国家政策的原因导致纳入第八批补贴目录通知一直未下发,发行人暂无法申报收回相应的新能源补贴款,但是在报告期每个资产负债表日无明确合同或其他文件条款约定新能源补贴款未来的回收期超过一年。

运高股份的解释简单可以概括为一是由于国家政策原因导致补贴目录通知一直未下发,二是没有证据表明新能源补贴款未来的回收期会超过一年。不过这样的解释还存在一定的疑问。既然运高股份明知二期项目和三期项目补贴通知没有下,根据达孜县一期10兆瓦光伏并网发电项目自补贴目录通知下发至可再生能源电价补贴第一次发放间隔期为1年8个月的事实,二期三期的项目自通知下发至补贴发放时间大概率也会超过一年,运高股份为何在连补贴通知都没有下发的情况下,确认了预计一年内会流入的流动资产(应收账款)?

盈利质量待提升 长期借款规模高

上文提到,运高股份的应收账款增速超过当期营收增速,应收账款金额也超过了同期营业收入,而且一年以上的应收款项规模急剧增加,但由于公司对应收补贴款不计提坏账准备,故公司坏账金额很小,2016-2018年计提的坏账准备分别是 6.12万元、27.49万元和5.63万元,几乎可以忽略不计。

但巨额的应收款间接影响着公司的现金流。2016-2018年,运高股份销售商品提供劳务收到的现金分别为0.07亿元,0.17亿元和0.51亿元,远低于同期营收数据,收现比分别是22.04%、20.39%和51.16%。

运高股份经营净现金流也远低于同期净利润。2016-2018年,公司经营活动产生的现金流净额分别是0.07亿元、0.05亿元和0.44亿元,皆低于同期净利润。2019年上半年,公司经营现金流净额由正转负,为-0.04亿元。

可以看出,运高股份高速增长的业绩难以与其同期的销售回款及经营现金流相对应,盈利质量还有待进一步提升。

当“造血”能力一般时,公司诉诸于外部筹资维持运营,这导致了公司长期债务高企。2016-2018年末,运高股份的长期借款金额分别是1.99亿元、4.35亿元、4.36亿元和4.22亿元,占总资产的46.36%、57.87%和53.25%。公司资产负债率也处于高位,2016-2018年的数据分别是66.95%、70.82%和61.28%。

上文分析可知,新能源补贴收入是公司业绩的主要来源,同时新能源补贴也是运高股份最主要的“血脉”之一,如应收补贴款不能及时收回,将影响公司的现金流,而依靠大额长期借款维系运营也不是长久之计,故此次IPO运高股份超三成的募资就用于偿还贷款。

45%募资拟收购同行标的 35%募资偿还银行贷款

招股书显示,运高股份拟募资4.1亿元,用于收购曲水逐日100%股权、偿还银行贷款以及32MWh机械储能项目,其中拟用于收购和还贷的的金额分别是1.86亿元和1.5亿元,分别占拟募资总额的45%和36%。

偿还银行借款比较好理解,原因是公司长期债务压力较大,资金流紧张。如果运高股份成功IPO,相当于是用股东的资金偿还银行贷款。

运高股份拟收购的资产是曲水逐日100%股权,交易总价为1.86亿元,包括交易价款0.5亿元和曲水逐日负债总额1.36亿元。招股书显示,曲水逐日的主营业务是光伏电站的投资及运营,发电收入为曲水逐日的主要收入来源。

高股份通过IPO募资的方式收购曲水逐日的理由或许也是“缺钱”。两者主营业务虽然相同,都在西藏地区,较易产生协同效应,但问题是,曲水逐日能否产生稳定的现金流?盈利质量又有几何?

2019年6月30日末,曲水逐日账面上的应收账款为1962.48万元,超过上半年的营业收入1017.56万元,盈利质量同样有待提升。而曲水逐日2017年和2018年还处于亏损状态,上半年实现扭亏,但未来能否持续盈利还要等待市场观察。

同时,曲水逐日2019年上半年末的长期借款为1.36亿,占当期总资产1.95亿元的69.74%。公司上半年的资产负债率为72%,同样处于高位,而曲水逐日没有公布经营现金流数据,从公司高企的长期债务与大额的应收款推测,曲水逐日的经营现金流也不会特别乐观。

自身造血能力一般、负债高企的运高股份通过融资收购一家负债率同样高的标的,两者的“联姻”若想降低负债率、提高盈利质量恐还有一段路要走。