原标题:中公教育,会是下一个千亿市值的大牛股吗? 来源:平泽唯1211

中公教育和华图教育应该是大部分人都熟知的公司,即使没有去上过课,街边广告肯定都看到过。他们最主要的业务是公务员招考的培训、事业单位,教师的招考培训,这几块业务在国内基本遥遥领先。

商业模式其实非常清晰,想要收入和利润增加:一是增加学生数,二是提高客单价,三是拓展产品种类。而影响收入确认的关键,主要涉及两个因素:由于考试时间周期导致的季节波动性因素,以及“协议班”存在的退费风险。

一、 商业模式:

收入:主要是学费收入,等于学生数*客单价。

产品:除在公务员、事业单位、教师领域已建立较强优势外,还在考研、医药卫生、金融财会、IT等领域发力。

类型:笔试培训,面试培训;普通班、协议班;面授(大班教学、小班教学、一对多、一对一)、在线(直播、录播、OAO)。

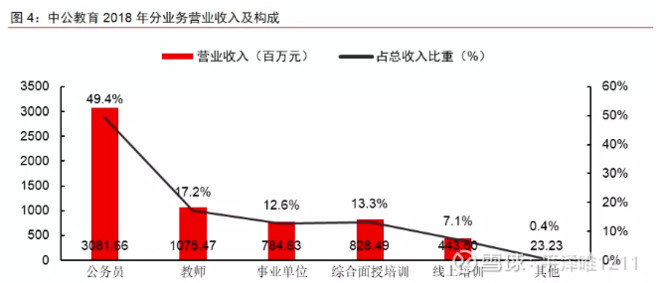

从收入构成来看,2018年度收入贡献前三的单项培训业务分别是公务员招录培训、教师资格及招录培训、事业单位招录培训,分别占当年总收入的49.4%、17.2%、12.6%,合计接近80%。

在提供面授和线上两种授课模式,2018年面授培训业务贡献收入89.31%、招生51.65%,线上培训贡献收入7.11%、招生48.35%。(线上的主要用处是吸引新用户)

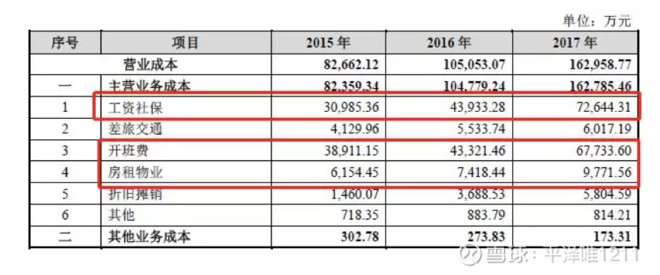

成本:主要是教师薪酬+开班费,两者占比接近成本的九成。下图是中公教育披露的成本详细数据:

在过去的三年中,中公教育毛利率较为稳定,在 60%左右,而且非常稳定,常年变动不到两个百分点。

所以,公务人员培训的商业模式其实很清晰的,想要收入和利润增加,一是增加学生数,二是提高客单价,三是提高产品种类,于此同时,成本变动较小。

二、影响收入确认的两大关键因素

(1) 季节性特征,收入主要在下半年

由于中公提供的主要为职业资格考试相关培训,权责发生制下,收入确认时点受到各类考试周期影响。

以公司2018年经营情况为例,一季度营业收入仅占全年的13%,二季度至四季度收入占比逐渐提高。

(2019年Q1披露的收入是13.1亿元,净利润1亿元)

其中,国考(通常笔试在12月,面试在1-3月),培训收入基本在上半年内全部确认;省考的时间进度基本上相对于国考延后一个季度。

省考(笔试在4-6月,面试在5-7月),培训收入大部分在Q2-Q4确认。但是由于省考规模更大,公务员招考培训总体收入下半年占比高于上半年。

而教师考试(通常在3月和11月),第一次收入确认一般为Q2,第二次则在Q4至次年Q1之间。

事业单位联考(每年5月和10月),相关课程的收入确认集中于下半年,目前我国有超过126万个事业单位,共计3000多万正式职工。

由于考试时间周期,2015年至2018年,中公教育上半年营业收入占全年营业收入的比例均低于40%。

对于中小培训机构来说,培训机构的成本存在于四个季度,而收入则在各个季节间波动,可能导致部分现金流紧张。

(2)预收课时费,存在退费可能

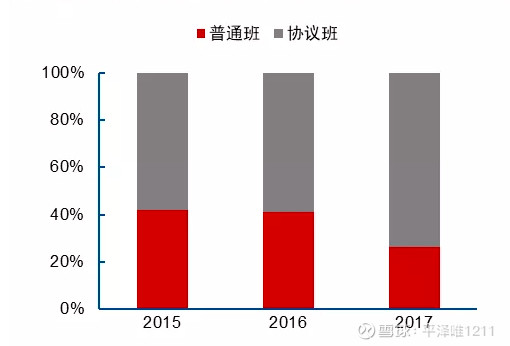

协议班是职业培训中的特色产品,若用户未通过考试,会退还一定比例的费用。

比如有一个名为“一面成公定制课程”的产品,属于小班授课,售价26800元,若未录用则全部退款。再如一个“全程协议”课程,属于大班授课,售价17800元,笔试不过退12000元,未录用退9000元。

目前,无论面授还是线上,协议班收入占比均明显高于普通班。

(中公面授协议班营收结构,来源:中信证券)

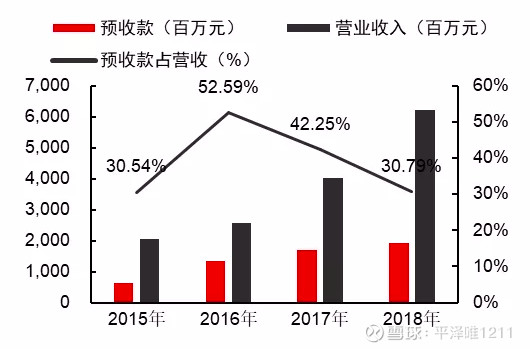

中公教育的预收款的绝大部分都来自于协议课程,值得注意的是:2015年至2018年,中公教育预收款占营业收入的比重都在30%以上,2016年高达50%以上,在不同的协议内容下,可确认收入存在差异(可退费部分则根据协议约定,在满足不退费条件时确认为收入。)

三、风险

1、政策变化;或公务员、事业单位、教师人才需求减弱的风险

暂时无大的变动。以国家公务员为例,虽然近两年其招录比有所下降,2019年国家公务员计划招录1.45 万人,岗位已缩编至历史低位,但考试人数仍居高不下,2012-2019年基本稳定在 90-100万人之间。

2、行业竞争加剧,内部人员流动风险。

中公的网络布局:截至2018年底,已建立覆盖 319 个地级市的 701 个学习中心网点,共有员工25718人,拥有9424名全职教师(20-30岁员工占比高达90%),1350名专职研发人员,8657名市场人员。

全职教师在转正前接受中公教育内部的密集培训,但人员流动率高,教师团队中有近50%是仅入职1年的员工,40%是入职1-3年的员工。

之前有个球友说过对教育股的理解,目前中国家庭最大的支出:一是房子(房地产市场巨大牛股无数);第二个就是教育(目前跑出来的大牛股有新东方和好未来,千亿人民币市值,不到两百亿美元),在房地产市场已基本稳定的前提下,教育的支出将是未来最主要的投资方向。

想想十四亿人的竞争,上亿中产家庭对下一代的期望,就业竞争的压力之大,以及铁饭碗工作的各种福利和保障,就能明白这个行业的巨大需求......

$中公教育(SZ002607)$ $上证指数(SH000001)$