宝龙商业管理分拆上市目前按照港交所安排进行,正式挂牌没有具体的时间表,但希望越快越好。

8月23日,宝龙地产总裁许华芳在宝龙地产的半年报业绩会上对商业板块的分拆上市展现了自己的期待。

就在8月8日,许华芳刚刚获任宝龙商业管理控股有限公司(以下简称:宝龙商业)执行董事,并获委任为董事会主席。同日,许华芳胞姐许华芬、堂妹许华琳获任非执行董事,集团副总经理张云峰获委任为执行董事及行政总裁。

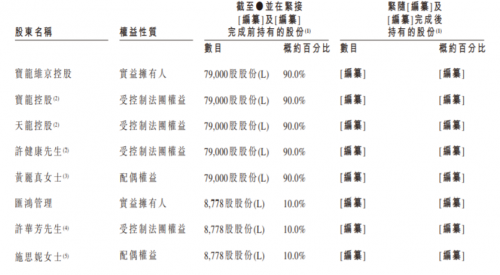

股权分布。来源:招股书

一系列人事变动背后,是许健康家族对宝龙商业上市的渴望。时隔12天后的8月20日,宝龙商业向港交所递交了招股说明书。招股书显示,宝龙商业由许健康、妻子黄丽真持有宝龙商业90%股权,许华芳、妻子施思妮持有宝龙商业10%股权。

对于宝龙商业分拆的原因,许华芳称, 宝龙做商业公司很多年,到了比较独立成长的阶段,分拆出来可以让团队、品牌能在市场上独立发展。

那么,宝龙商业是真的已经具备 独立 行走的能力了,还是急迫借此拓展融资渠道,解决资金问题,恐怕许华芳心中早有了答案。

规模创收皆逊色

8月22日,宝龙地产公布2019年上半年业绩报告。

报告期内,公司合约销售额约292.03亿元,同比上升约78.7%;利润约为24.48亿元,同比上升约37.2%;核心盈利约为18.52亿元,同比上升约50.9%。

在房地产市场普遍承压的情况下,宝龙地产取得的成绩显得尤为突出。许华芳兴奋地在业绩发布会上宣布,将全年合约销售目标上调至550亿元,预期同比增长34%,并且有信心完成这一目标。

尽管宝龙地产取得了相对靓丽的业绩,但业绩会上的焦点却聚焦在了宝龙商业的分拆上市上。

8月20日,宝龙地产对外公布了宝龙商业分拆计划:宝龙商业将从宝龙地产中分拆,主要从事商业运营服务、物业管理服务,属于一项轻资产业务。

翻开宝龙商业的历史可以看到,其早在1993年便开始为控股股东宝龙控股提供辅助物业支持,2007年将业务扩展至商业运营,2014年开始为独立第三方提供商业运营服务。宝龙集团董事局主席许健康曾多次表示,宝龙的定位是 内地首家专注在商业管理的公司 。

在业绩会上,宝龙地产表示, 商业公司宝龙做了很多年,到了比较独立成长的阶段,分拆出来可以让团队、品牌能在市场上独立发展。而且某种程度来讲,除了做自身项目以外,还有做轻资产,未来市场化是有发展空间。

然而,声称可以 独立发展 的宝龙商业,规模不大、且并无突出成绩。

招股书显示,截至2019年4月30日,宝龙商业有45处在管零售商业物业,总在管建筑面积约为640万平方米;物业管理服务分部下有43处在管物业,总在管建筑面积约为980万平方米。

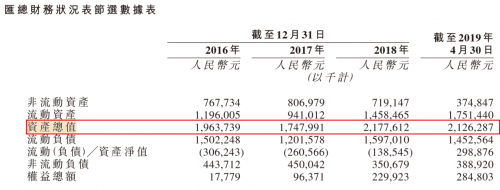

财务状况。来源:招股书

从资产角度来看,自2016年至2019年4月30日(以下统称:记录期),宝龙商业的资产总值分别为19.64亿元,17.48亿元、21.78亿元、21.26亿元。而自2016年至2019年6月30日,宝龙地产的资产总值则分别为791.28亿元、954.91亿元、1320.55亿元、1421.58亿元。对比之下,宝龙商业既无明显增长,在集团所占比例反而逐年下降,最高占比仅为2.48%。

不仅如此,在为公司创收方面,宝龙商业也显得 力不从心 。据半年报显示,2019年上半年,宝龙地产合计292亿元的销售额中,商业物业销售金额约58.8亿元,占比20.14%。同期,宝龙地产收入约为122.51亿元,其中租金及物业管理服务收入约为13.91亿元,占比仅为11.35%。

值得注意的是,宝龙商业部分物业已出现亏损状况。上述记录期内,宝龙商业在部分零售商业物业管理方面产生亏损分别约为0.34亿元、0.82亿元、0.65亿元及0.19亿元。在部分物业管理服务方面则分别亏损240万元、700万元、930万元及770万元。

对此,宝龙商业称,商业物业的亏损主要由于公司未能评定市场需求及竞争形势,导致消费者流量较低。物业管理服务招致的亏损主要由于管理费收款率低,业主不愿缴付服务费。

出现这样的亏损,证明企业比较被动,会进一步促使企业去上市。

一位业内人士指出,商业地产现在确实比较难,土地成本很高,做住宅的企业拿地更有优势,能够拿到住宅地块同时附带商业地块,分拆出去的商业板块会丧失这种优势。此外,如今零售市场也存在压力,零售的逻辑正在发生转变。

亟待突围资金壁垒

在房地产市场,商业板块是企业稳定且持续的利润增长点,颇受青睐。不过,商业板块却普遍面临着周转率过缓,为企业带来沉重资金压力的痛点。

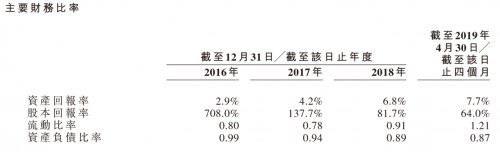

主要财务比率。来源:招股书

宝龙商业也不例外。招股书显示,企业的负债率一直居高不下。2016年至2019年4月30日,宝龙商业的负债率分别为99%、94%、89%、87%。不仅超过宝龙地产67.22%、69.13%、75.16%、76.09%的负债水平,更是直逼高杠杆模式的房企。而宝龙商业的流动比率中长期低于1倍,直到2019年4月才上升为1.21倍。

对此,财经评论员严跃进指出,负债数据上升,和这两年其希望寻求战略扩张而进行融资有关。

上市本身不一定会降低负债率,但可以通过上市功能,获得更多低成本的资金。

实际上,宝龙地产的财务压力也正在逐渐走高。截至今年6月30日,宝龙地产一年内到期的借款约为125.41亿元,对外担保金额为211.89亿元,而公司在手现金为166.08亿元,其中受限制资金19.19亿元。

同期,公司总利息开支同比增加35.4%至16.9亿元。宝龙地产称这主要是由于本集团借款总额增长所致。

然而,按照许华芳的规划,宝龙商业下半年还将新增6座商场,到2019年底在营商场总数预计达到45座。并朝着2020年的55座和2021年的64座商场目标前行。

伴随着业绩的扩张,宝龙商业对资金的需求必然与日俱增。据不完全统计,宝龙地产上半年发起5笔融资,合计约33.34亿元。其中,于1月8日发起的2亿美元优先票据,利率高达9.13%;两笔中期票据利率均为7.2%,两笔超短期融资利率分别为5.85%、5.72%。据乐居数据显示,截止到7月16日,房企融资平均融资利率为6.9%。其中,海外债平均利率为8.99%,中期票据平均利率为4.8%,短期融资券平均利率4.58%。据此来看,宝龙地产的融资利率明显高于行业水平。

在房地产市场融资渠道收紧、成本攀升之际,分拆商业上市,进而拓展融资渠道似乎成为一条 捷径 。宝龙地产在业绩会上承认,宝龙商业分拆之后,会让宝龙地产财务指标有所改善。

同策研究院首席分析师张宏伟指出,宝龙商业分拆之后,对公司内部来讲,商业能够更加独立;从资本市场角度来讲,能够利用资本市场力量去培育相关业务的发展。

当然,上市之后,融资的功能也是存在的。

而在协纵策略管理集团联合创始人黄立冲看来,现在并不是上市的好时机。黄立冲表示,房企如今赴香港上市,融资是比较困难的,要看他们是否能找到投资者。

除非是地产公司关系良好的公司,否则认购的投资人很少。

其实,房企想要顺利上市也并不容易。截至目前,分拆物业等待上市的有3家,房地产公司则有6家,华润置地、保利物业近日也宣布物业将于年内分拆上市。然而,今年成功在香港上市的房企仅有银城国际控股、德信中国、中梁控股3家、物业公司奥园健康1家。而去年,成功赴港敲钟的仅房企便有8家。

外部环境压力与内部发展的双重压力之下,宝龙商业究竟能否 独立发展 ,尚是一个未知数。而如何突围资金的 壁垒 ,正是宝龙商业将要面对的第一个重要考验。

文/王亚静(责编:高雅)

编辑:王亚静