来源:海通量化团队

1

什么是基金经理的能力圈

1.1

从基金隐含基准到基金经理能力圈

在报告《偏股类公募基金的隐含基准探究》中,我们曾详细探讨了当前国内偏股类基金的基准情况。科学而合理的基金基准应与基金的投资范围、投资风格相匹配,而经过统计我们发现,我国主动管理型偏股类公募基金所披露的基准在风格上极不均衡,主要以为代表的大盘风格为主(占比60.4%),且披露基准与实际基金的投资范围契合度有限,跟踪误差整体在一个较高的水平。

匹配度不足、偏离度过高的披露基准容易对投资者产生误导,不利于投资者对基金的投资范围及风格进行清晰准确的认识,最终承担预期之外的风险。由此,我们通过优化后的Brinson方法尝试为主动管理型偏股类公募基金构建一套与之投资范围或投资风格更加匹配的隐含基准,分别通过宽基指数和行业板块复合指数两个角度来挖掘。

模型测试结果显示,以跟踪误差15%作为标准的情况下,主动管理型偏股类样本基金池中有约43.1%的基金可以匹配出隐含基准(量化类基金可以100%匹配出隐含基准)。对比披露基准与隐含基准,跟踪误差获得显著下降,可见隐含基准匹配有效,与基金实际投资风格或投资板块有较高的契合度。

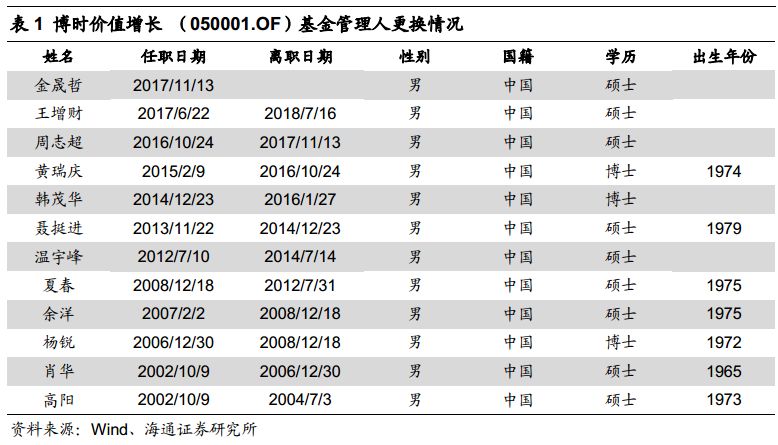

遗憾的是,依然有超过半数的基金未能匹配隐含基准。究其原因,除了基金管理人的确不存在锚定意识以及Brinson模型限定参数问题外,我们认为基金经理的频繁更换所导致的基金风格不稳定也是一个十分重要的因素。在未能匹配上隐含基准的实际样本中,有大量基金发生过基金经理更换的情形。

以表1中的博时价值增长(050001.OF)为例,该基金从2002年至今,已发生过11次基金经理更换事件,而这样的频繁更换案例在国内公募基金中并不罕见。

除了量化类基金以外,多数情况下,公募基金对固定板块、行业的锚定意识更倾向依赖于基金经理而并非基金本身。因此,考虑到公募基金频繁更换基金经理的情况,我们认为基于基金经理对隐含锚定对象进行研究比起基于基金本身研究更为科学。此时,我们对上一篇报告的研究视角进行调整,将研究目标从基金的隐含基准变成基金经理的能力圈。

1.2

基金经理能力圈

“投资能力圈”的说法,在业界常常被提及,是“股神”巴菲特的重要名言之一。著名的“能力圈”原则是巴菲特价值投资第一原则——“并不需要了解所有的事实和道理,只需要明白,当了解的那一部分事实和道理能形成一个能力圈,稳定的利润就在其中。而股市致胜的秘诀就是客观地评价自己的能力圈”。巴菲特在他“致股东的信”里曾解释“你不需要成为每家公司的专家,甚至不需要很多。你只需要能够评估你能力范围内的公司……能力圈的大小不是关键,而了解它的边界则至关重要。”

巴菲特认为,每个人做投资都有能力圈,重要的是要认清楚自己的能力圈,并且不断的拓展能力圈。虽然作为大众眼中的“股神”,巴菲特承认自己有知识缺陷,所以不去做那些认知能力之外的投资,主要是重仓投资并长期持有金融股和消费股大龙头。他认为科技股投资不在他的能力圈范围内,因此基本不投资高科技行业,倾向于选择旗下的具备该能力的基金经理进行投资。

菲利普·费雪也曾提及类似的理念,挖掘优秀的公司不能仅仅依靠阅读财报,而需要花更多的时间进行调研,而人的能力和精力是有限的。费雪的理念是:“宁愿持有少数优质公司的股票,也不会持有大把平庸公司的股票”,主张“精耕细作”少部分股票。

总而言之,权益投资应当谨守能力圈,因为权益投资包含了投资者对行业、管理层、竞争对手等很多方面的主观判断,只有在自己熟悉的领域才会有比较高的成功概率。每个人的知识结构、行业经验、人脉资源都不同,决定了每个人的能力圈也不一样,一个人可能随着从业经历的丰富而不断拓展自己的能力圈。但重要的事情不是能力圈越大越好,而是知道能力圈的边界以及在自己能力圈之内做事。

1.3

能力圈的定义:偏好+擅长

那么,能力圈的概念该如何通过量化方式定义?我们认为,能力圈应包括能力和意愿(圈)两方面:

首先基金经理以某个风格或几个行业作为自己所偏好的领域,长期锚定固定板块,这反映为基金经理的意愿。其次,基金经理在该板块中能做出相对该板块的超额收益,此时反映为该基金经理的能力。“能力圈”应同时满足“偏好”且“擅长”。

由此,在本篇报告中,我们将先通过隐含基准的方式获得基金经理所长期锚定的固定板块,由于基金经理不存在基准的概念,我们将之定义为基金经理的“偏好圈”(下同);随后,我们将测算基金经理在其所偏好的板块是否获得alpha以评估其是否擅长在这些偏好板块中进行投资。如若基金经理存在该板块中的增强能力,则定义该板块为基金经理的“能力圈”。

2

基金经理的偏好圈

2.1

样本基金池预处理

在进行偏好圈的分析之前,我们首先搭建偏股类基金池,以供搭建偏股类基金经理池。我们纳入的基金池包括所有平均仓位高于65%的非港股基金,定义为偏股类基金。

其中去除基金池中的被动型基金样本,因为纯被动指数型产品并不反映基金经理的个人偏好及增强能力。但我们保留了指数增强型基金样本,虽然此类基金有明确偏好,但相对于某个宽基指数具备稳定的增强能力也是我们所定义的能力圈的重要类型。

针对同一基金存在多种不同份额的情况,为避免同只基金重复计算以影响基金经理的拼接效果,我们对份额进行合并,仅保留同一只份额。

在基金成立时长方面,由于本文基于基金经理进行拼接,因此样本时长过短的基金依然可以提供有效数据,并不影响分析,我们将所有披露持仓大于1期的基金均纳入基金池样本。

最终剩余的1520只基金将作为我们的样本池进行下一步基金经理的数据拼接。

2.2

基金经理数据拼接

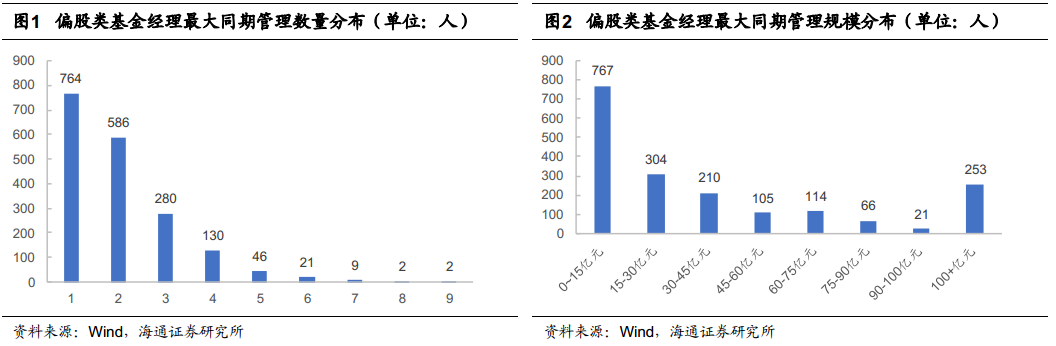

本节中涉及到了基金经理能力圈研究的重要过程:尝试将基金的净值数据与持仓数据拼接至基金经理维度。根据上节所构建的基金池的历史管理情况,共指向1840个基金经理。大多基金经理在同期管理不止一只产品,图1和图2分别统计了各基金经理同期挂名的最大基金数量以及最大产品规模的分布情况,图中所示1840个偏股类基金经理中,有764个基金经理同期只挂名一只基金,而同期挂名两只、三只以及四只产品的基金经理分别有586、280以及130个。由此可见,有58.5%的基金经理均同时挂名2只及以上产品。从最大同期管理规模角度,有将近一半的基金经理管理规模未超过15亿元,随着规模增大,基金经理人数逐渐递减。最大同期管理规模(挂名规模)在100亿元以上的基金经理共253人。

多人挂名同一只基金情形在实际操作过程中存在决策权归属的问题,一人挂名,实则由另一人管理的情况并不鲜见。随着公募基金的不断扩容,更存在多起老基金经理“一拖多”的现象。但考虑到本报告基于所有市场公开数据进行测算,不涉及非公开调研数据,故只能对同一基金的不同基金经理做同质化处理。针对每一个基金经理,本文采用规模加权的方式对其名下的所有产品的历史持仓数据及业绩数据进行拼接。在每一个时点上,均根据该时点上基金经理所管理的全部产品的当期最新规模进行加权。

2.3

基金经理偏好圈分析

为观察基于基金经理业绩拼接以后隐含基准(偏好圈)匹配效果,我们选取了两位不同偏好的基金经理A和B作为案例。

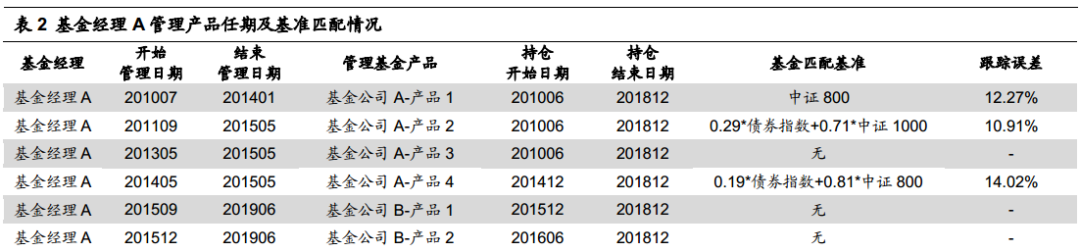

基金经理A在任期的2010年6月至2019年6月间,曾于两家不同的基金公司合计管理了10只产品,如表2。

若分别基于产品维度对基金的隐含基准进行匹配,10只产品中仅有4只产品可以匹配出隐含基准,而剩余的6只产品均被认为是风格漂移,并无稳定锚定板块。在匹配出基准的三只基金中,偏好领域涉及中证800、中证1000以及机械、电力设备、电子元器件复合板块。

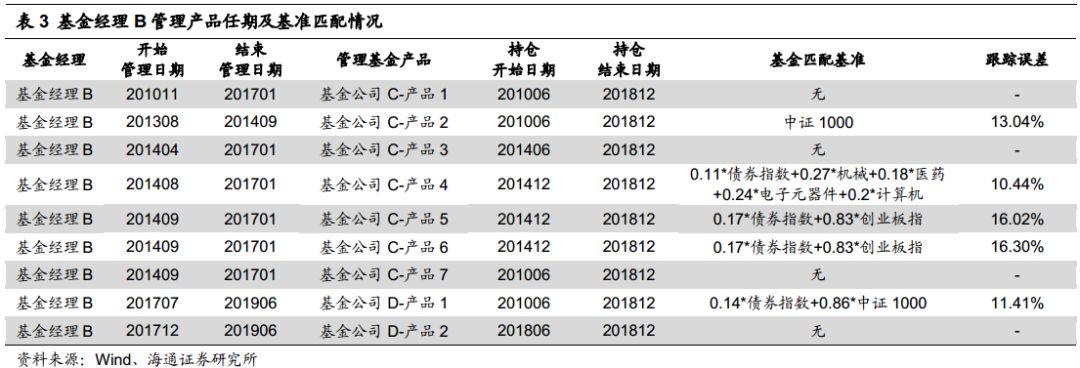

基金经理B于任期的2010年11月至2019年6月间,在两家不同的基金公司管理了总共9个不同的产品,若分别基于产品维度对基金的隐含基准进行匹配,9只产品中只有5只产品可以匹配出隐含基准,而剩余的4只产品均被认为是风格漂移,并无稳定锚定板块。在匹配出基准的4只基金中,偏好领域主要以中证1000、创业板指以及计算机、电子元器件、机械和医药的复合板块为主。

表4展示了业绩拼接以后,两个基金经理的隐含基准(偏好圈)匹配效果。首先值得注意的是,基金经理的业绩拼接为我们提供了更长的业绩追溯期(两位基金经理均从2010至今,近9年累计收益),这对量化分析来说大有裨益。从匹配基准角度,基金经理A被匹配为0.22*债券指数+0.78*中证500,即约78%仓位以中证500风格为主,与模拟基准之间的跟踪误差为8.43%。而基金经理B被匹配为0.16*债券指数+0.27*基础化工+0.29*医药+0.28*计算机,即主要将基础化工、医药、计算机作为偏好圈,与模拟基准之间的跟踪误差为8.87%。

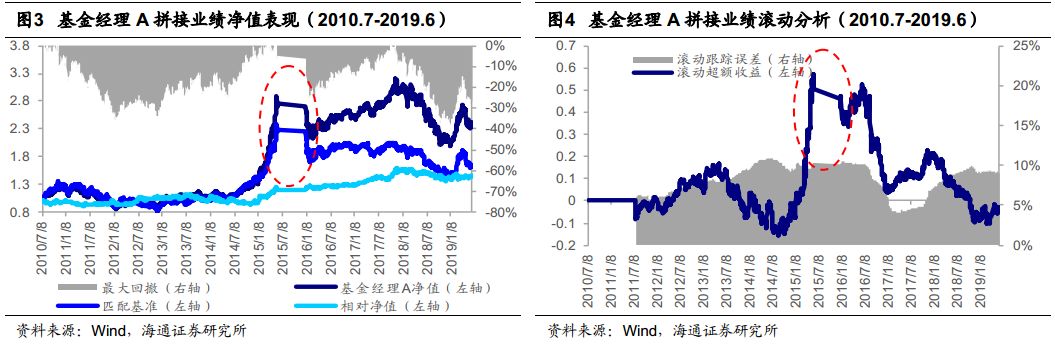

图3与图4分别展示了基金经理A拼接业绩的净值表现及过去12个月滚动分析结果。

需要注意的是,图中的不连续点对应基金经理A在2015年5月离职后的短期业绩空窗期,已通过红色虚线圈标出。

图3展示了该基金经理拼接业绩与模拟指数(0.22*债券指数+0.78*中证500)非常相近的走势。而图4中通过滚动分析可以发现,该基金经理的拼接业绩与模拟指数之间持续保持着10%以下的跟踪误差(图中阴影区域)。有理由相信,该基金经理大概率以中证500作为主要的投资风格。

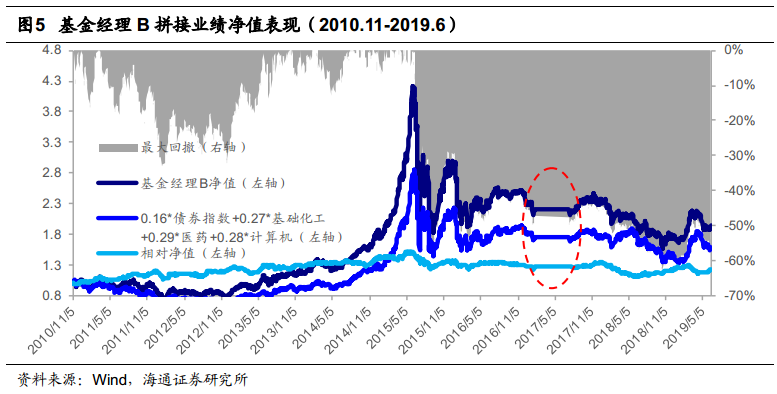

图5与图6分别展示了基金经理B拼接业绩的净值表现及过去12个月滚动分析,以及与其匹配指数(0.16*债券指数+0.27*基础化工+0.29*医药+0.28*计算机)的对比。

从图5可见,基金经理B的业绩走势与匹配指数之间呈现出了较高的趋同性,多处拐点均表现出极高的匹配度(图中红框对应于基金经理2017年1月至2017年6月因离职引起的业绩空窗期)。从图6的过去12个月滚动分析来看,基金经理B的拼接业绩与复合板块指数之间的跟踪误差在大部分时间内均保持在10%以下,故数据分析显示该基金经理有较大的概率以基础化工、医药和计算机作为自己的能力圈。

2.4

基金经理偏好圈统计

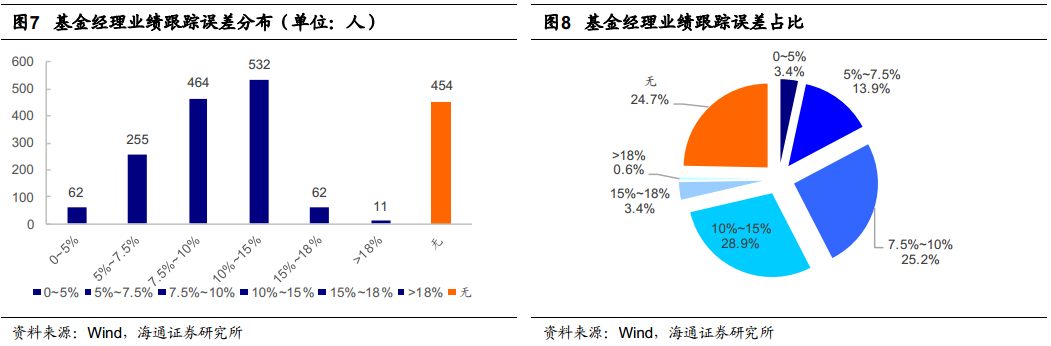

我们在本节中对基金经理样本集的模型匹配结果进行了初步统计,相比于基于底层基金进行隐含基准匹配,基金经理的匹配幅度有明显上升,无法匹配的概率从接近半数大幅削减到24.7%。

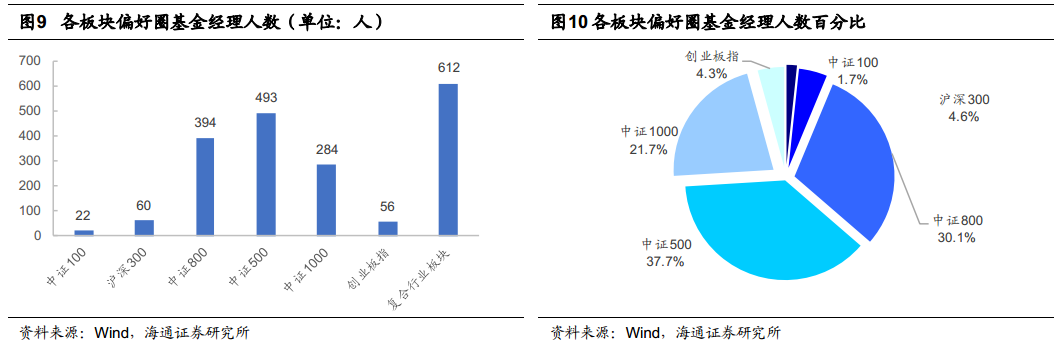

1840个基金经理中,有75.3%的基金经理能够匹配到跟踪误差小于20%的基准(有46.8%的底层基金能匹配到跟踪误差小于20%的基准),有71.3%的基金经理能够匹配到跟踪误差小于15%的基准(有43.1%的底层基金能匹配到跟踪误差小于15%的基准),有42.4%的基金经理能够匹配到跟踪误差小于10%的基准(19.6%的底层基金能匹配到跟踪误差小于10%的基准),进一步证实了基金经理是测算基金风格及投资范围的更佳维度。

那么,哪些板块最受基金经理青睐?我们发现分析结果与基于底层基金的分析结果基本一致。在宽基指数板块中,中证500是偏股类基金经理们的主要锚定对象,其偏好人数占比达到了37.7%,随后是中证800(占比30.1%)和中证1000(占比21.7%)。以大盘价值风格为主的宽基指数(、沪深300指数)仅被较少数基金经理所锚定。

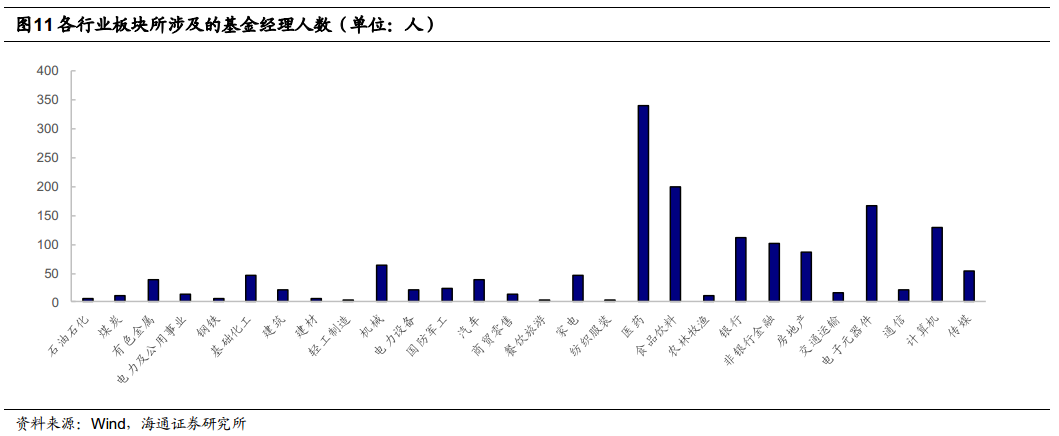

进一步统计复合行业板块型的偏好圈中,各行业板块的入围率,如图11所示。

在各类行业板块中,医药、食品饮料以及电子元器件受到了最多基金经理的追捧。而关注度较低的是石油石化、煤炭、钢铁这些上游板块。可以推断主要原因是,消费、成长板块一方面本身存在长期的配置价值,另一方面板块内部个股分化较大,因而内部选股的意义显著,故消费、成长板块更易成为国内公募偏股类基金经理的偏好圈。而上游周期板块由于其本身属性,一方面并不具备长期的配置价值,另一方面板块内个股分化度不高,易出现同涨同跌现象,内部选股的意义不高,故只有极少数基金经理选择这些板块作为偏好圈。

3

基金经理能力圈

3.1

基金经理能力圈分析

上文的分析仅探讨了基金经理的“偏好”板块,然而“能力圈”的定义包括不仅“偏好”而且“擅长”。这些基金经理偏好投资的板块是否是他们所擅长的呢?换言之,这些板块是否给他们带来了想要的超额收益?我们以相对于偏好圈隐含基准的Alpha进行度量。选取基金经理C为例进行分析如下。

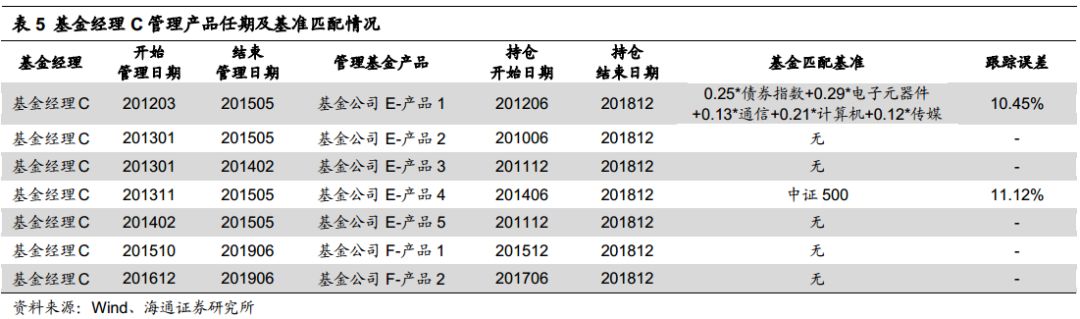

表5展示了基金经理C分阶段管理基金的任期,而表6展示了该基金经理的业绩及持仓的拼接分析结果。

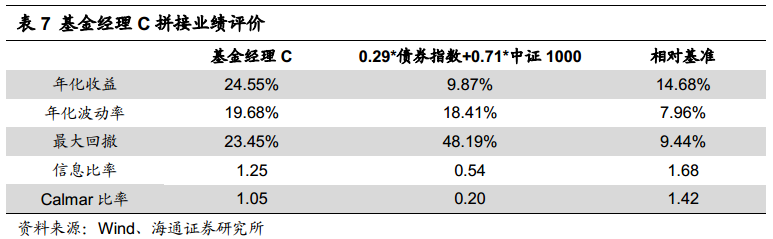

从表6可见,基金经理C明确偏好中证1000板块,约71%仓位以中证1000的风格特征为主,相比于该偏好圈所对应的隐含基准(0.29*债券指数+0.71*中证1000)的跟踪误差仅7.94%,符合“偏好”条件。其次,该基金相对于隐含基准获得了14.68%的年化Alpha收益,符合“擅长”条件。从“偏好+擅长”的角度,基金经理C的能力圈是值得肯定的:从长期来看,该基金经理能够持续锚定并产生稳健超额收益。

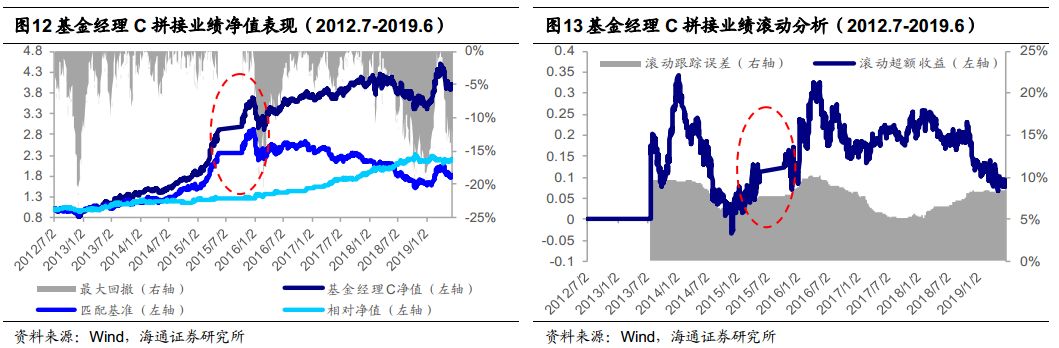

图13所示,基金经理C拼接业绩的滚动误差一直保持在10%以下,滚动超额收益在近7年间长期保持在5%以上,大多数情况下均保持在10%之上。综上,基金经理C在风格稳定的同时又能获得相当可观的收益,是能力圈显著的优质管理人。

表7简单展示了基金经理C的拼接业绩评价结果,各项指标均再次验证了前文对于基金经理C能力圈的认可。

基金经理能力圈统计

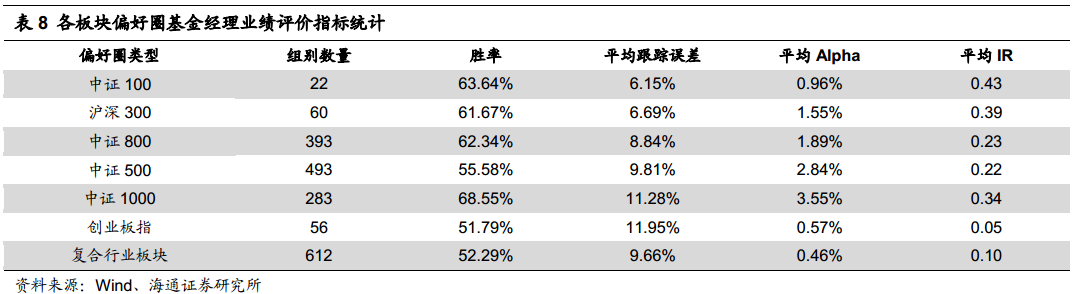

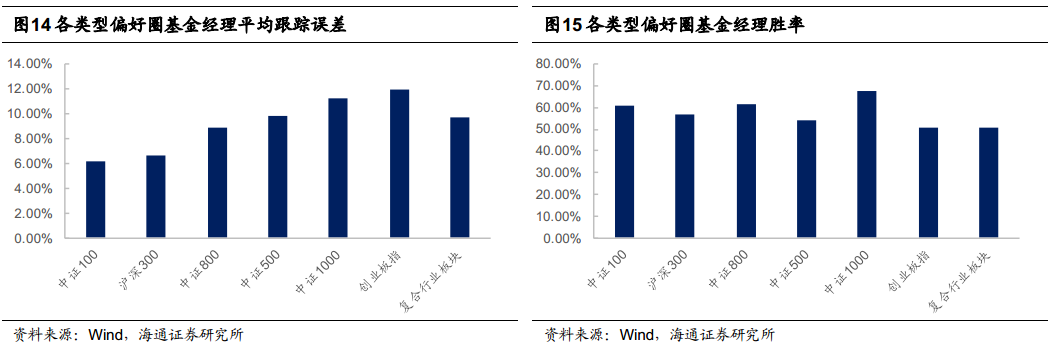

值得提问,在不同偏好圈中,基金经理们产生超额收益的能力是否存在差异?我们在本节中对各类型偏好圈的Alpha增强情况进行分析。在表8展示的各类宽基指数偏好圈中,胜率(产生正超额收益的比例)差异并不显著,均在50%~60%之间,说明超过半数的存在偏好圈的基金经理同时也具备在该偏好圈中的增强能力,即基金经理的意愿与能力是相对匹配的。其中中证1000偏好圈的胜率为68.55%相对最高,而中证100偏好圈以63.64%的胜率其次,但由于其组别数量仅22人,不具备较高的统计学意义。

从平均跟踪误差的角度,各宽基指数之间呈现出明显规律,随着指数自身平均个股市值的减小,指数自身波动率不断增大,而以该指数作为锚定偏好圈的基金经理其跟踪误差也不断增大,中证1000以及创业板指以11.28%以及11.95%的跟踪误差居于首位。

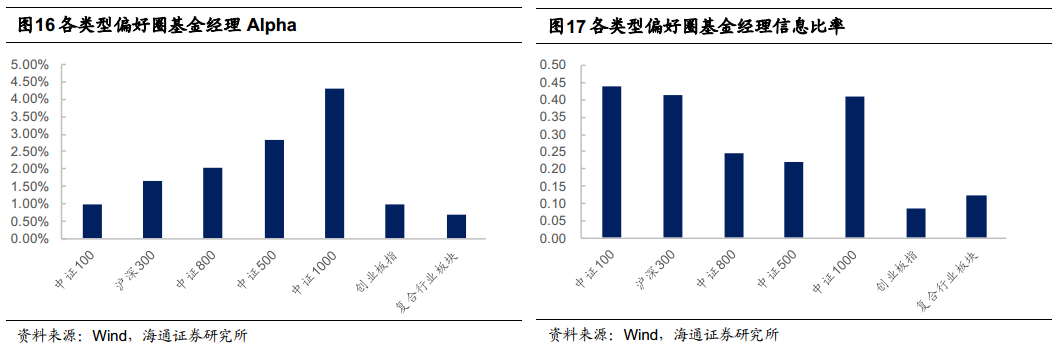

从平均Alpha来看,我们发现平均超额收益幅度最高的是以中证1000作为偏好圈的基金经理(3.55%),而中证500(2.84%)及中证800(1.89%)其次。创业板指、中证100、沪深300从平均Alpha来看,增强能力最弱。但这三组均存在样本数量过少的问题,分析结果缺乏较强的统计学意义。

最后,从信息比率角度,中证1000板块凭借其最高的年化Alpha,中证100以及沪深300凭借其最低的跟踪误差,使得这三组宽基指数在信息比率指标上排名最为靠前。

4

总结与反思

本文是在报告《偏股类公募基金的隐含基准探究》的基础上进行改进。在上一篇报告中,曾尝试为主动管理型偏股类公募基金构建一套与之投资范围或投资风格更加匹配的隐含基准,寻找基金潜在的选股风格或选股范围,方便投资者对该基金的投资范围及投资风格有更清晰准确的认识。模型测试结果显示,以跟踪误差15%作为标准的情况下,主动管理型偏股类样本基金池中有约43.1%的基金可以匹配出隐含基准,依然有超过半数的基金未能匹配隐含基准,我们认为基金经理的频繁更换所导致的基金风格不稳定是核心原因之一。由此,我们将研究目标从基金的隐含基准变成了基金经理的能力圈。

能力圈的概念该如何通过量化方式定义?我们认为,能力圈的定义应包括能力和意愿(圈)两方面:首先基金经理以某个风格或几个行业作为自己所偏好的领域,长期锚定固定板块,这反映为基金经理的意愿。其次,基金经理在该板块中能做出相对该板块的超额收益,此时反映为该基金经理的能力。“能力圈”应同时满足“偏好”且“擅长”。

文中,我们先将基金的净值数据与持仓数据按照基金经理任期以及产品规模拼接至基金经理维度,随后以基金经理维度数据进行隐含基准匹配,以此分析基金经理的偏好圈。随后,我们根据各基金经理在各板块中的Alpha指标测算其是否具有所偏好的板块中的增强能力,以此分析基金经理的能力圈。

分析结果表明,相比于基于底层基金进行隐含基准匹配,基金经理的匹配幅度明显上升,证实了基金经理是测算基金风格及投资范围的更佳维度。国内偏股类基金经理的主要偏好板块包括中证500、中证800、中证100等宽基指数以及医药、食品饮料、电子元器件等消费成长行业。从增强能力(Alpha)看,以中证500、中证1000作为偏好圈的基金经理呈现出更强的增强能力。

基金经理偏好圈与能力圈研究,其目的在于方便投资者考察公募偏股类基金经理在不同板块中的选股能力,当投资者存在板块或者风格观点时,可以选择对应能力圈的表现更优的基金管理人,实现Beta+Alpha的基金配置。

风险提示:市场系统性风险、模型误设风险、有效因子变动风险、基金经理风格漂移风险。

联系人:吕丽颖,(021)23219745