原标题:VS.颐海国际:火锅底料老三和老二的差距在哪里? 丨 火锅底料专题之二 来源:市值风云

在《“绝对牛股”颐海国际:站在海底捞的肩膀上,3年涨了19倍》中,我们看到在火锅底料这个不起眼的市场,诞生了一家5年业绩CAGR高达85%、3年股价涨了19倍的优秀公司。

但是,随着股价的蒸蒸日上,颐海国际的动态市盈率也攀升到80多倍的水平。

没有搭上颐海国际这辆快车的朋友,是不是好奇A股有没有同业对标公司?

这点小事在风云君眼里简直就是毛毛雨啦:答案是肯定的。

同样成立于四川的 天味食品 (603317.SH)也是一家从事火锅底料生产的企业,是颐海国际的竞争对手之一。天味食品2007年3月成立,经过4度IPO闯关终于在2019年4月上市。

顶着次新股的光环,如今天味食品估值也超过70倍。

一、产品品类丰富

天味食品主要生产火锅底料和川菜调料。

川菜调料是专门针对四川菜研制开发的方便型复合调味料。

主要包括:

鱼系列调味料,如水煮鱼、酸菜鱼、麻辣鱼等专用调味料;

炒菜系列调味料,如毛血旺、回锅肉、麻婆豆腐等专用调味料;

汤系列调味料,如酸菜汤、酸辣汤、酸萝卜老鸭汤等专用调味料。

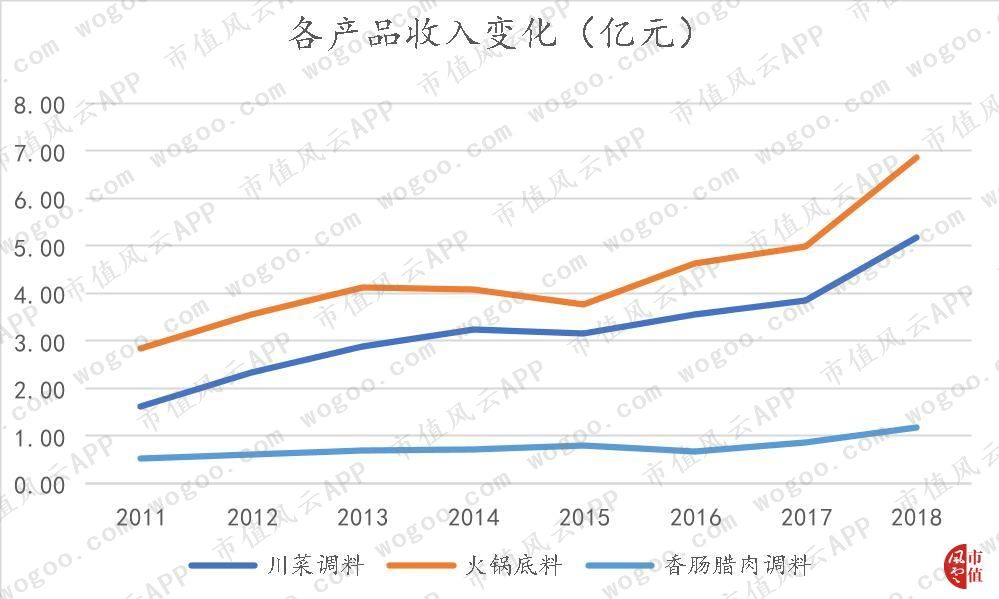

2018年,火锅底料占营收比例48%,川菜调料占比37%,其他小品类产品包括香肠腊肉调料8%、鸡精3%、香辣酱2%。

销售同时面向B端和C端,用于家庭、餐饮的烹调,也为国内连锁企业提供定制餐调产品。

产品品类方面,天味食品每年均有新品推出,目前的产品(定制餐调除外)有100多个品种。

公司采用多品牌策略,核心品牌“大红袍”、“好人家”享有一定知名度。

在C端市场,以电商渠道为例,根据招股说明书,“好人家官方旗舰店”、“四川天味食品专卖店”均是公司在天猫的自营平台。

产品在天猫两家自营网店的售价差异较大。500g“好人家手工牛油老火锅底料”在四川天味食品专卖店、好人家食品旗舰店销售价格分别为26.8元、35元。

而颐海国际在天猫商城有统一的品牌网店——海底捞调味料旗舰店。500g麻辣牛油火锅售价31.9元。

在电商渠道,尚不能看出天味食品的产品价格定位。

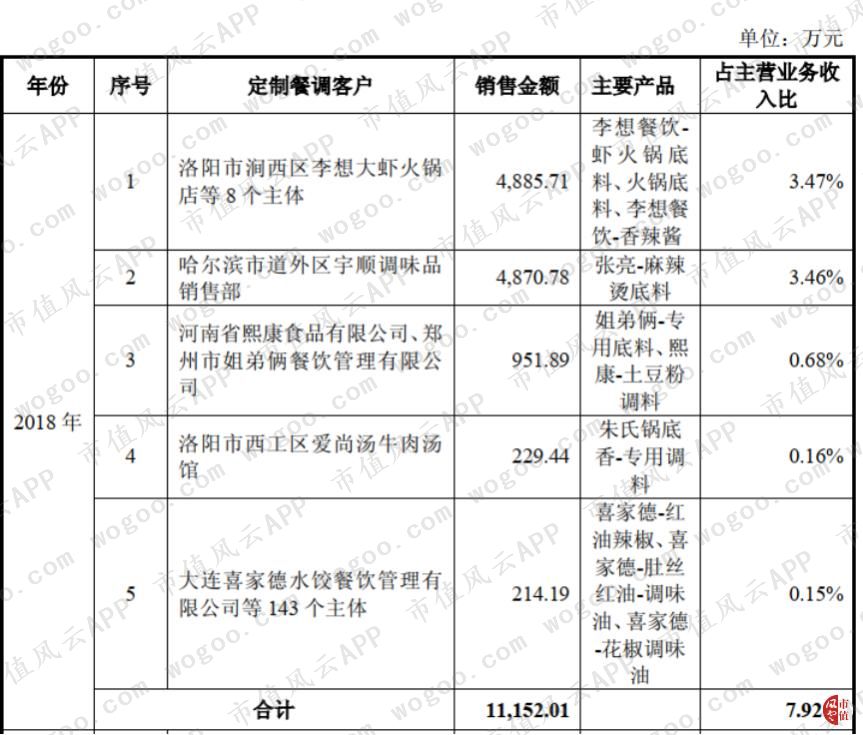

在B端市场,定制餐调是重要产品。定制餐调是指根据餐饮客户需求,定向开发制作产品,仅提供给该客户单独使用。定制餐调客户主要为餐饮连锁企业。2016-2018年,公司定制餐调客户数量分别为77、190、203家。

公司的定制餐调客户包括“李想餐饮”、“姐弟俩土豆粉”、“朱氏锅底香”、“张亮麻辣烫”等,以中低端餐饮品牌为主。

二、市场分散,产品渗透率不高

复合调味品是将两种或两种以上的基础调味品按照一定比例进行调配制作而成的,包括鸡精、火锅调味料、中式复合调味料、西式复合调味料等。

根据Frost Sullivan调查,2015年我国火锅调味料市场规模154亿,2010-2015年CAGR为16%。B端、C端销售额基本上各占一半。

我国火锅底料市场集中度不高,CR5为30.9%。天味食品在火锅底料市场的市占率为7%,为国内第三大火锅底料生产商。

(来源:颐海国际招股说明书)

2010年至2015年,国内中式复合调味料销售额从55亿增长至123亿,年化复合增长率为17%。

天味食品所在的川味调味料赛道是完全竞争市场,行业内生产企业众多,但大部分规模较小,主要生产企业集中在四川和重庆地区。目前已经形成了若干全国性品牌为主导、部分区域品牌作为补充的竞争格局。

火锅调味料和中式复合调味料两个品类的想象空间在于行业集中度和产品渗透率提高。

随着社会对食品安全日益重视、国家对环保监管力度加大,部分小规模、经营不规范的企业将逐渐被淘汰,市场份额向龙头企业聚拢,集中度提升。

对于B端市场,根据 数据,我国复合调味料在餐饮业的渗透率尚不足10%。

目前,大部分火锅餐厅选择自家炒制火锅底料。根据Frost Sullivan估计,如果所有餐厅均采用包装火锅底料产品,火锅底料的潜在市场规模将是现在的3倍。

连锁餐厅的发展对产品标准化和口味稳定性提出了要求,同时餐饮社会化分工能降低成本提高效率,这两种趋势将促进复合调味料在B端市场渗透率提升。

根据2017年美团餐饮报告,70%的正餐来源于在家烹饪。对于C端市场,目前我国复合调味料在家庭消费的渗透率不足20%。现代生活节奏加快,家庭烹饪向快速化和简单化演变,“懒人需求”旺盛,食品类快速消费品会更受欢迎。

三、曾采购“毒牛油”,陷入食品安全危机

对于食品生产企业,食品安全问题是底线。中国乳品制造业积累多年的信誉曾因“三聚氰胺”事件毁于一旦。企业如果出现食品安全丑闻,对品牌将是沉重的打击。

天味食品在上市前曾遭遇食品安全危机。

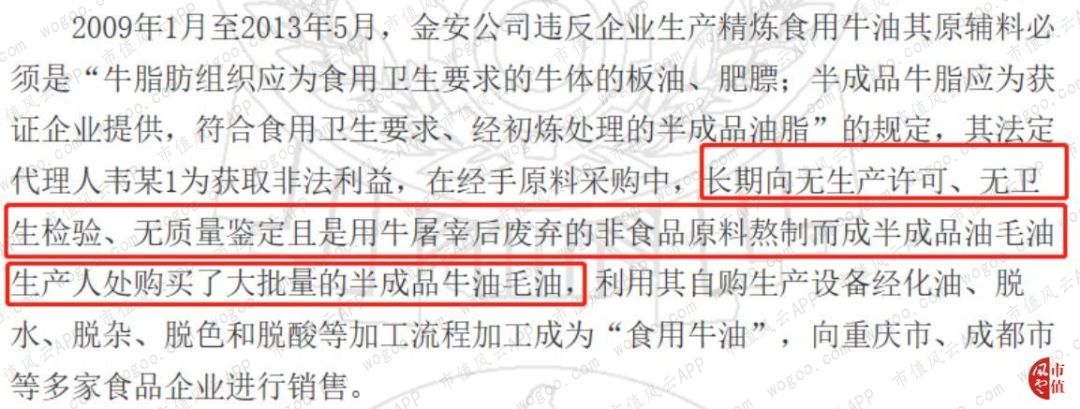

公司原牛油供应商安顺开发区金安食品开发有限责任公司(简称“金安公司”)在2015年1月被判犯生产、销售有毒、有害食品罪。

据中国裁判文书网判决书显示,2009年1月至2013年5月,金安公司使用无卫生检验与质量保障的废弃的非食品原料生产牛油。

(来源:《被告人马某1、马某2食品监管渎职罪一审刑事判决书》)

牛油是川味火锅底料的主要原材料之一。据招股说明书显示,金安公司曾是天味食品第五大供应商。2011-2013年5月,天味食品一直向金安公司采购牛油:

2011年,采购金额2073万;

2012年,采购牛油3560吨,采购含税金额3470万;

2013年1-5月,采购牛油1250万吨,采购含税金额1136万。

除了天味食品,国内前五大火锅底料生产商红久久、德庄也受“毒牛油”牵连,但颐海国际不在此列。

(来源:《被告人马某1、马某2食品监管渎职罪一审刑事判决书》)

这个事件反映天味食品在原材料质控上存在一定缺陷,采购毒牛油生产的火锅底料质量与安全难以保障,品牌信誉受到了不少损害。

公司在2015年二度冲刺IPO,原定于11月18日上会受审,但却在11月17日取消了审核,证监会称“公司尚有相关事项需要进一步落实”,恐怕是受到“毒牛油”事件牵连。

四、经销商渠道为主

渠道方面,天味食品营销架构以经销商为主,定制餐调、电商、直营商超为辅。

近三年,经销商销售额占比有所下降,其他渠道缓慢崛起。2018年经销商销售额占比85%,定制餐调占比11%。

截至2019年6月,公司合作的经销商882家,销售网络覆盖32万个零售终端,5.96万个商超卖场和4.2万家餐饮连锁单店。

收入基本都来自内地市场,市场网络覆盖全国31个省级行政区。从销售额构成看,产品行销国内各大区域,以西南、华中、华东为主。

经销商渠道方面,经销商数量有所波动,2013年、2017年均出现下滑。特别是2017年,经销商减少17家,当年营业收入增速放缓,归母净利润同比减少10%。

公司经销商渠道销售额因基数相对较大,增长平缓。2014-2017年,每年增速均未超过10%。而在上市的前一年,2018年,经销商销售额同比大增27%。

定制餐调渠道增长最快。随着定制餐调客户数量增加,销售额大幅攀升,最近6年CAGR高达76%。

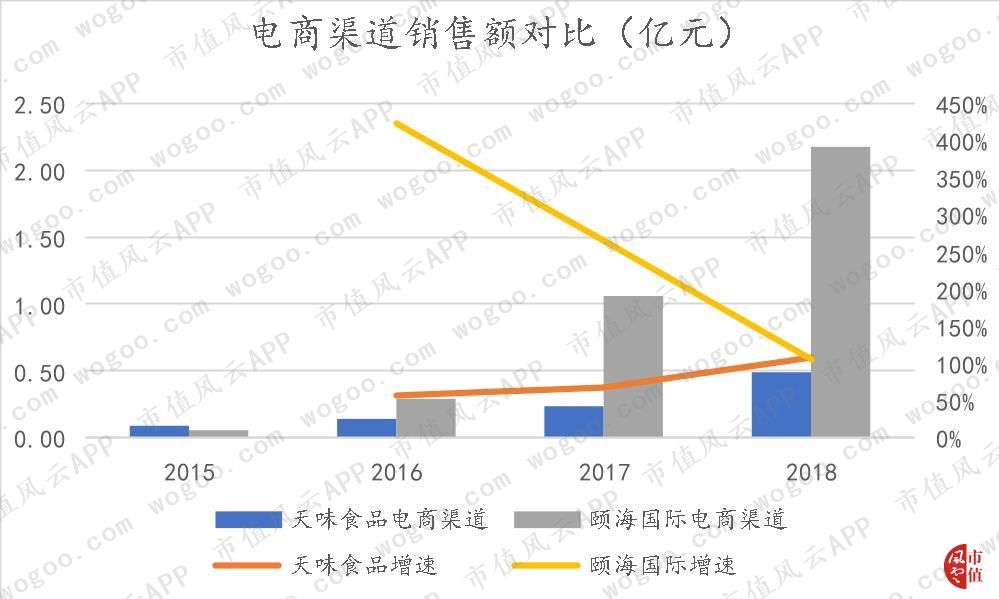

电商渠道,天味食品和颐海国际都在发力。但天味食品表现稍弱。早在2015年,两家电商渠道年销售额都不足千万,但天味食品略高。2016年起,颐海国际开始反超。

2018年,天味食品电商渠道销售额0.49亿,远低于颐海国际的2.17亿。

五、业绩波动较大

(一)成长性弱于颐海国际

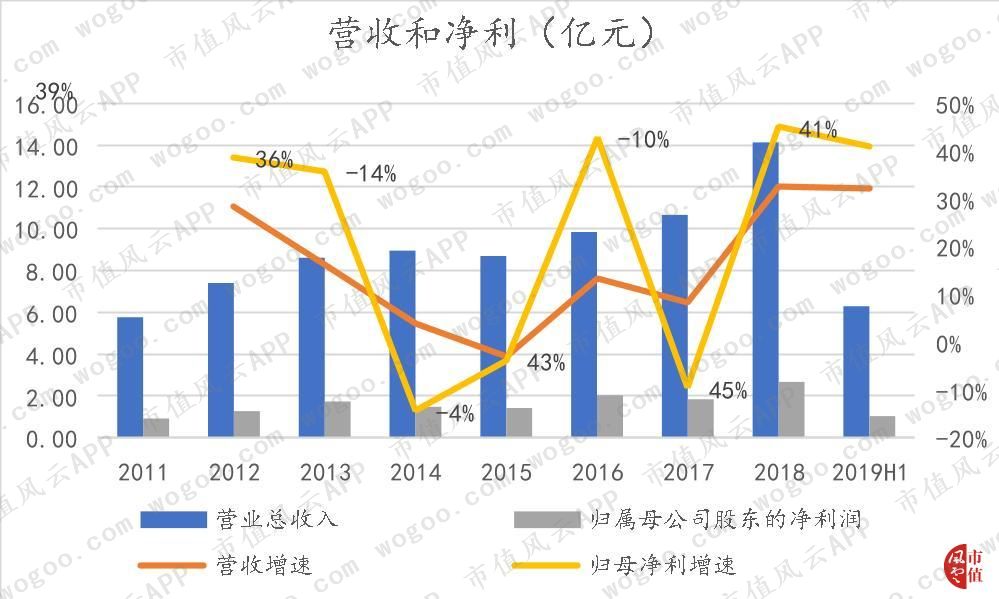

天味食品收入有一定波动,2015年可能受“毒牛油”事件影响,销售额下滑3%,归母净利润减少4%。

2011-2018年,营业收入年化复合增长率为14%,成长性弱于颐海国际。

归母净利润方面,在2014、2017年出现增收不增利现象。

2014年,受营业毛利下降、期间费用增长17.70%影响,归母净利润减少14%。

2017年,归母净利润同比减少10%,主要受股权激励股份支付费用影响,期间费用增加23%。

2018年,公司营业收入14.13亿,归母净利2.67亿,大约为同期颐海国际的一半。

分产品看,增长主要由火锅底料和川菜调料贡献,公司第三大品类香肠腊肉调料收入稳定。

(二)人均效率低于颐海国际

颐海国际的高增长与其实行的销售激励政策不无关系。在员工激励方面,天味食品稍显逊色。

天味食品曾在2017年9月,对51名中层管理人员实施股权激励。而颐海国际的激励政策主要针对基层销售员工。

虽然天味食品销售费用率高于颐海国际,大约为13%,高出4pct,但因为颐海国际约四成的收入来自不占用销售费用的关联方,所以若剔除关联方的影响,天味食品销售费用率更低。

从薪酬上看,天味食品的人均薪酬约为颐海国际的一半。

在颐海国际推出多项激励政策的2018年,两家公司人均效率差距逐渐拉开。2018年,人均创收天味食品比颐海国际少47万元,人均净利天味食品少7万元。

(三)业绩成色如何?

公司业绩对政府补助、理财产品利息收入有一定依赖。以政府补助、理财产品利息收入为主的非经常性损益占归母净利比例一般超过9%。

此外,公司还享有一定税收优惠。因为公司设在西部地区,减按15%税率征收企业所得税。根据《关于深入实施西部大开发战略有关税收政策问题的通知》(财税〔2011〕58号),此项政策优惠持续时间从2011年1月1日到2020年12月31日。

公司享受的税收优惠金额占同期利润总额的比例约10%。

(四)现金充裕

天味食品盈利能力较强。毛利率、净利率与颐海国际较接近,毛利率基本在35%-40%之间,净利率15%-20%。

上市前,ROE(摊薄)一般超过20%,ROA基本在15%以上。

2015年前,处于生产基地建设期,资本开支较大。随着生产基地投产,资本开支逐渐减少,近三年公司自由现金流大幅增加。

基于充裕的现金,公司在上市前3年每年分红,累计分红3.31亿。

公司资产结构比较简单,主要是货币资金和以理财产品为主的其他流动资产,合计占比约60%。2019年中,存货占比7%,周转效率有所下降。

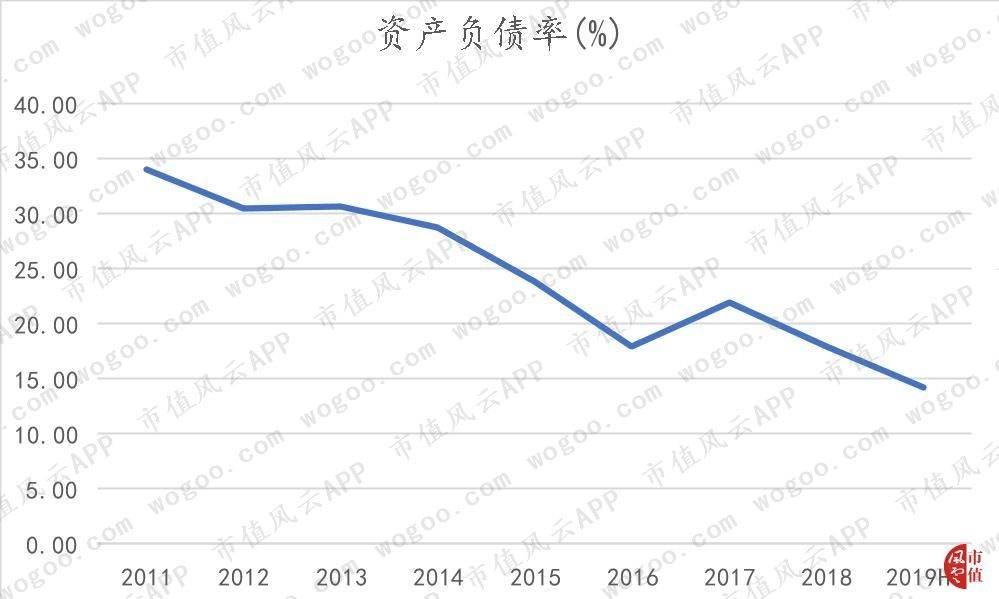

资产负债率呈下降趋势,截至2019年中,资产负债率14%,无有息负债。

因为天味食品对经销商和定制餐调客户主要采用先款后货的结算方式,所以有一定预收款项,2018年末预收款项占营业收入比例约3%。

此外对上游原材料供应商有一定占款,2018年末,应付票据及应付账款0.82亿,占营业成本10%。

六、结束语

颐海国际股价3年19倍的故事开启了市场对火锅底料的想象,支撑19倍股价的是85%年复合增长率。

颐海国际业绩的高速增长,是纯粹基于复合调味料品类的爆发,还是因为公司经营管理的成效呢?其他复合调味料厂商能否复制颐海国际的成功呢?

希望天味食品和颐海国际的对比能带来一些启发。