文/新浪财经意见领袖专栏作家 唐建伟

近年来,随着我国商业银行资产规模的不断增长、监管政策要求表外回表以及系统重要性银行标准的提高等原因,国内商业银行资本补充的必要与紧迫性不断增强。国内商业银行资本补充渠道已经较前些年明显拓展,但考虑到市场环境的变化监管标准的提高,仍有必要继续完善和拓展商业银行资本补充工具和渠道。商业银行除了继续补充资本满足监管要求之外,通过科学的资本规划和业务转型实现业务结构的轻资本化从而减少对资本的依赖也应该是选择的方向。

一、我国商业银行资本充足率现状及趋势

1、 现状分析:商业银行资本充足率整体达标,但存在结构性问题

根据银保监会公布的数据,截至2018年12月底,我国商业银行整体核心一级资本充足率、一级资本充足率以及资本充足率分别为11.03%、11.58%、14.2%,分别高于监管规定的2018年最低要求2.53、2.08、2.7个百分点。且自2018年下半年以来呈持续上升态势,各级资本充足率均高于整体监管标准,具有一定安全边际。但仍然存在以下结构性问题:

首先,从各项资本充足率与监管下限的距离来看,核心一级资本充足率和一级资本充足率与监管下限的距离有所下降,一级资本和核心一级资本的水平并不高,安全边际在减弱。2018年末商业银行核心一级资本充足率与监管下限的距离从2014年的3.66%下降到2018年的2.53%,一级资本充足率与监管下限的距离从2015年的3.01%下降到2018年的2.08%。银行资本充足率仍然承压,补充资本势在必行。

其次,从不同类型银行的资本充足率来看,大型商业银行由于先天资金实力雄厚且资本补充渠道较多,资本充足率要高于股份行、城商行和农商行,且近年仍在逐步抬升。而股份行和城商行的资本金补充情况则较弱,其在2018年底的资本充足率水平还低于大型银行和农商行。而近年各级资本充足率整体呈现下降态势的唯一一类银行就是农村商业银行。

图1:我国不同类型商业银行资本充足率情况

资料来源:Wind,交行金研中心

最后,从资本结构来看,其他一级资本与二级资本的缓冲空间失衡,结构问题突出。根据巴塞尔协议III对各类资本充足率的要求,商业银行的最佳资本结构是核心一级资本占比71.43%、其他一级资本9.52%、二级资本19.05%。而我国商业银行核心一级资本、其他一级资本、二级资本占比分别是77.73%、3.88%和18.4%。可以看出,我国商业银行的资本结构中存在核心一级资本占比偏高,其他一级资本占比偏少的问题,银行核心一级资本与一级资本差异较小。这主要是因为其他一级资本的补充工具不多,在永续债发行之前,优先股是唯一的其他一级资本补充工具。而2008年国际金融危机的经验表明,商业银行一旦发生危机,二级资本并不能很好地发挥其吸收损失的功能。为此,还是应该注重不断改善商业银行的资本结构,增加具有较强损失吸收能力的一级资本占比。可以说,资本质量(结构)和资本数量对商业银行的资本充足率而言是同等重要的。

2、 趋势分析:我国商业银行进一步补充资本的必要性增强

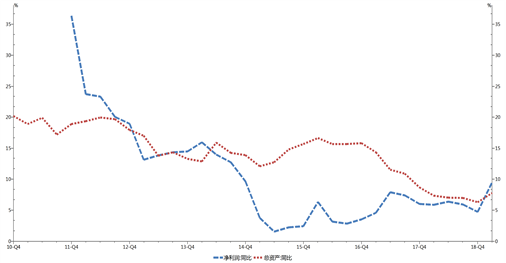

一是商业银行资产规模的持续扩张导致资本承压。由于我国商业银行的盈利模式主要依赖息差收入,做大资产规模一直是商业银行提升盈利的主要手段。近年来,我国银行业金融机构的总资产规模仍在不断攀升,且增速明显高于经济增速。2011-2017年银行总资产的平均增长速度为16.3%,近两年虽然增速有所放缓,但平均增速仍保持在8.3%左右。相比较而言,商业银行的净利润增速却受到利率市场化改革导致的息差缩窄以及监管趋严使得套利空间减少的影响,增速明显低于总资产的增速,且呈现逐年放缓态势。在2015-2016年间,总资产增速与净利润增速差距最大时超过13个百分点。商业银行总资产的快速扩张本身就会不断消耗资本,而利率增速的放缓则限制了银行通过利润留存来补充核心资本的能力。特别是在二者差异较大时,更是加剧了商业银行资本补充的压力。

图2:我国商业银行总资产与净利润增速比较

资料来源:Wind,交行金研中心

二是资产质量下降导致总资产风险权重上升加大了资本消耗。近年来,在我国经济增速换档和供给侧结构性改革持续推进的背景下,部分企业出现经营困难,信用违约风险加大,导致商业银行不良贷款率出现持续攀升。截至2019年一季度,商业银行不良贷款率为1.8%,整体虽有小幅回落,但城市商业银行和农村商业银行的不良率仍在上升,且农村商业银行的不良贷款率达到4%以上。为了应对资产质量的持续下降,商业银行加大了贷款拨备的计提力度和不良贷款的核销力度,高风险资产比重的攀升使得风险加权资产规模扩大,进一步增加了商业银行资本占用。截至2018年三季度末,上市银行总资产风险权重由2016年末的61%提升至64%。其中,因股份行与城商行受金融监管的影响最大,因此总资产风险权重提升幅度更高,分别由2016年末的64%、61%提升至2018年三季度末的71%、67%。正是因此才导致股份行与城商行的资本充足率低于大型商业银行和农商行。

三是金融监管要求提升增加了资本补充的压力。一方面,国内金融监管趋严背景下表外业务回表导致银行资本充足率承压。前几年,商业银行为规避监管要求,在金融创新的名义下通过信托贷款、委托贷款等通道开展了大量影子银行业务和表外理财业务。这些监管套利的影子银行业务不但加大了金融脱实向虚的风险,同时也使银行实际承担的风险大于显露出来的风险,导致资本充足率被高估。2017年以来,在金融严监管、防风险和去杠杆的政策基调下,资管新规、理财新规等监管政策持续出台,旨在通过抑通道、控杠杆、破刚兑来引导金融脱虚向实,回归服务实体经济的本源。监管新政实施以来,商业银行表外业务出现明显收缩,表外业务回归表内意愿强烈。2018年以来社会融资规模中的委托贷款、信托贷款和未贴现银行承兑汇票等表外业务大幅收缩。与此同时,表内的新增人民币贷款则迅速增加,占比也明显上升。表外资产回表以及贷款等表内资产业务的增加都会对资本金产生更多消耗,提升商业银行资本补充的需求。而且根据监管要求,近两年大型商业银行成立专司债转股的资产管理公司和独立的理财子公司也都需要消耗银行的资本金。

另一方面,国内外系统重要性银行监管标准提升,商业银行资本压力进一步凸显。根据巴塞尔协议Ⅲ以及我国《商业银行资本管理办法(试行)》的相关规定,资本充足率在过渡期内要逐年提升。2018年过渡期结束后,国内系统重要性银行的核心一级资本充足率、一级资本充足率和资本充足率应分别不低于8.5%、9.5%和11.5%。其他银行的资本充足率水平需要达到10.5%。同时,宏观审慎评估体系(MPA)强化了资本充足率的标准。2016年,央行将差别准备金动态调整和合意贷款管理机制调整为宏观审慎评估体系,其中资本充足率是核心指标,具有一票否决的特性。还有,整体性损失吸收能力(TLAC)监管框架的正式出台给全球系统重要性银行提出了更高的资本监管要求。根据巴塞尔协议Ⅲ的规定,全球系统重要性银行(G-SIBs)的附加资本要求视得分和分组而定(1%~3.5%)。目前我国入围全球系统重要性银行的四家银行中,中行和工行的附加资本要求为1.5%,农行和建行的附加资本要求为1.0%,暂时还不会对其资本构成压力。未来,若四大行得分继续提升,加上未来交行、兴业等几家银行还有可能入围全球系统重要性银行。届时将对国内相关银行的资本充足率提出更高的要求,也将对国内银行业的资本金补充带来较大压力。此外,根据总损失吸收能力(TLAC)的规定,2025或2022年起,国内入选G-SIBs的银行将面临TLAC/风险加权资产≧16%,2028或2025年起,TLAC/风险加权资产≧18%的监管要求。国际监管要求的不断提升无疑也将对国内入选银行的资本补充持续产生较大压力。

二、我国商业银行资本补充现状及存在的问题

1、 我国商业银行资本补充工具的使用现状

自2012年《商业银行资本管理办法(试行)》发布以来,我国商业银行的资本补充工具不断丰富,银行业通过资本补充工具补充资本也逐渐常态化。分类别来看,目前我国银行业资本补充工具如下:

核心一级资本的补充工具主要有留存收益、IPO、增发、配股、可转债等;其他一级资本补充工具主要有优先股、永续债;二级资本补充工具主要是二级资本债。从2013年7月至2019年6月底我国银行业资本补充的实际情况数据来看,6年时间我国商业银行通过各种资本补充工具共计融资34539.35亿元。其中使用最多的是二级资本债,融资金额2.2万亿,占到总金额的63.7%。占比最低的是配股,近6年来总金额只有275.25亿元,只占资本补充总额的0.8%。其他分别是优先股融资规模5933.5亿元,占比17.2%。可转债融资2120亿元,占比6.1%,增发融资2548.52亿元,占比7.4%,永续债融资1200亿元,占比3.5%,IPO融资457.01亿元,占比1.3%。

高中间业务收入以调整利润结构,从而实现基本盈利模式从存贷利差占绝对优势转向存贷利差和中间业务并重的轨道上来。在中间业务产品创新方面加强力度,提高收入水平和收入总量的占比,进而提升整个银行的盈利能力和盈利模式,有效增加单位资产的盈利率,减缓和防止资本充足率的下滑。适时推动商业银行向轻资产业务转型,不仅有助于缓解资本充足率危机,而且在我国经济从高速增长向高质量发展转变的过程中,在更加强调提升直接融资比重的背景下,更加有利于商业银行的持续稳健经营。

高中间业务收入以调整利润结构,从而实现基本盈利模式从存贷利差占绝对优势转向存贷利差和中间业务并重的轨道上来。在中间业务产品创新方面加强力度,提高收入水平和收入总量的占比,进而提升整个银行的盈利能力和盈利模式,有效增加单位资产的盈利率,减缓和防止资本充足率的下滑。适时推动商业银行向轻资产业务转型,不仅有助于缓解资本充足率危机,而且在我国经济从高速增长向高质量发展转变的过程中,在更加强调提升直接融资比重的背景下,更加有利于商业银行的持续稳健经营。(本文原发于《中国金融》2019年第14期)