来源:海通量化团队

近年来,随着常规因子波动性的提升,因子择时也逐渐受到投资者的关注。本文在前期研究的基础之上,放松了择时变量与因子收益线性相关这一假设,通过引入回归树构建因子择时模型。此外,本文还尝试将回归树因子择时模型与传统的因子收益动量模型结合在一起,并引入防御性因子择时的思路。

1

决策树与因子择时

在系列专题报告《选股因子系列研究(二十)——基于条件期望的因子择时框架》、《因子择时模型改进与择时指标库构建》中,我们讨论了因子择时模型的构建。通过假定因子收益与外生变量线性相关,模型使用当前的外生变量预测未来因子收益。然而,在实际的跟踪过程中,我们发现因子收益与外生变量之间并不完全线性相关。因此可考虑放松这一前提假设,可仅假定因子在不同的市场环境下具有不同的收益表现。该种择时思路类似于情景化因子择时,通过使用择时变量划分市场环境,并根据因子在不同市场环境下的表现对于未来因子收益进行预测。

基于该种因子择时思路,我们认为决策树较为适用。简单来说,决策树(Decision Tree)是一种用于分类以及回归的非参监督学习算法。在因子择时这一问题中,决策树可协助投资者将历史样本按照因子择时变量进行分类,并统计不同市场环境下因子的收益表现。投资者可根据拟合得到的决策树以及当前的市场环境对于因子未来收益进行预测。决策树又可进一步分类为,分类树(Classification Tree)与回归树(Regression Tree)。本文后续构建的模型主要基于回归树。

总体来看,决策树在因子择时中的用途多种多样。一方面,投资者可使用决策树从历史信息中提取出直观且容易理解的因子择时规则。投资者可结合自身的理解与研究对于相关因子择时规则进行修正。另一方面,决策树也可被应用于量化的因子择时策略中。本文第三部分以及第四部分讨论分析了量化策略的构建。

2

单因子择时回归树

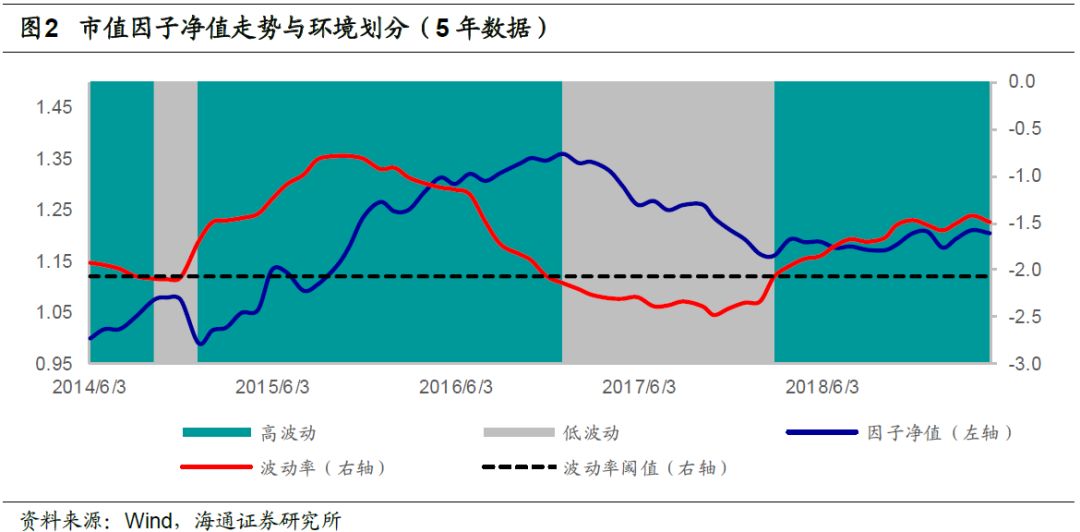

本文采用横截面回归的收益率预测模型来计算复合因子,然后选择复合因子最大的100只股票构建组合。选用的因子为如下10个:市值、市值平方、反转、换手率、波动率、流动性、ROE、SUE、预期净利润调整、目标收益。本部分以市值因子为例,直观展示了使用历史数据构建得到因子择时回归树。更多关于其他因子的择时回归树可联系报告作者。下图展示了使用近5年数据计算得到的市值因子择时回归树。需要说明的是,本部分展示的市值因子收益为1单位小市值敞口带来的收益,也即因子收益为正,代表当期小盘效应更强。

观察上图不难发现,对数波动率对于近5年的市值因子收益具有较为明显的区分效果。在全区间来看,市值因子月均溢价为0.40%,但是在对数波动率高于阈值的情况下,市值因子月均溢价为1.10%,小盘效应较为明显,而在对数波动率低于阈值的情况下,因子月均溢价为-1.40%,大盘效应较为明显。下图展示了各环境下市值因子的净值走势。

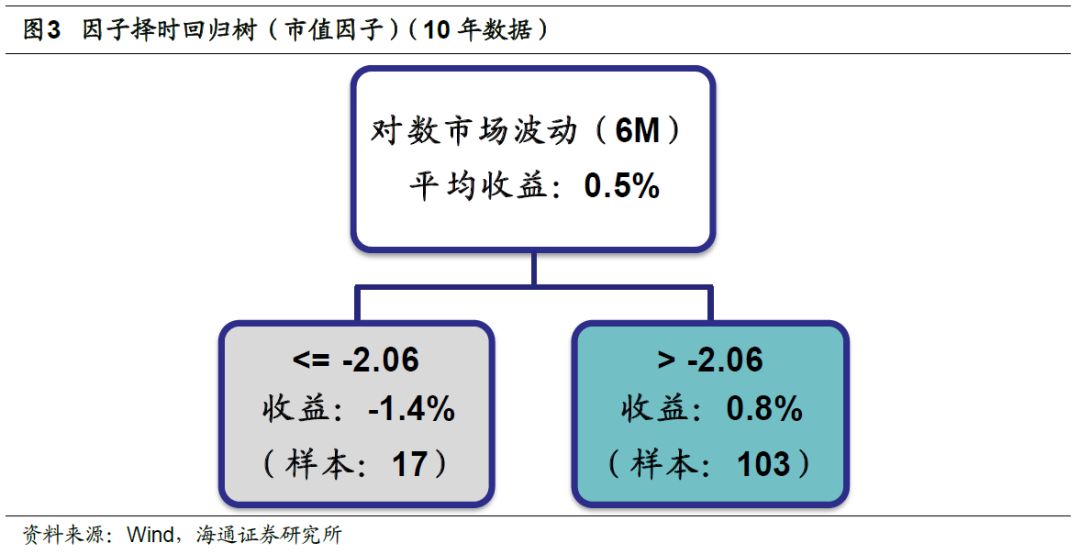

观察上图可知,回归树模型对于近5年的市场环境有着较好的区分。当然,我们也可将分析区间进一步延长至10年。下图展示了使用近10年数据计算得到的市值因子择时回归树。

基于近10年的数据可以发现,对数市场波动对于因子收益依旧具有较为明显的区分效果。在全区间来看,市值因子月均溢价为0.50%,但是在对数市场波动高于阈值的情况下,市值因子月均溢价为0.80%,小盘效应较为明显,而在对数波动率低于阈值的情况下,因子月均溢价为-1.40,大盘效应较为明显。下图展示了各环境下市值因子的净值走势。

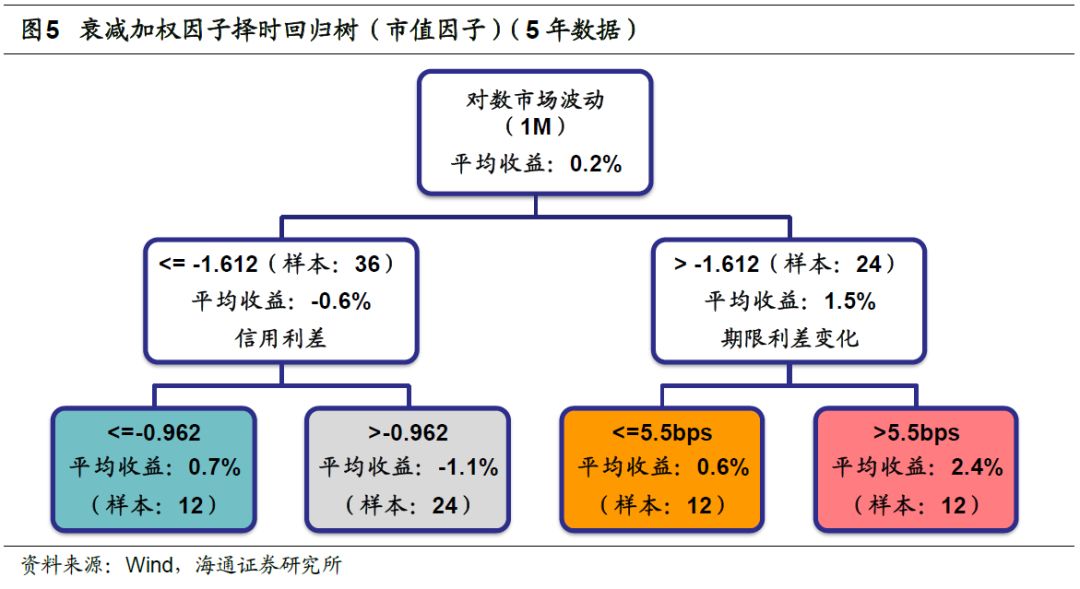

若投资者认为近期数据更能够体现出市场近期的逻辑,并应该给予更高的关注度,我们可在回归树模型中引入衰减加权的特性。下图展示了基于近5年数据并引入衰减特性后得到的因子择时回归树。

观察上图首先可以发现,波动率依旧是择时模型首要关注的择时变量。在对数波动率高于阈值的情况下,因子月均溢价为1.50%,小盘效应更加明显,而在对数波动率低于阈值的情况下,因子月均溢价为-0.60%,大盘效应更加明显。

此外,还可以发现,在不同的波动率环境下,模型后续关注的择时变量并不相同。在高波的环境下,择时模型会进一步观察期限利差变化。在期限利差扩大幅度高于阈值,短期流动性较向好的情况下,因子月均溢价会进一步上升至2.40%,小盘效应极为明显,而在期限利差扩大幅度低于阈值的情况下,因子月均溢价仅有0.60%。

在低波环境下,择时模型会进一步观察信用利差。在信用利差高于阈值,投资者风险偏好较低的情况下,因子月均溢价为-1.10%,大盘效应极为明显,而在信用利差低于阈值的情况下,因子月均溢价为0.70%。下图展示了因子净值在不同市场环境下的走势。

观察上图可以发现,在引入了衰减加权的特性后,模型对于近期数据具有更好的拟合,市场环境的划分也更加灵活。

3

因子方向性择时

回归树因子择时模型不仅能够协助投资者进行历史环境的划分,还可以协助进行因子方向性择时。本章首先探讨了回归决策树模型在因子方向性择时上的效果,然后引入了防御性因子择时的思路。

基于回归决策树模型可构建滚动模型进行因子方向性择时,具体步骤如下:

1)每个月基于历史5年数据训练回归决策树;

2)基于当前择时变量以及回归决策树得到因子收益预测;

3)根据因子收益预测方向,在相应的方向上暴露1单位敞口。

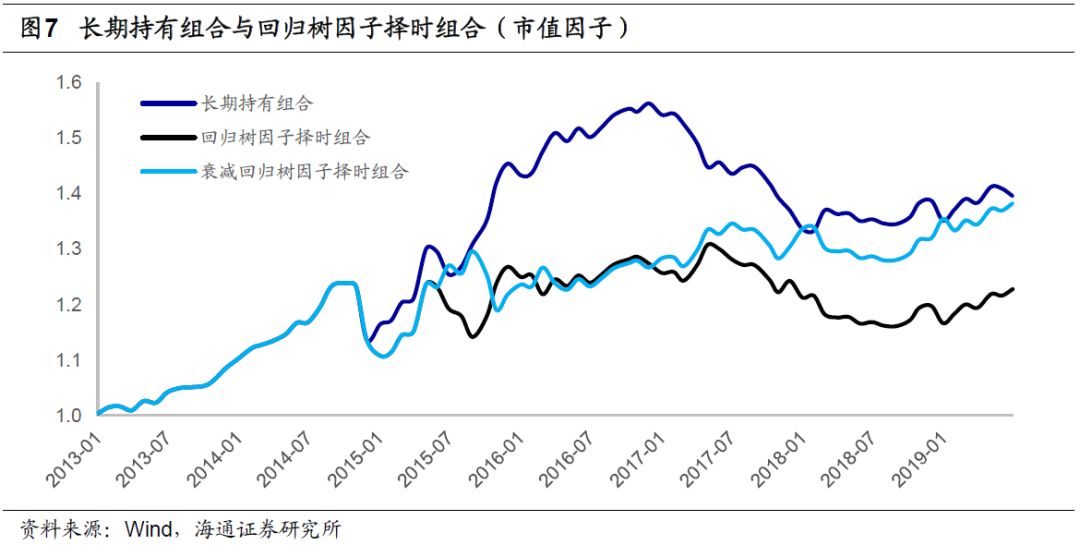

下图对比展示了回归树因子择时组合、衰减回归树因子择时组合以及长期持有1单位小市值敞口的组合的累计溢价。

对比三个组合可以发现,长期持有组合收益性更强,但是波动性同样较强。在2017年市值因子转向的过程中,长期持有组合出现了巨大的回撤,两个因子择时组合的回撤相对更小。虽然两择时组合在2017年的回撤更小,但是择时组合在市值因子表现强势的2015以及2016年中却明显弱于长期持有组合。

总体来看,择时模型虽然在因子收益拐点处具有一定的灵活性,但是模型同样会因为频繁择时而在收益动量性较强的时段中损失收益。因此,放弃因子收益动量模型并完全切换至回归树择时模型并不现实。

4

防御性因子择时

基于回归树因子择时模型“灵活但缺乏稳健性”的特点,可尝试引入防御性因子择时的理念,将回归树择时模型与因子收益动量模型结合在一起。所谓的防御性因子择时,可理解为在预判因子收益存在较大不确定性时,关闭因子敞口,不承担风险,也不尝试获取收益。由于因子择时最终面向的是多因子模型,因此投资者并没有必要对于每个因子在每个月都有精准的预判。因此,对于确定性较高的因子暴露敞口,而控制不确定性较强的因子,是一种更加稳健的择时思路。

在常见的因子择时模型中,模型目标是在每个月都判定对因子的收益方向。这会导致模型在因子的方向预判上频繁变化,并产生损失。但是在防御性因子择时模型中,模型目标是在不确定的情况下控制因子敞口,因此即使判断错误,所产生的损失也会低于反向暴露敞口。本文通过引入双模型一致性判断来实现防御性因子择时。以因子方向性择时为例,可构建以下流程:

1)基于历史数据得到因子收益动量模型预测结果;

2)基于历史数据训练回归树,并基于最新择时变量得到回归树因子择时模型预测结果;

3)判断因子收益动量模型预测结果与回归树因子择时模型预测结果的收益预测方向是否一致。若一致,则在相应的方向上暴露1单位因子敞口,若不一致,则将当期因子敞口设定为0。

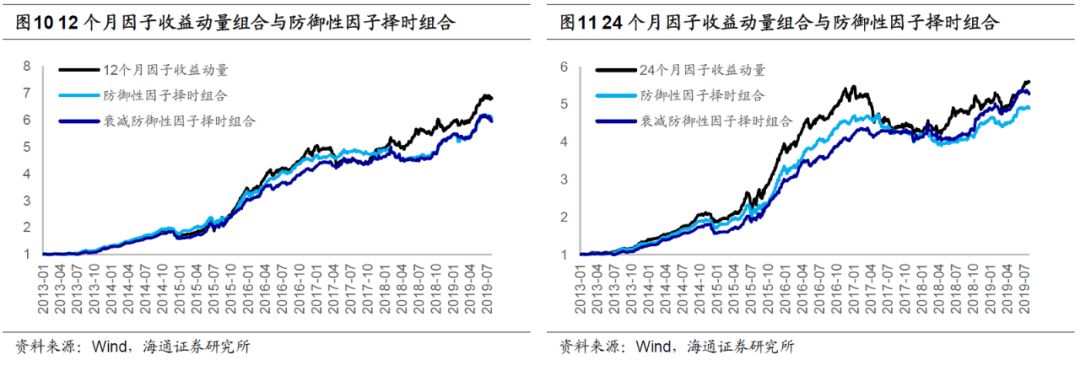

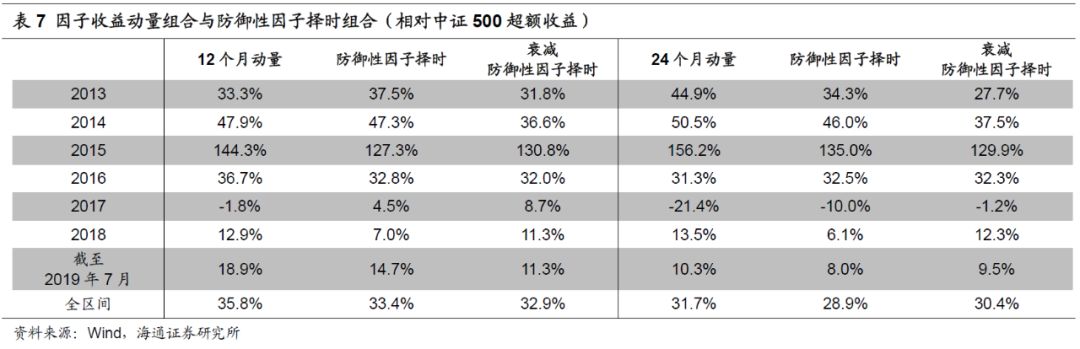

下列图表以市值因子为例,展示了12个月、24个月因子收益动量预测模型以及叠加了回归树因子择时模型、衰减回归树因子择时模型后的防御性因子择时模型的组合净值走势。

5

因子权重配置

防御性因子择时模型一方面可以被用于因子方向性择时,另一方面也可被用于因子权重分配。传统的因子加权方法,如IC法、最大化单期IC法或者回归法,都是基于因子收益预测的幅度进行因子权重的分配。因此,在进行因子权重调整时,同样可应用防御性因子择时的思路,进行因子权重分配。不妨以回归法加权为例,我们可构建以下因子加权机制:

1)基于历史数据得到因子收益动量模型的预测结果;

2)基于历史数据训练回归树,并基于最新择时变量得到回归树因子择时模型的预测结果;

3)判断因子收益动量预测结果与回归树预测结果的收益方向是否一致,若不一致,则当期因子最终收益预测设定为0,若一致,则使用回归树因子择时模型的预测结果作为最终收益预测;

4)基于因子最终收益预测以及当期因子值到股票收益预期。

可使用市值、中盘、换手率、反转、波动、估值、盈利以及盈利成长因子构建最大化收益预期TOP100组合,并对比收益动量模型以及防御性因子择时模型下组合的收益表现。下图对比展示了各组合相对于中证500指数的相对强弱。

简单来看,组合在应用了防御性因子择时模型后,年化收益出现了一定幅度的下降,但是组合在部分年份的收益表现产生了明显改善。对于灵活度较低的24个月因子收益动量模型,在叠加了防御性因子择时模型后,其组合表现在2017年产生了较为明显的改善。对于灵活度较高的12个月因子收益动量模型,在叠加了防御性因子择时模型后,其组合表现同样在2017年产生了一定幅度的改善。下表展示了各组合的分年度收益以及相对于中证500的超额收益。

6

展望

回归树模型虽然具有较为直观的优点,但是模型的稳健性依旧存在提升空间。投资者可通过集成化的方法(Ensemble Method)提升回归树的稳健性。简单来说,可通过平均法(Averaging)或者提升法(Boosting)进一步改进回归树模型。

7

风险提示

市场系统性风险、资产流动性风险以及政策变动风险会对策略表现产生较大影响。

联系人:袁林青,021-23212230

专题报告下载地址:

https://pan.baidu.com/s/16uVSstHyllcLB5nEiL4bGA

“海量”专题回顾

【点击标题可链接至报告原文】

【海通金工量化策略回顾】

48、“海量”专题(48)——海通金工2017年量化策略回顾

104、“海量”专题(104)——行稳致远:海通金工2018量化策略回顾

【宏观量化与资产配置】

7、“海量”专题(7)——大类资产配置之风险预算模型

20、“海量”专题(20)——长期投资者如何进行战略资产配置

23、“海量”专题(23)——中国版全天候策略

27、“海量”专题(27)——2017,全球对冲基金的新纪元?

33、“海量”专题(33)——Black-Litterman模型的直观理解

36、“海量”专题(36)——积极的风险均衡(Active Risk Parity)策略

46、“海量”专题(46)——Faber的战术资产配置策略在中国市场上的应用

56、“海量”专题(56)——从周期调整市盈率(CAPE)看中美股市当前的估值水平

59、“海量”专题(59)——宏观动量策略在全球股票市场中的应用

66、“海量”专题(66)——宏观动量策略在债券市场中的应用

67、“海量”专题(67)——宏观预期数据的选择与应用

101、“海量”专题(101)——美股的均值回归特征和收益率预测

105、“海量”专题(105)——全球股市轮动策略兼论从全球视角看A股投资价值

112、“海量”专题(112)——MOM投资框架

117、“海量”专题(117)——美国MOM数据分析

119、“海量”专题(119)——负债驱动投资(LDI)简介

124、“海量”专题(124)——主权财富基金资产配置的共性与差异

【因子投资与Smart Beta】

9、“海量”专题(9)——高相关资产配置中的因子降维与组合优化

10、“海量”专题(10)——高相关资产配置中的因子预算

14、“海量”专题(14)——大类资产中的风格因子与Smart Beta

41、“海量”专题(41)——风险加权指数

118、“海量”专题(118)——“单因子多组合”还是“多因子单组合”

122、“海量”专题(122)——反向剔除的因子组合

133、“海量”专题(133)——个股加权方式对比

【行业轮动】

16、“海量”专题(16)——动量策略及收益率高阶矩在行业轮动下的应用

49、“海量”专题(49)——行业一致预期数据的应用分析

52、“海量”专题(52)——“基本面+价格”选出好行业

65、“海量”专题(65)——龙头股效应在行业轮动上的应用

68、“海量”专题(68)——行业间动量和趋势因子的应用分析

70、“海量”专题(70)——预期情绪数据在行业轮动中的应用

72、“海量”专题(72)——宏观经济数据应用于行业轮动的探索

73、“海量”专题(73)——周期、非周期板块内的行业轮动

102、“海量”专题(102)——基于行业Alpha收益的行业轮动模型

103、“海量”专题(103)——行业微观因子的轮动效果

126、“海量”专题(126)——基于BL模型的行业配置策略

【因子择时与风格轮动】

4、“海量”专题(4)——多因子择时初探

19、“海量”专题(19)——基于条件期望的因子择时框架

47、“海量”专题(47)——探寻风格轮动的先行指标

57、“海量“专题(57)——大小盘轮动研究(创业板50 vs 上证50)

75、“海量”专题(75)——指数轮动:沪深300 VS 中证500

90、“海量”专题(90)——宏观数据在板块轮动中的应用

95、“海量”专题(95)——因子失效预警:因子拥挤

108、“海量”专题(108)——因子拥挤度的改进

109、“海量”专题(109)——因子拥挤度的扩展

【量化多因子选股】

1、“海量”专题(1)——市值因子的非线性特征

2、“海量”专题(2)——选股因子的正交

3、“海量”专题(3)——从最大化复合因子单期IC角度看因子权重

11、“海量”专题(11)——业绩反转之绝对收益

13、“海量”专题(13)——因子视角下的事件驱动策略

15、“海量”专题(15)——因子视角下的事件驱动策略收益

17、“海量”专题(17)——高频因子之收益分布特征

21、“海量”专题(21)——分析师主要要素变动共振事件

22、“海量”专题(22)——价值投资系列之便宜是否

24、“海量”专题(24)——分析师一致预期相关因子

26、“海量”专题(26)——关注盈利是短期风格还是长期趋势

29、“海量”专题(29)——历史财务信息对股票收益的预测能力

30、“海量”专题(30)——历史盈利在预测股票收益时的作用

34、“海量”专题(34)——高频因子之已实现波动率分解

35、“海量”专题(35)——因子加权、正交和择时的若干性质

37、“海量”专题(37)——分位数回归在多因子选股中的应用

38、“海量”专题(38)——因子降维1:底层因子降维方法对比

39、“海量”专题(39)——分析师荐股是否存在超额收益

40、“海量”专题(40)——一致预期数据的质量分析

43、“海量”专题(43)——学术研究中的财务异象之盈利能力

44、“海量”专题(44)——学术研究中的财务异象之盈利质量

51、“海量”专题(51)——A股因子的适用环境分析

55、“海量”专题(55)——学术研究中的财务异象之应计量的分解

58、“海量”专题(58)——业绩超预期股票收益特征分析

60、“海量”专题(60)——哪种分析师推荐报告最值得关注?

63、“海量”专题(63)——A股市场存在龙头股效应吗?

64、“海量”专题(64)——龙头股效应在一致预期数据上的应用

71、“海量”专题(71)——被机构调研的上市公司有超额收益吗?

76、“海量”专题(76)——宏观经济数据可以用来选股吗

77、“海量”专题(77)——宏观经济的不确定性在A股市场被定价了吗?

79、“海量”专题(79)——解禁、融资融券、陆股通和质押的超额收益机会分析

80、“海量”专题(80)——分析师覆盖度与股票预期收益

82、“海量”专题(82)——原油价格对行业和股票影响的量化分析

84、“海量”专题(84)——哪些宏观经济指标可以选股?

85、“海量”专题(85)——A股是否存在异质动量现象?

89、“海量”专题(89)——哪些事件驱动策略可以因子化?

91、“海量”专题(91)——如何计算盈利指标的趋势?

91、“海量”专题(92)——因子敞口上限对优化组合的影响

93、“海量”专题(93)——放松组合构建中的行业中性约束

94、“海量”专题(94)——高频量价因子在股票与期货中的表现

96、“海量”专题(96)——医药行业因子选股研究

97、“海量”专题(97)——预期因子的底层数据处理

100、“海量”专题(100)——行业、概念板块的动量溢出效应

111、“海量”专题(111)——质量因子

113、“海量”专题(113)——近期指数增强策略回撤原因分析

115、“海量”专题(115)——预期调整类因子的收益特征

121、“海量”专题(121)——日内分时成交中的玄机

123、“海量”专题(123)——捕捉投资者的交易意愿

125、“海量”专题(125)——探索A股的五因子模型

127、“海量”专题(127)——当下跌遇到托底

128、“海量”专题(128)——股票的“共性”与“个性”

132、“海量”专题(132)——消费板块的因子组合

【衍生品和CTA策略】

5、“海量”专题(5)——CTA策略介绍及配置价值(上)

6、“海量”专题(6)——CTA策略介绍及配置价值(下)

8、“海量”专题(8)——豆粕/白糖商品期权指南

12、“海量”专题(12)——基于动量和期限结构的商品期货策略

18、“海量"专题(18)——多品种期货策略中的权重分配

31、“海量"专题(31)——商品期货因子挖掘与组合构建再探究(上)

32、“海量"专题(32)——商品期货因子挖掘与组合构建再探究(下)

42、“海量”专题(42)——CTA多品种趋势策略中的仓位管理方法

53、“海量专题”(53)——基于海内外期货持仓报告的CTA策略

61、海量“专题(61)——原油期货指南

83、“海量”专题(83)——2年期国债期货指南

87、“海量”专题(87)——揭开“逆周期因子”的神秘面纱

110、“海量”专题(110)——2018 年期货市场及CTA策略回顾

【FOF与基金研究】

25、“海量”专题(25)——债券基金的风格归因与因子剥离初探

28、“海量”专题(28)——债券基金风格归因模型2.0之七因子剥离体系

45、“海量”专题(45)——因子剥离体系下的债券基金久期估测构想

69、“海量”专题(69)——A股市场的基金经理是否具备择时能力?

78、“海量”专题(78)——基金业绩持续性的影响因素分析

81、“海量”专题(81)——FoF投资中,如何对主动权益基金进行因子剥离

98、“海量“专题(98)——基金风格稳定性评估及功能性权益基金挖掘

106、“海量”专题(106)——利用因子暴露监控公募基金仓位和投资风格的变化

114、“海量”专题(114)——国内公募权益类基金有Alpha吗?

129、“海量”专题(129)——Alpha是来自于运气还是实力?

130、“海量”专题(130)——基金业绩归因方法论综述

【创新产品研究】

50、“海量”专题(50)——新理念、新趋势:ESG投资概述

62、“海量”专题(62)——目标日期基金的下滑轨道设计

120、“海量”专题(120)——ESG评级在因子组合构建中的应用

【高频交易策略】

131、“海量”专题(131)——基于集合竞价分时走势的A股T+0策略

【量化市场观察】

54、“海量”专题(54)——亏损这么多,我该拿你怎么办?

74、“海量”专题(74)——战略配售基金投资标的基本面及收益率分析

86、“海量”专题(86)——股市极值及收益率预测模型的周度择时研究

88、“海量”专题(88)——中国企业的税收负担及其对上市公司投资价值的影响

99、“海量”专题(99)——行业收益结构变化带来的机遇

107、“海量”专题(107)——中美股票市场指数的季节效应

法律声明: