主要内容:

9月12日

,

欧洲央行正式宣布推出包括降息与QE等一揽子货币宽松政策

。

对冲经济下行压力和刺激通胀是欧央行本次宽松的主要原因

。

结合对欧央行上一轮QE和降息背景和效果的分析

,

我们倾向于认为

,

欧央行的宽松政策整体上会对欧元区的实体经济产生一定支撑作用

,

但从长期来看

,

在欧洲目前已深陷负利率制约进一步降息空间

,

此次购买资产规模不及上一轮QE

,

全球经济增长不确定性增加等因素的交织影响下

,

欧央行此次宽松货币政策对经济的刺激效果较为有限

,

并且要警惕流动性阀门再度打开后政府债务负担加重

、

资产价格泡沫加剧带来的系统性风险

。

一

、

欧洲央行宽松货币政策的背景

对冲经济下行压力和刺激通胀是欧央行本次宽松的主要原因

。

2019年初以来

,

在经济低迷

,

全球贸易摩擦此起彼伏

,

政治风险再掀波澜等因素的影响下

,

欧央行不得不在上一轮QE刚结束9个月后

,

再一次推出新一轮刺激计划

。

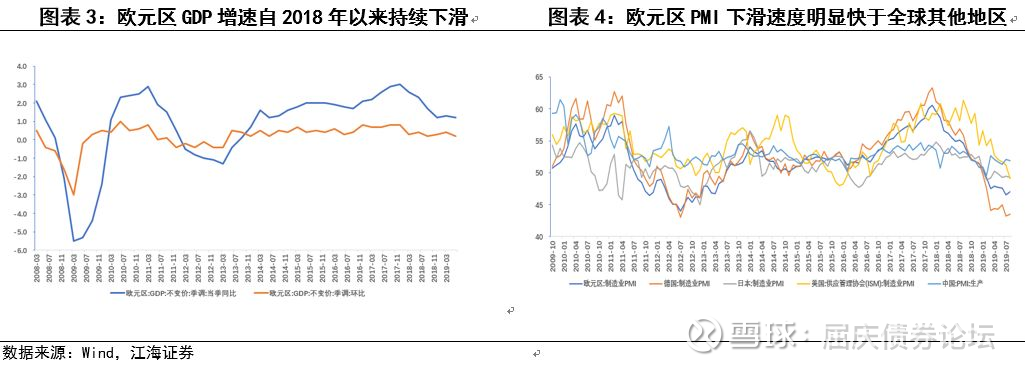

(1)从经济总量来看

,

欧元区GDP同比增速自2018年以来急速下降

,

第二季度欧元区GDP环比增速减半至0.2%

,

同比增长1.2%

,

处于2016年以来低位

。

(2)从通胀看

,

欧元区通胀水平不断走弱

,

距离欧央行2%的政策目标越来越远

。

(3)从政治因素看

,

全球贸易摩擦此起彼伏

、

英国脱欧陷入僵局等都使欧洲陷入政治动荡的局面

。

(4)从国际贸易看

,

全球经济增速放缓

,

外部需求疲弱和全球贸易紧张局势成为拖累欧元区经济发展的“绊脚石”

。

二

、

欧洲央行宽松政策影响几何?

欧央行宽松政策短期内或能奏效

。

对银行体系而言

,

一方面调降利率可以刺激银行信贷行为

,

另一方面分级利率能在一定程度上减少银行盈利损失

。

从进出口角度来看

,

欧元贬值有利于提振欧洲出口

。

从金融资产价格角度来看

,

宽松政策短期会起到提振股票和欧洲国债价格的作用

。

但从长期来看

,

我们倾向于认为单纯靠重复历史上采用的降息

、

QE等方法来“挽救”经济或许并不是一劳永逸的

。

具体原因包括:

(1)欧元区已长期深陷负利率

,

进一步降息的效果和空间有限

。

(2)此次QE购买资产规模远小于上一轮QE初期

,

未达到市场预期

,

对经济提振作用或许有限

。

(3)全球经济增速放缓局面下

,

欧洲或难以独善其身

。

总体来说

,

贸易摩擦压力持续

,

全球需求疲软

,

加剧欧洲经济共振向下

。

在全球经济和政治不确定性升温背景下

,

欧洲经济复苏道阻且长

。

9月12日

,

欧洲央行正式宣布推出包括降息与QE等一揽子货币宽松政策

。

具体政策如下:(1)降息10bps

,

进一步加深负利率

。

将欧元区隔夜存款利率下调10个基点至-0.50%

,

主要再融资利率和隔夜贷款利率分别维持在0%和0.25%的既有水平不变

。

(2)重启资产购买计划(APP

,

asset purchase program)

,

即所谓的QE

。

从11月1日起每月购买200亿欧元债券

,

并将持续至其对利率产生足够的影响

,

即未对购买计划设置截止日期

。

(3)到期债券再投资;(4)下调长期定向再融资操作(TLTRO-III)利率并延长时间至三年

。

对于银行超出基础要求的超额贷款部分

,

利率可低至存款便利利率的-0.5%

,

同时操作期限从2年延长至3年

。

(5)引入分层利率

,

缓解负利率对银行利润的冲击

。

允许银行的超额流动性部分免于负利率的惩罚(原本适用-0.5%的存款便利利率)

,

免除部分享受0%的利率

。

一

、

欧洲央行宽松货币政策的背景

欧央行历史上的宽松政策:2008年金融危机后

,

为了刺激低迷的经济

,

欧央行大幅度降低基准利率

,

使欧洲经济快速反弹

。

但经济反弹持续没多久

,

受主权债务危机影响

,

2011年开始欧洲经济又陷入全面衰退

。

由于基准利率下调空间较小

,

欧央行跟随美英日等国家采取量化宽松(QE)等手段对经济进行刺激

。

2015年1月22日欧洲央行正式推出QE

,

并决定从当年3月9日起

,

每月购买600亿欧元资产

。

2016年4月起

,

购买规模扩大至800亿

,

并经历了数次期限的延长

。

2017年4月起

,

购买规模逐渐减量

,

2018年1月欧央行将购买规模减少至每月300亿欧元

,

2018年10月进一步降至每月150亿

,

最终在2018年12月结束

。

对冲经济下行压力和刺激通胀是欧央行本次宽松的主要原因

。

2019年初以来

,

在经济低迷

,

全球贸易摩擦此起彼伏

,

政治风险再掀波澜等因素的影响下

,

欧央行不得不在上一轮QE刚结束9个月后

,

再一次推出新一轮刺激计划

。

(1)从经济总量来看

,

欧元区GDP同比增速自2018年以来急速下降

,

第二季度欧元区GDP环比增速减半至0.2%

,

同比增长1.2%

,

处于2016年以来低位

。

作为欧洲制造业“火车头”的德国也举步维艰

,

受累于新订单继续大幅下跌和产出再次大幅减少

,

德国8月制造业PMI终值 43.5

,

接近7年低位

。

(2)从通胀看

,

欧元区通胀水平也不断走弱

,

距离欧央行2%的政策目标越来越远

。

欧央行已将2019/2020/2021年通胀预期从1.3%/1.4%/1.6%分别下调至1.2%/1%/1.5%

。

(3)从政治因素看

,

全球贸易摩擦此起彼伏

,

英国脱欧陷入僵局

,

德国极右翼势力崛起

,

难民危机治理困境等都使欧洲陷入政治动荡的局面

,

影响经济发展

。

(4)从国际贸易看

,

全球经济增速放缓

,

外部需求疲弱和全球贸易紧张局势成为拖累欧元区经济发展的“绊脚石”

。

因此

,

面对内忧外患

,

欧洲央行难以坐视不管

,

推出进一步货币宽松政策

。

二

、

欧洲央行宽松政策影响几何?

目前市场对欧央行此次降息和重启QE的行为褒贬不一

,

如美国总统特朗普表示“欧央行行动迅速……而美联储坐下

,

坐下

,

坐着

。

他们通过借钱获得报酬

,

而我们正在支付利息!”而不少分析师则认为欧央行进一步降息将对储户和金融体系造成打击

,

对欧元区经济的提振却微乎其微

。

结合对欧央行上一轮QE和降息效果的分析

,

我们倾向于认为

,

欧央行的宽松政策整体上会对欧元区的实体经济产生一定支撑作用

,

但从长期来看

,

在欧洲目前已深陷负利率制约进一步降息空间

,

此次购买资产规模不及上一轮QE

,

全球经济增长不确定性增加等因素的交织影响下

,

欧央行此次宽松货币政策对经济的刺激效果较为有限

,

并且要警惕流动性阀门再度打开后政府债务负担加重

、

资产价格泡沫加剧带来的系统性风险

。

1

、

欧央行宽松政策短期内或能奏效

(1)对银行体系而言

,

一方面调降利率可以刺激银行信贷行为

,

另一方面分级利率能在一定程度上减少银行盈利损失

。

第一

,

欧央行进一步下调存款便利利率10个基点至-0.5%的意图在于增加银行对企业和个人的信贷

,

从而拉动制造

、

消费和就业

,

从而推动经济触底企稳

。

目前欧元区

、

瑞士

、

丹麦

、

瑞典和日本都允许基准利率降低到略低于0的水平

。

负利率政策意味着银行存放在央行的超额储备收益为负值

,

即金融机构如果想要将过剩储备存放在央行

,

就必须缴纳利息

。

负利率实质上是央行对持有过剩流动性的银行收取的“惩罚性费用”

,

倒逼银行消耗超储

,

促进信贷扩张

,

提升消费需求

,

从而刺激经济增长

。

第二

,

此次分层利率的实施旨在缓解负利率对银行利润的冲击

。

负利率影响了银行资产端的收益

,

使银行盈利空间大幅压缩

,

长此以往金融机构可能会更加不愿意将资金投向市场

,

阻碍信贷扩张

。

分层利率

,

顾名思义是将银行存放在央行的流动性分为两部分

,

即负利率部分和豁免部分

,

分别适用不同利率

。

欧央行9月采用的分级利率政策为

,

当各银行的超额流动性达到欧央行最低准备金要求的6倍时

,

超出部分可免于负利率的惩罚

。

(2)从进出口角度来看

,

欧元贬值有利于提振欧洲出口

。

宽松政策使欧元作为投资对象相对于其他国家货币的新引力降低

,

导致欧元区资金外流

。

9月12日宽松消息公布后

,

欧元杀跌

,

美元指数则一度升破99关口

。

欧元兑美元贬值或有助于欧洲国家提高出口竞争力

,

并且进口商品价格被推高也会带来输入性通胀

,

缓解通胀预期的下降趋势

。

(3)从金融资产价格角度来看

,

宽松政策短期会起到提振股票和欧洲国债价格的作用

。

我们分析了2008年以来欧洲货币政策宽松后股票价格和债券市场价格的变化

,

发现每一轮欧央行实行宽松货币政策后

,

欧洲股市都会出现一波上涨趋势

,

而国债收益率会出现明显下行

。

一方面

,

宽松货币政策为市场提供了更多流动性

,

使市场风险偏好提升

,

避险情绪降温使流入股市的资金增加

,

从而推升股票价格;另一方面

,

降息带来的基准利率下行带动国债收益率下降

,

吸引更多投资者和投机者进入债券市场寻找交易机会

。

同时由于欧央行资产购买计划(即QE)主要购买的资产就是各国政府债券

,

从而使国债的需求量增多

,

流入债市的资金增多推动欧洲国债收益率快速下行

。

2

、

成也宽松

,

败也宽松

距离2018年底结束的上一轮QE仅仅时隔9个月

,

欧洲央行再次开启量化宽松

,

足以体现欧央行官员对“黯淡”经济前景的担忧和尽快刺激经济走出低迷的紧迫感

。

从上一轮降息和QE等实施的实际效果来看

,

宽松政策在短期内对于提振经济和刺激通胀是有一定效果的

,

但是在欧洲长期陷于负政策利率

,

负收益率债券规模达到历史峰值

,

央行不能靠资产购买计划无限扩张资产负债表

,

货币政策操作空间有限等因素制约下

,

单纯靠重复历史上采用的降息

、

QE等方法来“挽救”经济或许并不是一劳永逸的

。

具体分析如下:

(1)欧元区已长期深陷负利率

,

进一步降息的效果和空间有限

。

欧央行从2014年6月开始引入了负利率政策

,

后期也未把握节奏跟随美联储加息

、

缩表

,

使负利率长期在欧洲地区蔓延

。

但从上一轮宽松政策的实施效果可以发现

,

低利率环境并没有真正刺激疲弱的总需求

,

从而提振投资和消费

。

即使在2015年初开始实施大规模资产购买计划后

,

通胀水平也没有很大的起色

,

2016年中旬

,

欧元区CPI同比开始小幅上行

,

但与2%的政策目标尚有一定距离

。

这意味着低利率和充裕的流动性环境对通胀的刺激效果微弱

。

而相反的

,

负利率作为提振经济增长的非常规政策手段

,

有一定副作用

。

负利率压缩了银行的利润空间

,

如果超低利率持续时间过长

,

最终会对金融机构的健康造成严重影响

。

在极端情况下

,

储户可能为了避免自己的存款遭到负利率的牵连而选择提走银行存款

,

囤积现金

,

从而减少了银行信贷的资金来源

,

最终给企业融资和金融体系稳定性带来伤害

。

(2)此次QE购买资产规模远小于上一轮QE初期

,

未达到市场预期

,

对经济提振作用或许有限

。

上一轮QE开始于2015年

,

从QE的实施效果来看

,

2015-2017年受到QE刺激

,

欧元区GDP同比增速在2%左右徘徊

,

但最高增速未超过3%

。

2018年初QE逐步减量退出

,

欧元区GDP同比增速直线下滑

。

此次QE购买规模为每月200亿

,

远低于上一轮初始购买规模为每月600亿欧元

,

宽松力度不及市场预期

,

故给经济带来的增长动能或许有限

。

虽然此次QE未设置截止日期

,

不受时间约束

,

但由于资产购买的主要对象是国债

,

如果债券市场不扩容

,

央行并不能靠资产购买计划无限扩张资产负债表;而若债券市场持续扩容

,

政府债券高企也将对各国政府和央行的信用带来考验

。

此外

,

2019年以来全球负收益率债券规模大幅上升

,

欧元区是负收益率债券的主要增量来源

。

投资者之所以愿意购买负收益率债券

,

是因为收益率快速下行推高债券价格可以带来资本利得

。

这使得更多投机资金流入各国债券市场寻找套利交易机会

,

欧央行的QE计划推高了债券价格

,

却没有使资金真正流入实体经济中

,

或许会造成经济未企稳而资产价格泡沫加剧的局面

。

(3)全球经济增速放缓局面下

,

欧洲或难以独善其身

。

从德国

、

意大利等欧洲主要国家制造业PMI连续多月低于50荣枯线下可以看出

,

欧元区经济放缓的重要原因之一是制造业持续低迷

。

今年以来

,

受到全球经济增速放缓

、

内外需不振的影响

,

欧洲制造业投资面临持续压力

。

从内需来看

,

欧洲国家人口老龄化程度日益加深

,

消费意愿不足

,

叠加良好的社会福利制度

,

导致欧元区居民杠杆率近年来持续降低

,

欧元区疲软的内需很难得到提振

,

通胀低迷局势短期内难以扭转

。

从外需来看

,

贸易摩擦压力持续

,

全球需求疲软

,

加剧欧洲经济共振向下

。

例如今年上半年中国汽车销量持续偏弱

,

对德国新出口订单形成显著拖累

。

在全球经济和政治不确定性升温背景下

,

欧洲经济复苏道阻且长

。