国家金融与发展实验室曾刚王伟

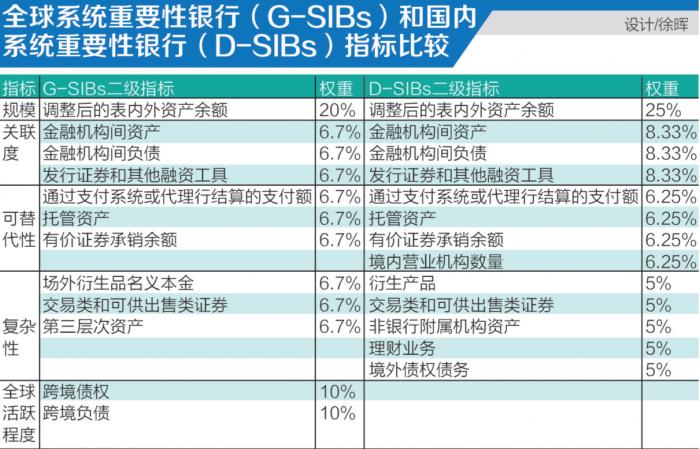

日前,人民银行会同银保监会发布了《系统重要性银行评估办法(征求意见稿)》(以下简称《评估办法》),并正式向社会公开征求意见。《评估办法》的出台,是对此前人民银行、银保监会、证监会联合印发的《关于完善系统重要性金融机构监管的指导意见》的进一步落地和细化,目的是建立国内系统重要性银行评估与识别机制,维护金融体系的稳定运行。

管理办法(试行)》,“国内系统性重要银行附加资本要求为风险加权资产的1%,由核心一级资本满足。”《指导意见》则进一步要求附加资本采用连续法计算,即选取系统重要性得分最高的金融机构作为基准机构,确定其附加资本要求,其他机构的附加资本要求根据系统重要性得分与基准机构得分的比值确定。如果按照1%的附加资本测算,国内系统性重要银行的资本合规要求为8.5%、9.5%以及11.5%,而2019年9月末我国商业银行的核心一级资本充足率、一级资本充足率以及资本充足率的平均水平分别为10.85%、11.84%和14.54%,基本能满足监管要求,不会造成太大冲击。

管理办法(试行)》,“国内系统性重要银行附加资本要求为风险加权资产的1%,由核心一级资本满足。”《指导意见》则进一步要求附加资本采用连续法计算,即选取系统重要性得分最高的金融机构作为基准机构,确定其附加资本要求,其他机构的附加资本要求根据系统重要性得分与基准机构得分的比值确定。如果按照1%的附加资本测算,国内系统性重要银行的资本合规要求为8.5%、9.5%以及11.5%,而2019年9月末我国商业银行的核心一级资本充足率、一级资本充足率以及资本充足率的平均水平分别为10.85%、11.84%和14.54%,基本能满足监管要求,不会造成太大冲击。

二是入选银行需要制定并执行恢复与处置计划(RRP)。恢复处置计划也称“生前遗嘱”,是《指导意见》要求系统重要性银行必须制定的措施。其中,恢复计划是指银行在重大压力情景发生时,通过向管理层提供预设的恢复选项,解决资本短缺和流动性问题,使银行能够恢复正常经营能力。处置计划则是在恢复计划未能成功挽救银行,或者其他重大灾难事件导致银行无法持续经营的情况下,确保银行的退出和处置有序进行,避免对金融市场和公众带来较大的冲击。恢复计划由银行制定和实施,处置计划则由银行制定,由监管机构下设的危机管理小组实施。

恢复处置计划的制定是一项综合性的系统工程,对银行的业务流程、数据、系统等方面的管理均会带来一定挑战。首先,恢复处置计划中关键条线分析、内部依赖度分析、恢复选项效果测算均涉及数据支持,对银行交易数据、风险数据、财务数据的维度、准确度和颗粒度提出了较高要求。其次,恢复选项和处置选项不是正常的业务处理方案,很多是在极端情况下采取的措施,目前我国在资产转让等方面的法律限制会影响处置选项的实施效果。此外,恢复处置计划的可用性在很大程度上取决于计划的时效性,所以持续更新工作量较大,也给银行的持续管理带来一定压力。

三是入选银行会在流程规则上面临更加严格的要求。首先,人民银行可以会同银保监会,视情况对高得分组别系统重要性金融机构提出流动性、大额风险暴露等附加监管要求。例如2018年发布的《商业银行大额风险暴露管理办法》,系统性重要性银行之间的大额风险暴露限额为一级资本净额的15%,低于一般金融机构25%的大额风险暴露限额。其次,系统重要性银行要进一步建立风险覆盖全面、管理透明有效的治理架构,董事会风险管理委员会需要评估机构存在的系统性风险因素,并督促管理层在并表风险管理、整体治理、资本、风险和财务等进行全面和持续管控。第三,系统重要性银行要建立高效的数据收集和信息系统,实现对整体风险状况的有效监控,不断优化相关信息报送机制,强化信息披露。

四是系统重要性银行监管机制有助于银行形成差异化的竞争机制。由于入选系统重要性银行会极大增加大银行合规监管成本,所以会引导一些大型银行主动放弃对规模、业务复杂度的过度追求。从过去几年全球系统重要性银行名单也可以看到这种趋势。2018年北欧联合银行和苏格兰皇家银行通过主动降低业务规模和复杂性得分,退出了系统重要性银行名单;中国建设银行也降低了其在复杂性方面的得分,将系统重要性级别从第二级降低到第一级。通过形成差异化的竞争机制,整个银行体系也会向更加理性的方向发展,降低系统性风险发生的可能性。

除了上述影响之外,能够入选系统性重要性银行说明银行在金融体系具有较高的重要性,未来倒闭的风险相对较小,也会有助于该机构获得较高的信用评级和较低的融资成本。