原标题:干货!万科首创,混改典型模式剖析 来源:杠杆游戏

摘要:员工跟投机制基本模式及案例分析

文|张利国(中国人民大学企业管理博士、国际注册管理咨询师、知本咨询执行董事)

编辑|亿亿

在上期国企混改系列课程中,国企混改系列,员工跟投机制解读与应用(上)与大家分析了跟投机制的政策背景及要点解读,今天一起来了解下员工跟投机制的基本模式及案例解析。

本期主讲人为知本咨询执行董事张利国老师,主要解决两大问题:一、什么企业或业务适合跟投机制 二、如何有效合理设计跟投机制,带来的重要解析。

(插入作者简介)张利国

知本咨询执行董事,中国人民大学企业管理博士、国际注册管理咨询师(CMC)。从事企业实践管理及高级管理咨询工作十余年,带领咨询团队为数十家大中型企业集团或企业提供咨询项目服务。

跟投机制有哪些基本模式?

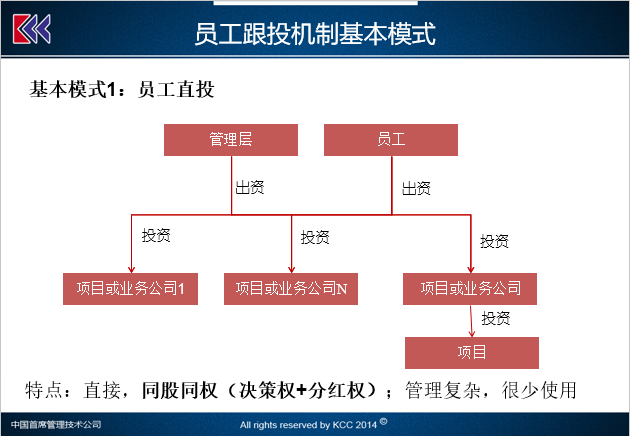

1、员工直投。管理层与员工分别直接出资投资到项目或者是业务公司,实现跟投的方式。这种跟投的方式特点是够直接,而且是同股同权,因为他个人之间作为股东去参与公司。同股同权最重要的一个问题就是决策权与分红权没法分离,这样对于管理的难度和复杂程度就会增加。所以说,现在的跟投机制很少使用这种简单的直投模式,不利于跟投机制的管理。

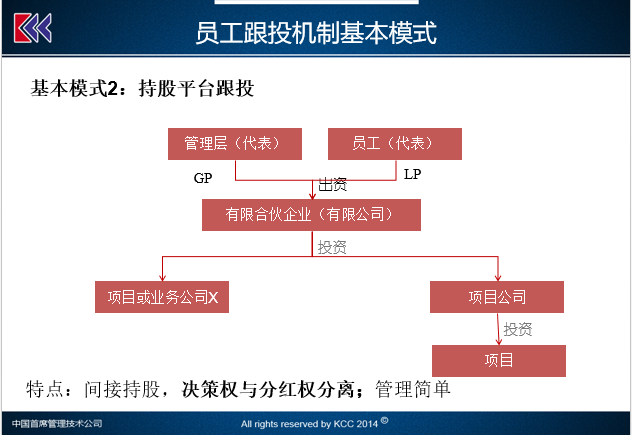

2、通过持股平台的跟投。一般来说,管理层和员工通过出资成立一个有限公司或者有限合伙企业。由有限合伙企业再去投资项目公司或者是业务公司。在这个过程中一般来说,管理层会作为GP,员工作LP,去投资有限合伙制。它的特点是间接持股,能够有效地实现决策权与分红权的分离,这样管理操作起来比较简单。现在大多数,不管是房地产还是其他方面的跟投机制,全是会嵌套这种方式。

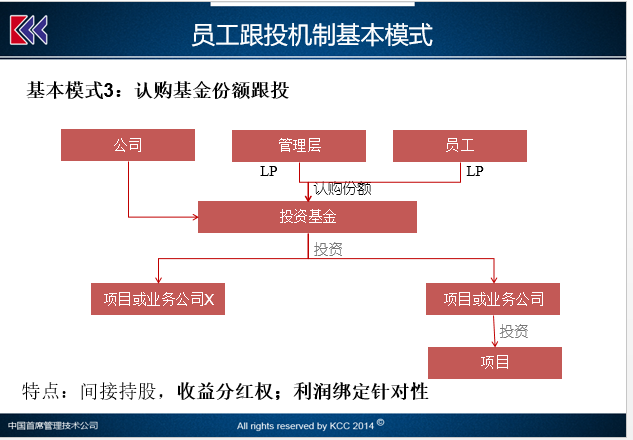

以上这就是员工跟投机制的三种基本模式,这三种基本模式,很多企业并不是简单的选其中一种。而是可能会有不同的方式去嵌套使用,从而满足自己跟投机制设计实施的需要。在后面的案例当中,大家也可以看到,基本是这三种基本模式的不同组合来设计实现的。

既然跟投机制是盛行于房地产,可以说他们领域的跟投实践对于我们去推动一些产业或业务的跟投会有很大启示。今天我也给各位朋友通过研究一下房地产公司他们的跟投机制,去洞悉和曾经有关跟投机制的基本原理,以方便我们后面的操作运用。

4、万科的模式。万科模式其中是嵌套了很多的基本模式。首先,在最上层就是管理层代表和员工代表,成立一个有限合伙企业去参与跟投。但这个有限合伙企业并不是直接跟投项目,而是由他来和母公司成立的这个盈达投资管理基金,再成立一个有限合伙企业,去参与项目跟投。这期间,就存在跟投对象和跟投方式几个方面。对于本区域的公司来说,是通过这个平台来去投资的。

本区域城市公司除了一部分代表是通过有限合伙制企业投资以外,那么更多其他人的跟投,实际上是通过与这个有限公司B来代持协议的方式实现的。而更多范围内公司其他区域的员工也想要参与到这个项目跟投过程怎么办呢?是通过购买大股东公司成立的这个投资基金管理者管理公司的基金份额来实现。也就是不管你去城市公司还是其他的区域公司,都可在这个整个的跟投项目中,通过不同的持股方式来实现。

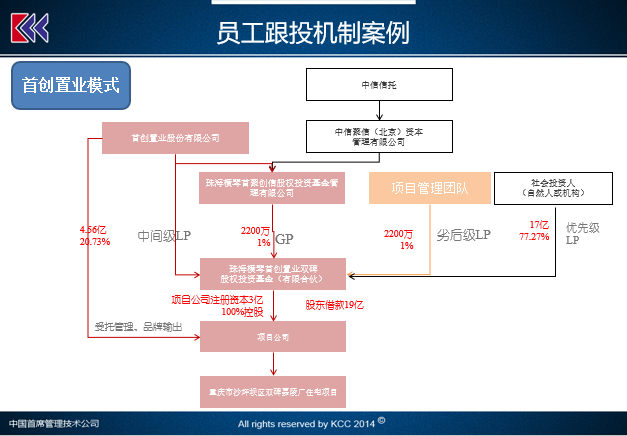

5、首创置业的跟投模式。大家可以看到,首创置业的投资模式当然也是通过分层的有限合伙制企业设计来实现特定项目的跟投。但是他有个最大的特点是什么呢?就是用于直接投资项目公司的跟投平台,是对各个LP进行了分级。比如对于外部的社会投资人或自然机构,他是优先级LP。这也是为了吸引资金保障,外部投资人的一个比较相对固定的收益和低风险的收益。在这个过程中,首创置业本身作为中间级的LP,他也会参与到跟投平台上来。最主要的是这个项目管理团队,作为劣后级LP去参与跟投平台。他承担的风险、承担的收益,同样来说就比较大了,激励的效果也会大幅的增加。

刚才主要给大家介绍了跟投的基本模式以及组合,以及在房产领域的应用。

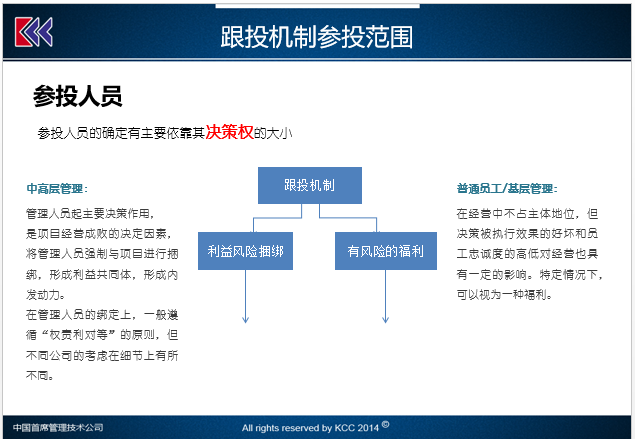

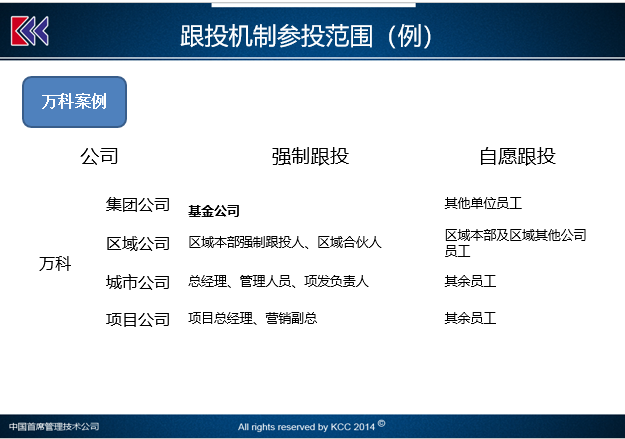

这张图是为了说明参谋人员的选定和划分问题,大家可以看到这是万科的案例。比如说对于万科公司,他这个分层里头有集团公司、区域公司、城市公司,项目公司。

对于强投的人员,大家可以看到,区域公司,包括区域本部的强制跟投人、区域合伙人;城市公司的总经理、管理人员、项目负责人;项目公司总经理和营销副总。也就是说这些人对项目的选择、项目的运营,项目的结束有非常至关重要的影响力,决策权利也够大。

所以一般要求是强制跟投。而对于其它,比如说集团层面其他单位的员工;区域本部及区域其他公司员工;包括城市公司、项目公司的其他员工;都可以以自愿跟投的方式实现。因为他们的影响力是有限的,但可以作为有风险的一个福利,使其参与到跟投的过程中来。

在第一部分,为大家带来了跟投的政策、跟投设计的要点、以及跟投在最成熟的房地产领域,跟投的一些案例解读。这部分我一直试图想让大家真正了解一些跟投机制基本注意的地方。

那么在这次国企混改中涉及到的跟投机制,在第二部分系统性的给大家分析一下,并且会结合海康威视的案例及其创新,给大家解析一下。

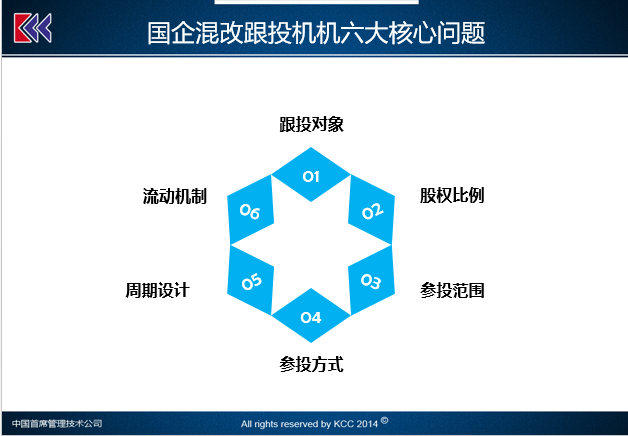

7、国企混改有涉及跟投机制的话,会涉及到六个方面的核心问题。首先第一个就是跟投对象,也就是哪些业务或者公司或者项目是适合推行跟投机制的。

第二个,就是股权比例。在跟投机制设计当中,多大比例可以释放去作为管理团队和核心员工进行跟投。

第三个,就是参投范围。哪些核心团队或者核心员工是应该纳入这个参投范围的,有什么区别。

第四个,如何实现跟投的参投方式。

第五个,就是周期性的设计。假如业务和项目本身具有周期性,当然最好了。假如业务或者产业本身没有周期性的话,我们应该如何人为的设计周期结束的特点。

第六个,流动机制。就是如何退出的问题。

8、哪些项目或业务适合跟投?第一个就是新,必须是新的增量业务。包括新产品、新业务,新技术的产业化等等。在这儿也提醒大家,之前有人问是不是我们必须是非主业的呢?我倒认为不一定是。即使是主业的,因为它是由新技术或者新领域产生的,都可以去搞跟投机制。不一定就是非主业的投资,这是一个新,强调增量。

第二个是轻,也就是因为跟投机制设计的一般是新成立企业,那么对于技术含量高资产轻的更容易搞一点。也就是假如轻资产业务的话,激励效果会更好一点,这也本身符合中长期激励的本质,就是你是人员技术推动性的,那么在人员持股上激励效果会更好。

第三个,就是期。意思是有个期限的问题,这个期限一方面是对于跟投,尤其是没有天然这个项目结束期必须有个项目的锁定期。对期来说是有流动性的问题,流动性问题就是也许一般会设计一些节点性的中期退出,不管是基于项目周期的特点还是回购约定的,可以做到这一点。

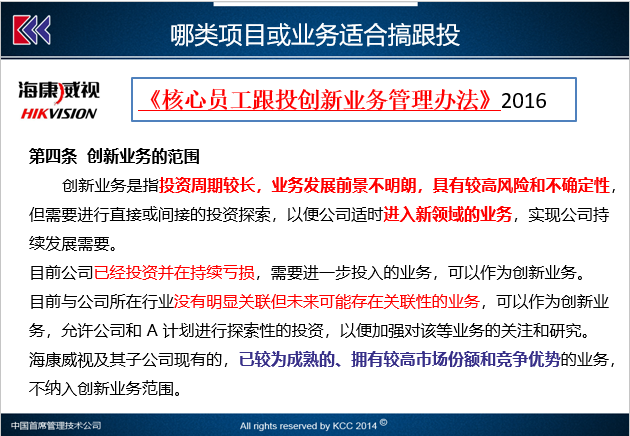

大家可以看一下海康威视的例子,在《核心员工跟投创新业务管理办法》里头对于跟投对象的确定,他的创新业务是指投资周期较长,业务发展前景不明朗,具有较高风险和不确定性的业务。

这是他基本划定的创新业务范围。那么他还增加了两类,第一类是已经投资并持续亏损当中的,就是中间的也可以继续搞跟投机制。第三个就是所在行业没有明显关联但未来可能存在关联性的业务,也可以作为创新业务。

尤其是在这一部分中,大家要注意是哪些不能纳入或者说还说没把他纳入跟投范围内的。大家可以看到,已较为成熟的拥有较高市场份额和竞争优势的业务,不纳入创新业务的范围。也就是他在规避存量成熟的业务,是不适合搞跟投机制的。

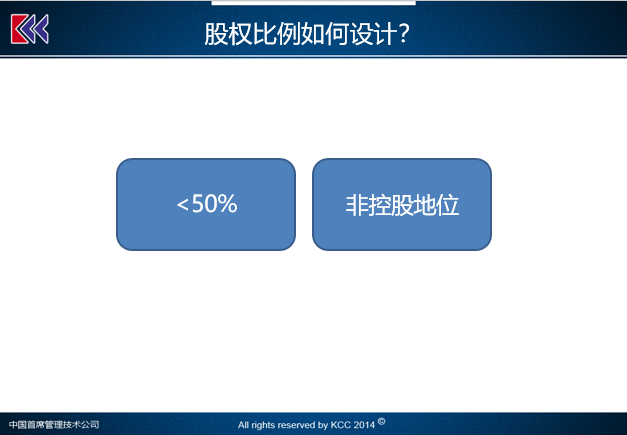

9、股权比例组合设计。跟投机制既然是一种新的中长期激励方式,除了现有的政策提到的话,其实是对于跟投的比例上来说,并没有其他更详细的政策约束。根据我们的研究理解认为,只要满足图片中的两个条件就可以了。

第一个是小于50%。在这个范围内,多大的比例都可以去设计。第二个,处于非控股地位。也就是说跟投机制更具有财务投资的投资性,而不是去夺取决策权。所以说这两个条件允许上,我们认为政策是都可以接受的。

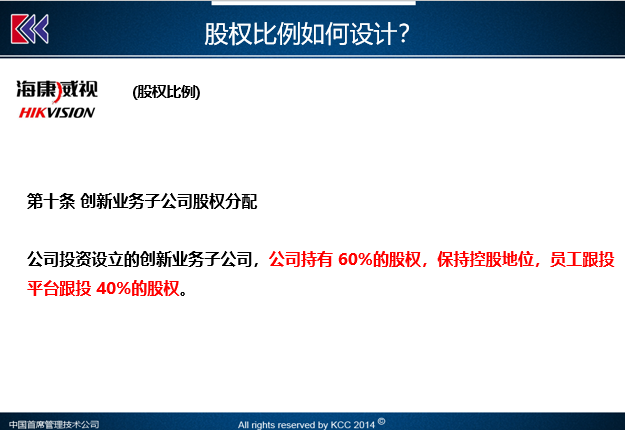

这张图中大家可以看到,海康威视的股权比例设计,突破性比例大。比如他投资设立的创新业务子公司,会持有60%的股权,保持控股地位,员工跟投平台跟投40%的股权。是区别于国企混改的很多员工持股的政策比例限制,假如在政策范围内的跟投机制,这个有关股权比例的空间还是很大的。