来源:留富兵法

报告探讨的问题

本专题主要是想从量化的角度寻找地产行业的核心影响因子,最终构建定量模型对地产行业做择时和选股,主要解决以下三个问题:

1)基本面层面,地产的四个周期(销售/价格/政策/利率)划分的核心代理变量是什么,以及这些周期如何影响地产行业收益表现;

2)估值层面,如何建立地产行业估值安全边际模型和基于NAV估值的清算价值模型,以及如何根据模型去对地产行业做择时;

3)个股层面,从地产行业本身的逻辑出发可以找到哪些独特的选股因子,以及这些因子表现优劣背后的核心逻辑是什么。

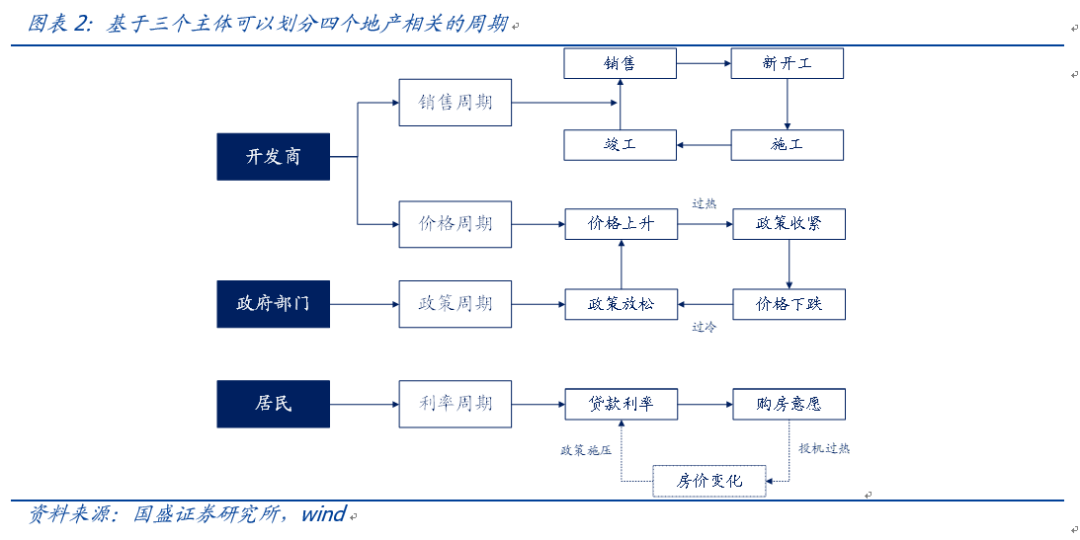

一、基本面:地产周期和核心指标

我们基于地产行业的三个主体(政府部门、开发商和居民),梳理了四个跟地产相关的周期:销售周期、价格周期、政策周期、利率周期。其中,销售周期最核心的代理变量是商品房销售面积增速,价格周期代理变量是70个大中城市房价指数,政策周期我们定义了政策0-1哑变量,利率周期代理变量是全国个人住房贷款加权利率。

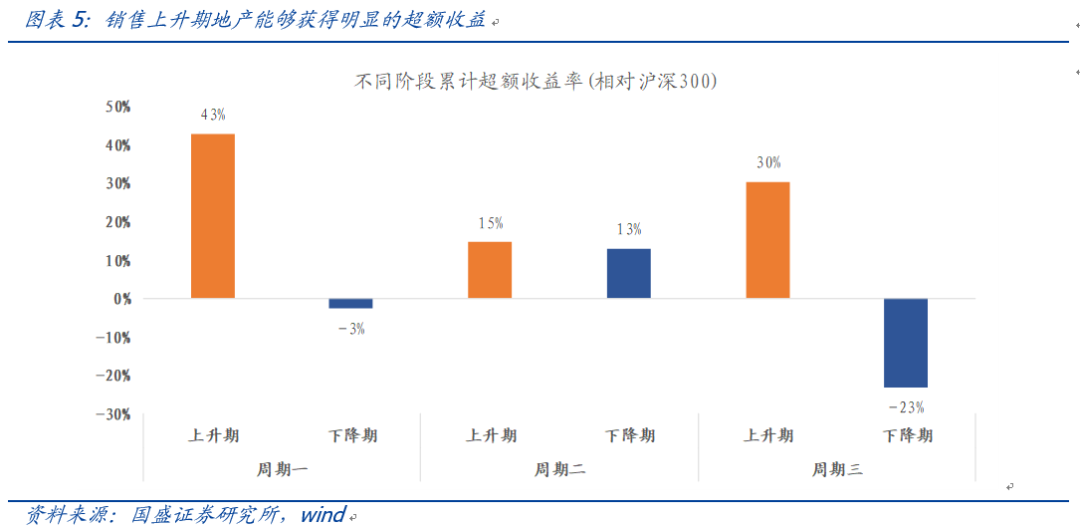

这以销售周期为例,我们发现销售上升时期的超额收益表现远远好于销售下降时期的表现。其中,销售上升阶段的平均超额收益为29%,而销售下降阶段的平均超额收益为-4%。绝对收益也满足这个特点,在销售上升期间,地产行业可以获得月均4.3%左右的绝对收益,而在销售下降期间,月均绝对收益则为-0.9%。另外三个周期可以得到类似的结果,这里就不一一赘述。

二、估值:安全边际模型与清算价值模型

这一章节我们研究地产行业的估值,主要做了两件事情:1)基于地产行业盈利和估值的关系构建了地产估值安全边际模型;2)基于NAV估值思路构建了地产行业的清算价值模型。两个模型均能起到很好的择时效果。

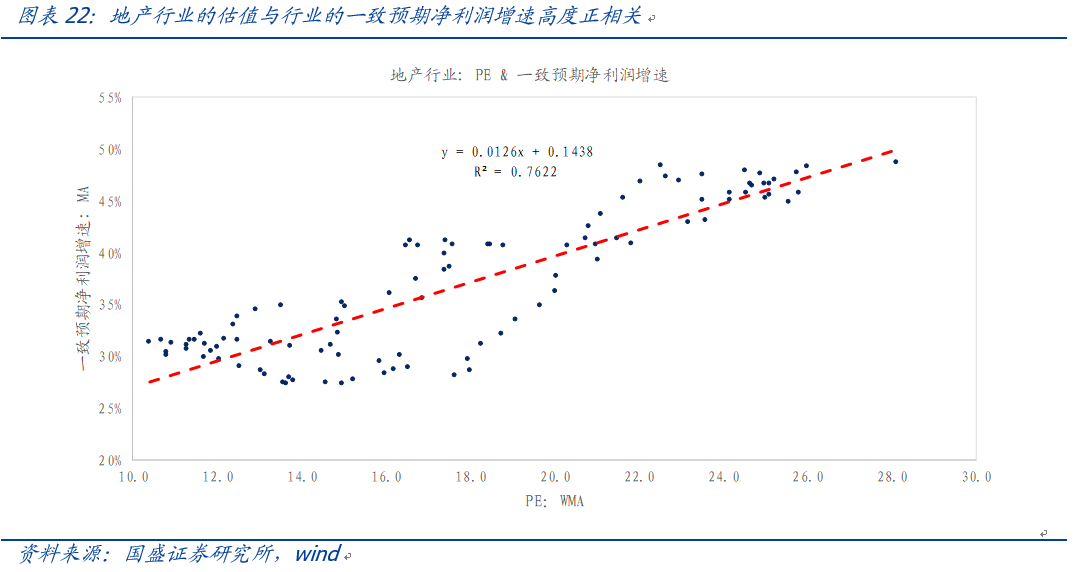

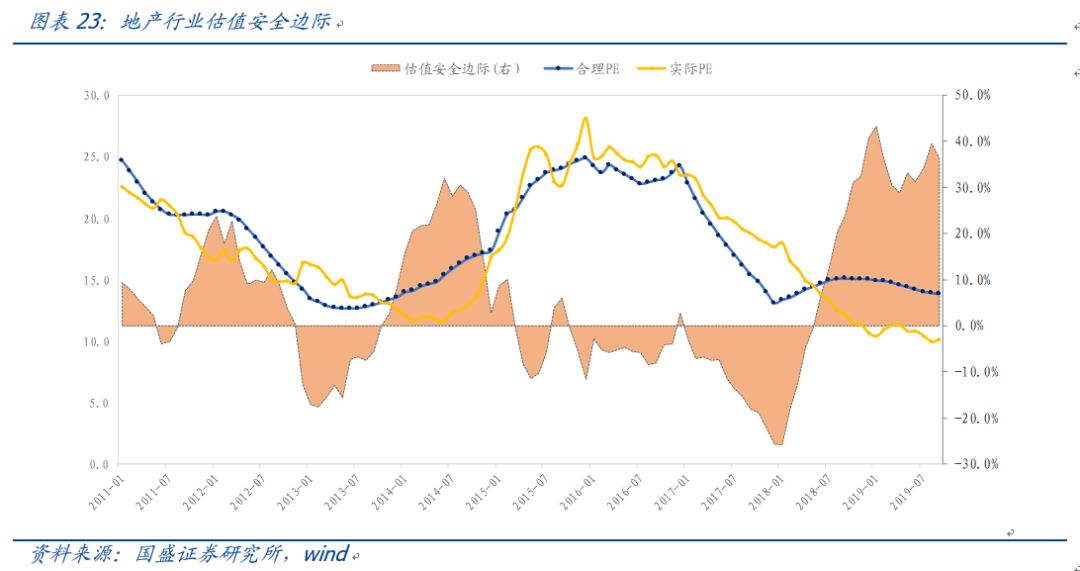

2.1 地产行业估值安全边际模型

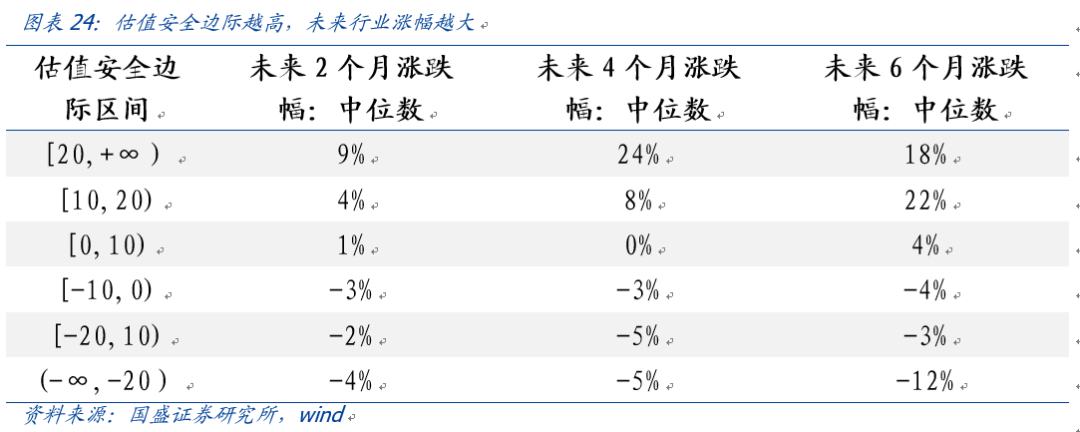

估值安全边际模型是基于地产行业的一致预期净利润增速和PE_TTM建立,模型Rsquare值可以达到0.76。

当前估值安全边际处于[20,+∞)区间,未来一段时间期望收益率非常高,建议超配!

2.2 基于NAV思路构建地产清算价值模型

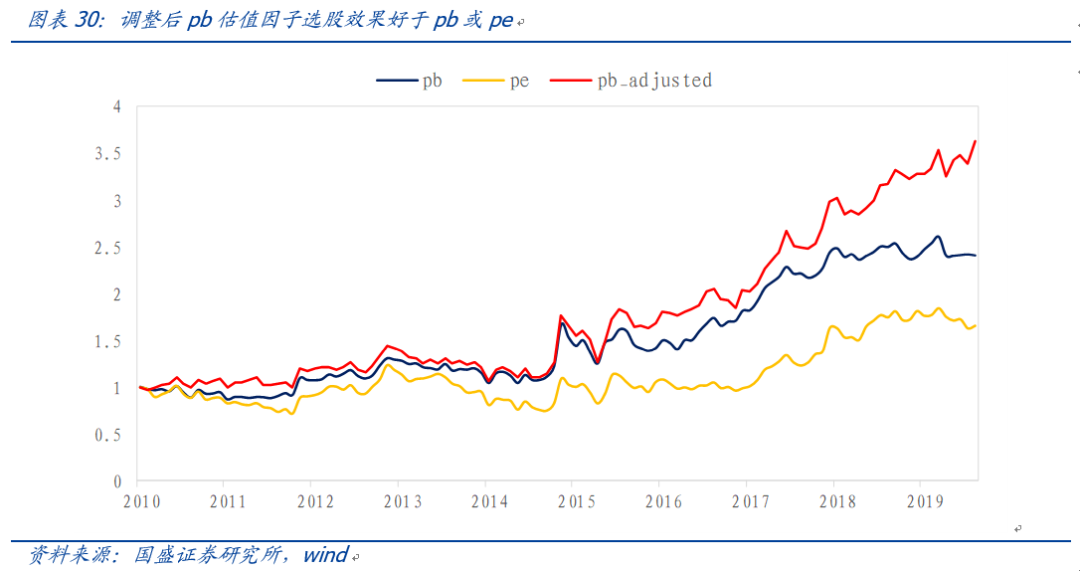

清算价值模型是参考NAV估值思路,考虑预收账款和存货价值的低估计算得到调整后pb。

这个调整后PB可以看做是清算价值的一个代理变量,等于1的时候就可以认为已经到了清算价值的位置,是估值的绝对底部。当前调整后PB为0.9左右,处于历史极端低点,建议超配!

三、选股:地产股的独特选股逻辑

这一章节我们从行业本身逻辑出发,给大家提供几点选股的建议。

1)估值维度:调整后pb的选股效果远好于传统pb或者pe估值,分组多空年化收益可以从pb的9.7%提高到14.5%。

2)盈利增长维度:成长因子的表现取决于地产销售周期,销售上行周期成长因子(如营收增速)会表现更好。

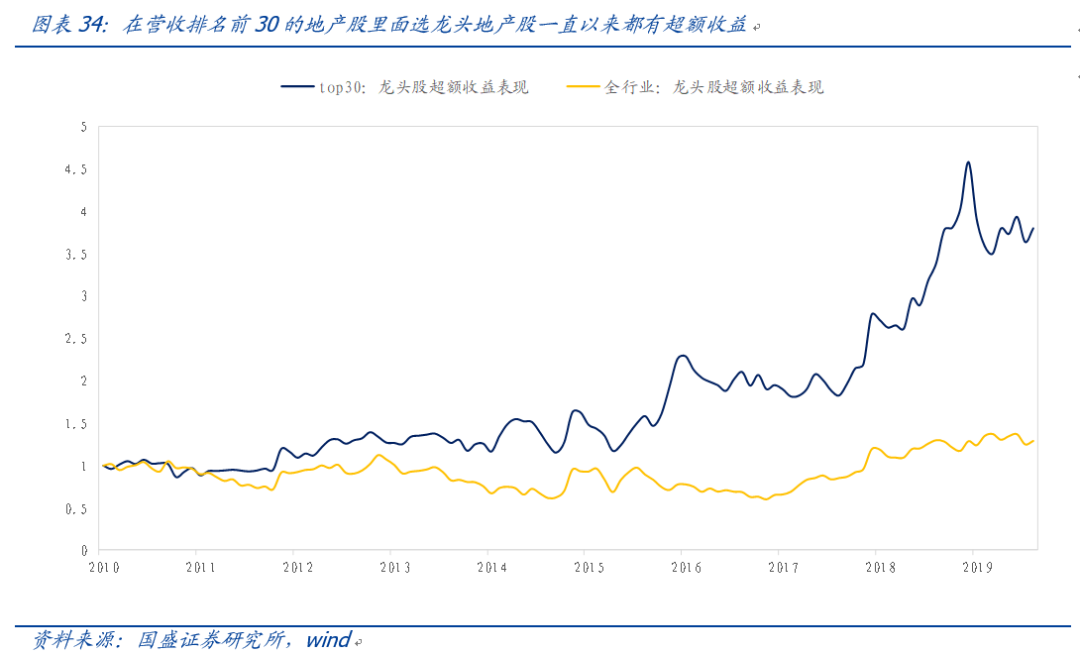

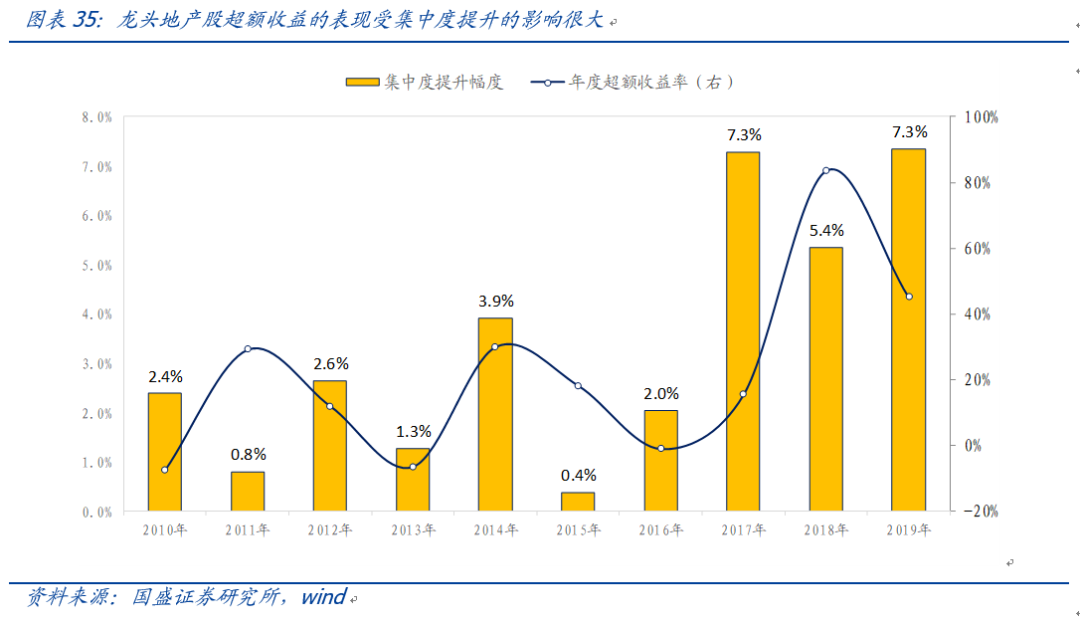

3)行业集中度:过去三年行业集中度提升幅度在加快,CR10由2016年的19%提高到目前的33%,这是过去三年龙头地产股表现更好的根本原因,预计还会持续。

风险提示:以上结论均基于历史数据和统计模型的测算,如果未来市场环境发生明显改变,不排除模型失效的可能性。

具体分析详见国盛证券研究所2019年10月21日发布的《地产行业基本面量化——择时与选股》报告

分析师 段伟良 执业证书编号:S0680518080001

分析师 刘富兵 执业证书编号:S0680518030007