来源:华宝财富魔方

分析师:张青(执业证书编号:S0890516100001)

研究助理:余景辉

伴随公募基金市场行业指数、行业主题型基金的大量发行创设,行业指数化投资成为FOF组合构建中增厚收益的一个重要思路。

尤其是在当下演绎的结构性行情中,投资行业指数,较之投资宽基指数更有现实意义。以2019年为例,截至9月30日,虽然上涨了约27%,但各行业平均涨幅不足20%,且各行业的涨幅差距显著,其中食品饮料行业涨幅高达67%,而建筑装饰、钢铁行业则同期录得负收益。

如何把握行业层面的投资机会呢?从中长期投资视角看,行业间的收益差距,本质反映的是行业景气度间的差异。因而行业投资,最核心的思路无疑是对行业景气度动态演变的把握,这自然涉及到对行业景气度的前瞻性预测。

数量化研究的一个好处,是可以通过对各类相关数据的深度挖掘与统计,批量给出研判结果。虽然研究结论较之各个行业公司研究员通过扎实行业基本面分析,并辅助上市公司调研给出的结论,在严密性、逻辑性及准确性上不可同日而语。但由于量化研究可以对各行业景气度采用相对统一的分析框架与研判标准,因而更便于进行跨行业的比较,从而在行业配置与行业指数策略的构建上也更易于实施一些。

如何确立行业景气度的相关预测指标?这是本项研究的一个难点。借鉴行业公司研究员的研究思路与方法,我们考虑从三个维度搜寻指标,构建框架。一是宏观经济类指标,行业是宏观经济的中观组成,宏观层面的变化必然对中观产生影响,这在那些强周期性行业上,如煤炭、有色、钢铁、化工等尤为明显。二是中观行业自身的景气变化,这主要受行业自身基本面变化的影响,尤其是行业需求端变化的影响较。三是微观层面上市公司的财务指标变化,也对未来行业层面的景气演变具有启示意义,毕竟行业是微观企业的集合。

上述三个层面的研究,从数据获取及模型构建难度上看,基于上市公司财务指标的景气度研判相对更容易些。考虑到本项研究是我们在量化研究视野上的一次拓展与尝试,本着先易后难的研究思路,本期报告我们先从对上市公司财务指标的挖掘着手,构建行业景气度的监测与预测模型。另外,限于篇幅,同时也是为了进一步降低本项研究的难度,我们仅选择了6个代表性行业进行研究,其中上游选取有色、煤炭行业,中游选取钢铁、化工行业,下游选取汽车与房地产行业。待我们的研究方法经过更新迭代不断成熟之后,我们会考虑拓展至其他行业。

1. 财务指标选取与测试方法

1.1. 行业景气度的衡量指标——净利润增速

如何定义行业的景气度?这是我们首先需要明确的问题。虽然不同行业可能有不同的行业景气衡量标准,但为便于批量计算,同时也便于进一步用于跨行业比较,我们希望所有行业采用相同的行业景气衡量标准。从指标的经济含义角度考虑,无疑行业的净利润同比增速变动,是最合适的衡量指标。因为净利润衡量的是一个行业或公司的最终经营成果,涵盖了收入、成本、税费等指标状况,是一个综合指标,而采用净利润的同比增速,则一方面剔除了季节性因素影响,另一方面也可以表征净利润的趋势变动。

从二级市场行业指数价格表现看,较之净利润增速本身高低,投资者更关注的是净利润增速的变动方向,也即景气上行还是下行。我们采用上文提到的上中下游6个行业对应的申万行业(其中煤炭采用申万二级行业分类,其余均为申万一级行业分类)板块成分股,采用整体法计算各行业对应的净利润增速,然后根据连续两期的净利润同比增速的环比大于0或小于0确立行业景气是处于上行还是下行阶段。

1.2. 行业景气度的前瞻性测试指标

哪些指标在逻辑上可能会领先于净利润增速的变动呢?从财务及经济逻辑上看,或许那些表征行业各项经营及竞争能力类的指标会有领先性。因为净利润反映的是企业经营的最终成果,而经营成果是企业经营及竞争能力的最终体现。我们选取以下几类指标:一是营运能力类指标,如资产周转率、存货周转率等,周转率越高,越意味着企业的经营具有效率,从而有助于净利润增速的提升;二是偿债能力类指标,如流动比率、速冻比率等,企业的偿债能力高,则意味着企业的运营较为健康,这是企业可持续发展的基础;三是盈利能力指标,如净资产收益率、总资产收益率等,盈利能力越强,自然越易获取利润与持续成长;四是收益质量,主要考察企业的现金流获取能力,现金流是企业长期增长,获取增加值的基础,是企业价值的重要表现,倘若一家公司利润增速较高,但现金流持续为负,则意味着利润增长可能存在较大水分,长期看无法持续。最后,我们还引入一个资本结构指标,即资产负债率,该指标衡量了企业的加杠杆能力,当企业处于持续的去杠杆阶段时,可能利润的增速也会经历一个下降的过程,相反加杠杆的过程则有助于企业盈利的回升。

1.3. 指标领先性测试方法

测试分为三部分,第一步为挑选指标,第二步为指标的合成,最后一步是对合成指标的测评。

1.3.1. 指标筛选

我们需要借助于统计方法探寻对行业的净利润增速有领先性的财务指标以及相应的领先期数。我们借助于滞后相关性分析,重点考察不同滞后期下的P值与相关系数的大小,为避免过度的数据挖掘,滞后期数我们仅选择滞后1~6期(由于是季频数据,每期为3个月)。测试时间设定为2006年3月~2019年6月。对于中游与下游行业,我们在选择指标的时候设定P值需要小于0.1,而对于上游行业,由于上游更多的受到宏观因素的影响,在自身财务数据方面有效性相对会差一些,因此我们放宽这一筛选标准,仅考虑不同滞后期下的相关系数,而不考虑P值。

1.3.2. 指标合成

如前文所述,对于行业景气度,我们更关注的是行业景气的变动方向,而非数值大小,也即行业景气处于上行还是下行趋势。为此,我们将确立的各领先性财务指标进行趋势化处理,我们定义趋势的方法为过去连续两期同比增速的环比大于0则为上行,连续两期小于0则为下行,即与净利润增速的趋势定义方法保持一致。当上行时我们对指标给予10分,下行则给予0分。

然后,我们根据各领先因子的相关系数大小进行指标赋权,最终合成加权后的综合财务指标,以用于行业景气度研判。

1.3.3. 指标测评

最后,我们检验合成的综合财务指标对下期行业景气度的预测能力。由于该指标的分值介于0~10分之间,我们设定5分为阈值,当指标大于5分时,我们认为预测方向为景气上行,反之则为下行。我们将预测结果与下季真实的行业景气方向进行比较,并统计预测的胜率,即行业景气的预测方向与真实方向变动一致的次数占比。

当胜率大于55%时,我们认为合成的综合财务指标是具有预测效力的。

2. 财务指标的行业景气预测:分行业测试

2.1. 有色金属

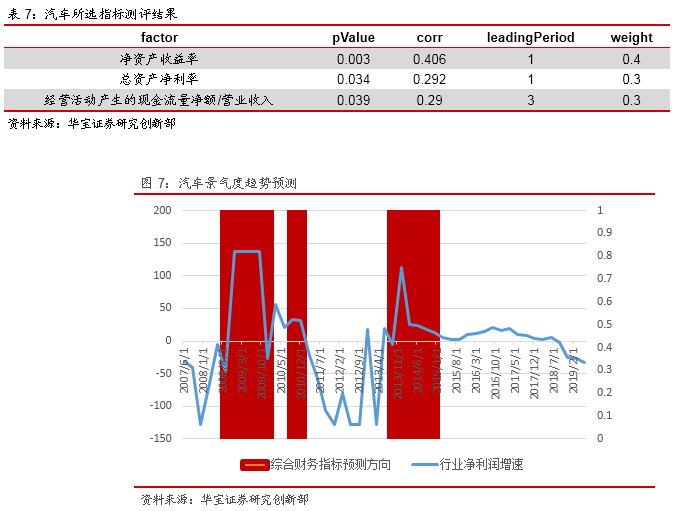

以下展示最终所选指标的测试结果以及最终的合成权重。

统计结果表明,有色金属行业构建的综合财务指标,预测未来1个季度行业景气变动方向的胜率为58%。

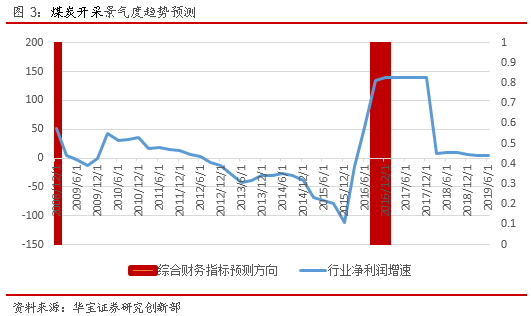

2.2. 煤炭开采

统计结果表明,煤炭开采行业构建的综合财务指标,预测未来1个季度行业景气变动方向的胜率为56%。

2.3. 钢铁

统计结果表明,钢铁行业构建的综合财务指标,预测未来1个季度行业景气变动方向的胜率为63%。

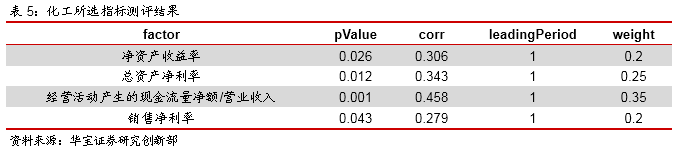

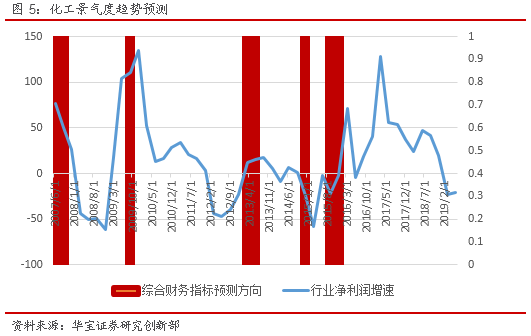

2.4. 化工

统计结果表明,化工行业构建的综合财务指标,预测未来1个季度行业景气变动方向的胜率为63%。

2.5. 房地产

统计结果表明,房地产行业构建的综合财务指标,预测未来1个季度行业景气变动方向的胜率为55%。

2.6. 汽车

统计结果表明,汽车行业构建的综合财务指标,预测未来1个季度行业景气变动方向的胜率为71%。

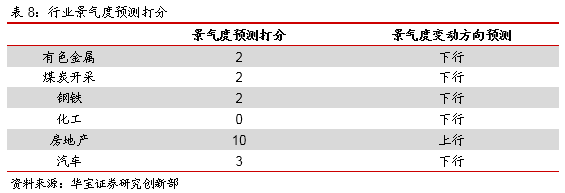

3. 三季度行业景气预测

3季度数据即将发布,基于已披露的历史财务数据,我们采用文中构建的综合财务指标行业景气预测模型,对6个行业的3季度行业景气运行进行前瞻性研判。

从研判结果看,6个行业中有5个行业的景气度均是偏弱的,但房地产行业的景气依然较高。整体看,这一研判结果与当下的宏观经济形势基本匹配。

总之,本文是对行业景气度研究的一种尝试,基于财务指标的预测,是一种较为便捷的方法,且从回测效果看,基本上也能起到一定效果,但预测的胜率无疑还有较大提升空间。此外,多数财务指标是在滞后1期时有预测能力,更长的滞后期下则基本无预测能力,这为构建更加有效、前瞻的行业景气预测模型带来一定不便,因为财报数据本就是滞后发布的,尤其是中报、年报滞后发布的时间较长。鉴于此,后续我们将尝试从其他维度,即宏观层面以及行业自身的供需层面挖掘潜在有效的预测指标,并尝试将不同维度的指标相融合,以形成更加综合、更加强大的行业景气预测模型。