来源:CITICS债券研究

文丨明明债券研究团队

报告要点

从资产配置的角度来看,逆周期特性正是当前这一标的最为迷人的特征。当需求还需继续回暖匹配供给的阶段,发行人在条款上更有可能提供更多的保护,增加项目的吸引力,投资者话语权的抬升更有利于保护切身利益。从逆周期的视角将目光适当放长远,在一个偏左侧的位置布局潜在优质标的,可能会具有不俗的风险调整后的收益。所以我们认为看似步入平淡的私募可交换债市场并非没有机会,基于逆周期视角,优化条款,从中期维度参与潜在优质标的特别是成长类标的值得重点关注。

时隔两年半我们再次重启私募可交换债掘金系列,一方面系统地回顾过去数年私募可交换债市场的周期波动特征,并通过高阶数据来分析投资者的实际回报情况;另一方面,回答站在当前视角经历过一轮周期波动的私募可交换债市场价值何在,该看重何种特质进行参与。

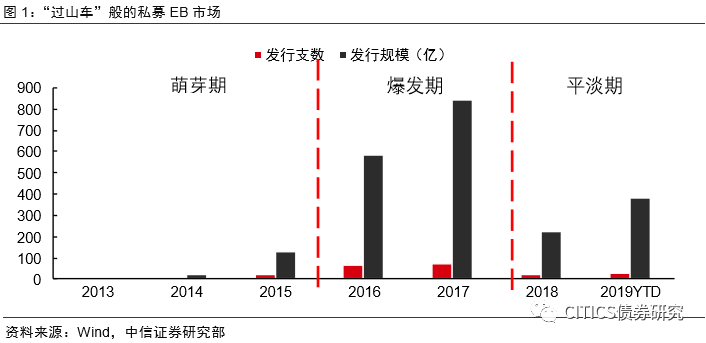

喧嚣过后的平淡。从13-15年的萌芽期,到16-17年的爆发期,再到18-19年的平淡期,私募EB市场的热度在过去几年似乎坐了一趟过山车。

尚可接受的历史收益。私募EB产品交出的收益情况既谈不上有多出色,也谈不上有多差,但不同债券之间的分化十分明显。仅从换股与否的角度看,完全换股成功的标的占全部已结束生命周期标的的比例达到57%,已经超过半数,倘若将换股比例超过发行规模70%的标的也看做成功换股,则这一占比将上升至60%。从收益率的角度来看,尚位于存续期标的收益较为一般,对于尚在存续期的92只标的简单算术平均年化收益率为6.65%,中位数为4.91%,考虑到16牧原02收益率远高于其余标的,在不考虑16牧原02的情况下算数平均收益率下降至4.77%。

分析范式的革新。传统的特征之上私募可交换债进一步呈现出一些新的变化,重点关注两个方面。仔细甄别潜在信用风险。当前的私募可交换债市场面临着三重信用压力:一、整体宏观经济环境的下行压力;二、发行人资质偏弱;三、流动性匮乏。正股资质研究需更精细。正股资质的研究方向需要与未来权益市场的风格相匹配,我们判断随着经济逐步寻底企稳,未来盈利驱动的重要性将会抬升,市场风格更加偏向寻找估值与盈利相匹配的标的。权益市场内部的分化预计将会加剧。进一步结合私募可交换债发行期限来看,实际上是在一个2-3年的时间维度上对正股进行分析,未来的挑战主要基于中期视角上对换股标的趋势的把握。

发挥逆周期特性。从资产配置的角度来看,逆周期特性正是当前这一标的最为迷人的特征。当需求还需继续回暖匹配供给的阶段,发行人在条款上更有可能提供更多的保护,增加项目的吸引力,投资者话语权的抬升更有利于保护切身利益。从逆周期的视角将目光适当放长远,在一个偏左侧的位置布局潜在优质标的,可能会具有不俗的风险调整后的收益。换而言之,在保护增强的基础上私募可交换债可以演化成投资成长类标的的上佳工具。

风险因素。个券相关正股业绩不及预期;发行人信用风险频发。

正文

时隔两年半我们再次重启私募可交换债掘金系列,源自两点因素,一方面私募可交换债市场经历了2016-17年的爆发式增长后进入了一段相对平静的时期,2019年以来市场逐步企稳,有必要系统地回顾过去数年私募可交换债市场的周期波动特征,并通过高阶数据来分析投资者的实际回报情况;另一方面,需要回答站在当前视角经历过一轮周期波动的私募可交换债市场价值何在,该看重何种特质进行参与。

由于私募可交换债的非公开性质,个券相关数据统计并不充分透明,本文分析仅基于在深交所与上交所成功挂牌发行取得代码的相应债券,且依据代码区分债券并进行分开统计。

喧嚣过后的平淡

截止7月底,两大交易所成功发行挂牌的私募支数合计达到219支,总发行规模已经超越2000亿元。私募可交换债市场从2013年开始起步,短短七年时间市场已经经历过一轮相对完整的周期,从13-15年的萌芽期,到16-17年的爆发期,再到18-19年的平淡期,私募EB市场的热度在过去几年似乎坐了一趟过山车。

尚可接受的历史收益

在当年的冷静期进行冷思考,过去数年发行的200余支债券收益情况如何。我们通过两个层次进行分析与回顾,可以发现私募EB产品交出的收益情况属于可以接受的状况,既谈不上有多出色,也谈不上有多差,但不同债券之间的分化十分明显,投对了标的更为重要。

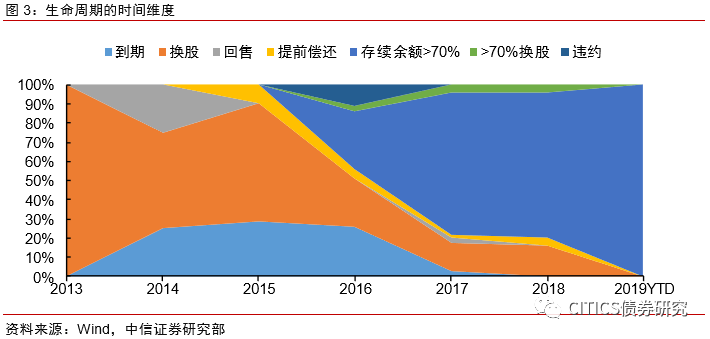

生命周期视角

我们将私募EB的生命周期如下图划分,最终可以分为三大类八子类。

仅从换股与否的角度看,完全换股成功的标的占全部已结束生命周期标的的比例达到57%,已经超过半数,倘若将换股比例超过发行规模70%的标的也看做成功换股,则这一占比将上升至60%。值得注意的,私募EB中还内含有偏债融资型标的,并不以换股为目标,因此偏股型标的中实际换股比例比前述更高。

直观而言债券持有人换股的动机应该是转换为正股的收益超越了成本且能够获取不错收益,但这一看似理性的情况在私募EB存在一些例外。例如15大重债(117011)持有人在2016年8月至2016年12月间陆续完成换股,换股期间转换价值持续低于债券面值,亏损换股的概率较大。粗略梳理下来约有9支标的大概率存在类似亏损换股的情况发生。私募EB属于非公开发行品种,持有人的具体成本无法获取,又或者发行人与持有人之间存在更多的安排,因此表面上的亏损换股并不代表持有人一定承受损失。

若加上发行时间维度,可以发现自爆发期后发行的私募可交换债成功换股的占比明显下降,这与同一时间段权益市场相对疲软的走势相吻合。换而言之,市场进入了精挑细选的阶段。

总结来看,从生命周期的角度私募EB的表现并不差。生命周期这一视角只是解决了已经结束标的业绩评价问题,对于尚在生命周期的标的则需要基于另一层次分析。

收益率视角

对于尚在正常存续期的128只标的,存在两类收益率实现的方式,一是当即转股的收益率水平,二是继续持有到期的收益率。这两类收益率的起点统一设置在发行日,成本为面值,最后将收益率年化。将两类收益率进行比较,孰高为最后收益率视角的结果。

由于涉及到转股计算,且为了避免时间过短导致的年化收益率异常,我们仅计算处于换股期内的92支标的收益率水平。

实际上倘若立即转股收益率相较持有到期更具有吸引力,正常情况下债券投资者会选择换股兑现收益,因此对于多数标的第一类收益率低于第二类收益率,当然是否换股全由持有人选择,因此也存在部分标的持有人并不急于兑现当前收益的情况。

由于多数标的的持有收益源于票息(含补偿利率),因此总体收益率水平较为有限,92只标的算术平均年化收益率为6.65%,中位数为4.91%,考虑到16牧原02收益率远高于其余标的,在不考虑16牧原02的情况下算数平均收益率迅速下降至4.77%,实际上除去上述标的其余没有任何标的年化收益率达到两个位数。

因此从收益率的角度来看尚位于存续期标的收益较为一般,好在它们还有时间与机会来实现更高的潜在收益。

分析范式的革新

在过去的数篇私募可交换债掘金报告中我们对这一产品的传统特征已经进行了充分的分析,在过去两到三年的时间内,在传统的特征之上私募可交换债进一步呈现出一些新的变化,其分析框架也随之革新,重点关注两个方面。

仔细甄别潜在信用风险

对于私募可交换债的信用风险其考察重点在于发行人的信用资质上。2018年私募可交换债市场接连爆出多起违约事件,信用风险问题已经走向前台。当前的私募可交换债市场面临着三重信用压力:

一、整体宏观经济环境的下行压力,2018年市场曝出违约事件与经济大环境密切相关;

二、发行人资质偏弱。源自于中小企业私募债的可交换债市场发行人总体资质较为一般,在当前信用风险问题突出的环境下愈发值得重视。

三、流动性匮乏。虽然私募可交换债市场规模不断扩张,但二级市场流动性匮乏问题依旧未能得到解决,且短期之内这一弊端也难以出现改观。

信用风险定价已经实际体现在债券发行的票息内,自2017年开始市场发行的总体利率呈现抬升的走势,而自2017年底开始无风险利率总体呈现震荡下降的趋势,两者出现了背离。

仔细甄别发行人信用风险已经成为投资私募可交换债不可或缺的一部分。相对而言私募可交换债在处理潜在信用风险事件时具有优势的一点是可以通过换股获取相应正股的流动性,通过卖出正股拿回一定本金。以16中基01为例,到期后发行人未能按照约定足额偿付部分债券利息及本金,但依据正股公告其余持有人均完成换股,虽然正股股价后续表现较差,但通过换股可以实现退出并拿回部分本金,相对于传统信用债等待后续违约处置提供了另一条路径。

正股资质研究需更精细

信用资质是基于发行人视角的分析框架,而正股资质则是基于私募可交换债潜在盈利来源视角的分析框架。

正股资质的研究方向需要与未来权益市场的风格相匹配,我们判断随着经济逐步寻底企稳,未来盈利驱动的重要性将会抬升,市场风格更加偏向寻找估值与盈利相匹配的标的。权益市场内部的分化预计将会加剧。进一步结合私募可交换债发行期限来看,实际上实在一个2-3年的时间维度上对正股进行分析,未来的挑战主要基于中期视角上对换股标的趋势的把握。

具体标的具体分析,精细择券的趋势已经确立。

发挥逆周期特性

分析框架的革新只是点出了未来一段时间私募可交换市场具体分析的落脚点,从资产配置的角度来看,此时投资私募可交换债市场的价值在何处?我们认为逆周期特性正是当前这一标的最为迷人的特征。

一类产品的价值最终通过供需来反映,当前私募可交换债市场的核心问题在于需求,虽然平淡期市场需求正在缓慢恢复,但相对于供给仍旧略显不足。需求偏弱源自几方面因素,一从正股标的来看市场整体环境,权益市场的预期分歧较大,短期内外负面扰动因素较多,市场不确定性上升;二从发行人来看随着信用风险问题备受重视,发行人资质问题成为投资者参与市场的一大阻碍;三从投资机构本身来看,市场诸多的信用风险事件降低了风险偏好,进一步削弱了需求。

当需求还需继续回暖匹配供给的阶段,发行人在条款上更有可能提供更多的保护,增加项目的吸引力,投资者话语权的抬升更有利于保护切身利益。

条款的优化进一步增强了私募可交换债保底的特征,虽然短期权益市场不确定性增大,但向下安全垫的抬升实际上对冲了一部分正股的不确定性,从逆周期的视角将目光适当放长远,在一个偏左侧的位置布局潜在优质标的,可能会具有不俗的风险调整后的收益。换而言之,在保护增强的基础上私募可交换债可以演化成投资成长类标的的上佳工具。

所以我们认为看似步入平淡的私募可交换债市场并非没有机会,基于逆周期视角,优化条款,从中期维度参与潜在优质标的特别是成长类标的值得重点关注。

风险因素

个券相关正股业绩不及预期;发行人信用风险频发。

中信证券明明研究团队

本文节选自中信证券研究部已于2019年8月6日发布的《私募可交换债专题—归于平淡再出发》中,具体分析内容(包括相关风险提示等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。