来源:海通量化团队

常见的技术因子主要包括涨跌幅、换手率、波动率等,鲜少有因子反映价量指标的区间波动幅度情况。实际上,波动幅度从总量的角度刻画了个股活跃程度,是对常见价量因子信息的有效补充。本文主要对一定区间内的价量波幅与未来股票收益之间的关系进行研究。

1

对传统价量因子的有效补充

传统价量因子存在一个普遍特征:因子的空头效应强,而多头效应弱。从因子在不同样本空间选股效果差异的角度来看,这个现象即意味着,因子在涨幅高、换手率高、波动率高的股票集中选股效果强,而在涨幅低、换手率低、波动率低的股票集中选股效果弱。

具体地,若我们基于前一个月涨跌幅、换手率、波动率3个指标,将全市场股票分为2*2*2=8个子样本空间。在每一个子样本空间,基于目标因子(反转、换手率等)将股票分为3组,并计算因子得分最高一组股票相对于因子得分最低一组股票的月均多空收益,结果如下图。

结果显示,常见技术因子——反转、换手率、波动率,主要在涨幅高、换手率高的样本空间中存在显著选股效果;而在涨幅低、换手率低的样本空间,月均多空收益并不显著。

每个月末,我们基于过去一段时间内,日度价格最高值与最低值之间的变动幅度构建股价振幅因子(下简称振幅因子)。即振幅因子=日度价格最高值/最低值-1。下表展示了在不同子样本空间中,3个月振幅因子(观察期为3个月)的月均多空收益。

从中可见,振幅因子可对常见价量类因子进行有效补充。常见技术因子在涨幅低、换手率低的样本集中,选股效果非常有限;而在此样本空间,3个月振幅因子选股效果显著。特别地,在涨幅低、波动率低、换手率低的样本空间,3个常见价量因子均失效,多空收益为负,而振幅因子月均多空收益高达0.92%,统计显著。

2

股价振幅单因子回测

由于振幅大的股票往往前期受关注度比较高、价格波动大,振幅因子的选股效果会受其他价量类因子影响,因此直接考察振幅与股票未来收益的关系并不合适。前一章的分析也表明,振幅因子主要对传统价量因子起补充作用。控制股票的价量特征后,在传统价量因子表现差的样本集中,振幅因子选股效果显著。为体现振幅因子的补充作用,下文在考察该因子时,均将该因子对技术类因子(反转、换手率、波动率、流动性)以及市值进行正交化处理,以反映控制价量特征后振幅因子的选股效果。

2.1

单因子选股效果

股票振幅与未来收益显著正相关。3个月振幅因子月均IC和RankIC分别为3.7%、3.5%,统计显著,相应的IR分别为1.45、1.25。

基于3个月振幅因子将全市场股票分为10组,统计每组股票等权组合相对于全市场等权组合的月均超额收益,结果如下图左。从中可见,随着股价振幅逐渐增大,组合收益单调递增。多头组合(因子得分最高的组合)相对于空头组合(因子得分最低的组合)月均超额1.46%,月胜率70.7%,统计显著。

需要注意的是,虽然从全市场来看,振幅因子与反转、波动率因子一样,呈现多头效应弱、空头效应强的特征(上图左)。但在不同的子样本空间,它们的有效性截然相反:在反转、波动率因子缺乏选股能力的样本集中,振幅因子多头效应显著为正,因子间可相互补充。

具体地,我们基于前一个月涨跌幅从小到大排序将全市场股票分解为5个子样本集;然后在每一个子样本集中,基于目标因子(振幅、反转、波动率)将股票分为5组,统计因子得分最高的一组股票(多头)相对于子样本集等权组合的月均超额收益,结果如下图。

结果显示,在涨幅低的D1、D2样本集中,振幅因子多头效应显著强于反转因子和波动率因子;而在涨幅高的D4、D5样本集中,反转因子、波动率因子的多头效应显著强于振幅因子。特别地,在涨幅最低的样本集D1中,反转、波动率因子多头效应均接近于0;而振幅因子月均多头超额高达0.79%。

综上所述,振幅因子与股票收益显著正相关。虽然从全市场范围来看,该因子多头效应弱于空头效应;但在传统价格类因子失效的样本集中,该因子多头效应显著为正,是对传统价格类因子的有效补充。

2.2

不同观察期下的股价振幅因子

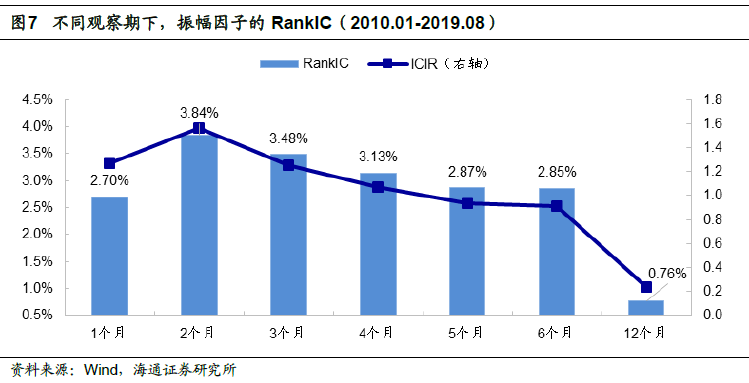

在计算振幅因子时需选定观察期,即考察过去多长一段时间内的股价振幅。下图展示了观察期分别设为1-6个月、12个月时,振幅因子的RankIC表现。

结果显示,在1-6个月的观察期窗口下,振幅因子的RankIC均显著为正,ICIR均在0.9以上。其中,观察期为1个月时,RankIC最小,为2.70%。观察期为2个月时,RankIC最高,为3.84%;之后随着观察期增加,振幅因子选股效果逐渐减弱。

2.3

不同持有期下的股价振幅因子

我们基于m月末的因子值构建振幅因子多空组合,计算该多空组合在第m+H个月的收益差,将其称为持有期为H时振幅因子的多空收益。下图展示了持有期分别为1-12个月时,振幅因子(本节及下文中均以观察期为2个月的振幅因子为例进行展示)的月均多空收益。

结果显示,与传统价量类因子一致,振幅因子多空收益的衰减速度较快。持有期为1个月时,因子月均多空收益达1.67%;持有期为2个月时,因子多空收益迅速降至0.61%。持有期超过5个月时,振幅因子的选股效果甚至出现反向。

2.4

不同风格中的选股效果

我们基于市值将全市场股票分解为5个子样本集;然后在每一个子样本集中,基于振幅因子将股票分为5组,并计算因子月均多空收益,结果如下图。

从中可见,振幅因子在市值最大的20%股票集中,选股效果相对较弱。而在其余中小盘风格中,选股效果较强,月均多空收益均值在1%以上。

综上所述,振幅因子与股票收益显著正相关。该因子在传统技术因子表现较差的样本集中,选股效果显著,可对传统价量因子作有效补充。但与其他技术因子类似,振幅因子衰减速度快,持有期超过3个月时,因子多空收益不再显著。

3

换手率波幅单因子

除股价振幅外,我们还可考察换手率波动幅度因子(下简称换手率波幅因子),即一段时间内日换手率最高值与最低值之差。

换手率波幅与股票未来收益显著负相关。1个月换手率波幅因子月均IC和RankIC分别为-2.90%、-2.77%,统计显著,相应的IR分别为1.93、1.37。

从分组收益来看,换手率因子的空头效应显著强于多头效应。一方面,空头月均超额-0.69%,统计显著;而多头月均超额0.18%,月胜率低于50%,统计不显著。另一方面,在D1-D4组合间,因子与股票收益的负相关性并不明显。

此外,相比于股价振幅,换手率波幅因子对观察期的选取更敏感。

下图展示了观察期分别为1-6个月、12个月时,换手率波幅因子的IC表现。观察期为1个月时,IC表现最优,为-2.90%。观察期为2个月时,IC表现明显减弱,为-1.58%。观察期超过4个月时,换手率波幅因子与股票收益甚至呈微弱的正相关性。表明换手率波幅因子与股票收益的相关性不如股价振幅因子稳定。

总结来看,换手率波幅因子与股票收益显著负相关。但该因子多头效应较弱,且对观察期的选取较为敏感。

4

多因子模型回测

下表展示了在包含市值、非线性市值、反转、换手率、波动率、流动性、ROE、预期净利润调整、SUE因子的基础模型(下文简称9因子模型)中,加入价量波幅因子后,各个因子的截面溢价统计结果。

结果显示,股价振幅因子截面溢价显著为正,而换手率波幅因子截面溢价显著为负,与前文单因子回测结果一致。表明剔除了常见因子后,前期股价振幅越大的公司,未来收益表现越优;而前期换手率波动幅度越大的公司,未来收益表现越差。

此外,同时加入股价振幅和换手率波幅后,因子截面溢价有所下降;表明这两个因子存在一定相关性。但溢价仍然显著,表明两个因子仍然存在另一个因子所不能解释的额外信息。

下表展示了在9因子模型基础上,加入价量波幅因子前后,多因子模型的IC表现。从中可见,单独加入振幅因子和换手率波幅因子后,多因子模型IC和RankIC均得到提升,同时波动率下降,整体IR有所增加。

需要注意的是,相比于仅加入振幅因子的10因子模型,同时加入振幅因子和换手率波幅因子的11因子模型IR略有降低。这可能是由于,振幅因子和换手率波幅因子在时间序列上存在一定相关性(溢价相关系数为0.29),同时加入两因子使得模型IC波动率增加,从而降低了模型IR。

总结来看,多因子模型截面回归结果与前文单因子结论一致:股价振幅与股票收益显著正相关,而换手率波幅与股票收益显著负相关。在包含常见因子的9因子模型中加入价量波幅因子,可提升模型IC表现。

5

总结

本文主要对价量波动幅度与未来股票收益之间的关系进行研究。

股价振幅因子与股票收益显著正相关,即控制涨跌幅、换手率、波动率后,历史股价振幅越大,股票未来收益表现越优。该因子对观察期的选取不敏感,在1-6个月的观察期下,均存在显著选股效果。但与传统技术因子类似,股价振幅因子衰减速度较快,持有期超过3个月时,因子多空收益不再显著。

股价振幅是对传统价量类因子的有效补充。在涨幅低、换手率低、波动率低的样本集中,传统技术因子失效;而股价振幅因子在此样本集中存在显著选股效果,且多头效应强。

换手率波幅因子与股票收益显著负相关,即换手率波动幅度越大的股票,未来收益表现越差。该因子多头效应弱,空头效应强。

在包含常见因子的9因子模型中加入价量波幅因子,可提升模型IC表现。

风险提示:因子有效性变化风险,历史统计规律失效风险。

联系人:罗蕾,(021)23219984