西南财经大学经济与管理研究院院长甘犁

10月17日,在北京,西南财经大学中国家庭金融调查与研究中心、蚂蚁金服集团研究院共同发布了《中国居民杠杆率和消费信贷问题研究报告》这份报告提出了很多有价值的数据和观点。该报告自2011年启动以来,通过持续追踪超过355个城市、4万户家庭的债务情况发现:中国家庭负债的三大认识误区,其中最大的误区就是消费信贷占比过高。 报告指出,虽然中国家庭债务风险可控,值得一提的是,近6成债务集中在房贷上,结构性问题突出。从2013年到2018年,人们因为买房而负债,住房贷款占家庭债务比重高达55.6%。

报告指出,虽然中国家庭债务风险可控,值得一提的是,近6成债务集中在房贷上,结构性问题突出。从2013年到2018年,人们因为买房而负债,住房贷款占家庭债务比重高达55.6%。

也就是说,信贷主要集中在住房贷款领域,尤其是多套房贷款,甘犁认为,家庭信贷集中在房贷上,会导致更多的资金无法流入其他行业,这不利于经济活力,同时,对于消费端也有一定的抑制。

基于报告中的数据我们(文軒财经)采访了甘犁教授:

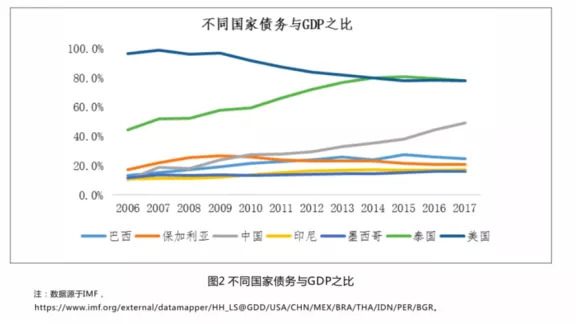

文軒财经:从绝对值来看,中国家庭债务收入比低于美国、加拿大、法国和德国,也低于日本和韩国,与智利、巴西接近,中国的家庭两级分化相对比较严重,你觉得目前中国家庭债务同其他国家比较有哪些不同?

甘犁:虽然从水平看,跟其他国家相比,中国家庭债务收入比远低于一些发达国家,目前总体债务风险不大。中国家庭债务收入比有两个主要的特点值得关注。 ●其一是增速较快。虽然从绝对值来看不高于其他国家,增速却是最快的,2013年至2015年其增长率为15.1%,2015年至2017年增长率为12.4%,均高于同期的其他国家。

●其一是增速较快。虽然从绝对值来看不高于其他国家,增速却是最快的,2013年至2015年其增长率为15.1%,2015年至2017年增长率为12.4%,均高于同期的其他国家。

●其二是存在结构性问题。低收入群体和新购房家庭的债务收入比较高。近两年新购房的低收入家庭(收入在0-33%之间)的总负债收入比高达1026.0%。

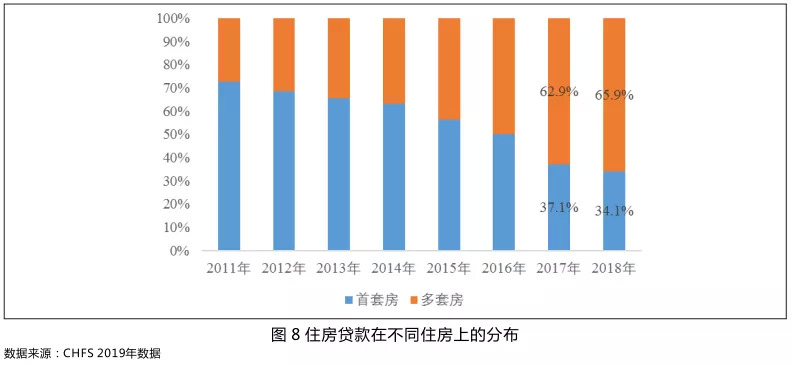

文軒财经:报告指出中国新增家庭债务主要集中在住房上,且主要集中在多套住房上。仅2017年至2018年,家庭多套房上的住房贷款占比从62.9%上升至65.9%,而目前房价依然处于缓慢上涨的趋势中,您认为目前这一现象对经济的影响有哪些?

甘犁:房价上涨,会持续增加中国家庭对房地产的预期,大家会更愿意进行投资性购房,不愿意去做其他形式的投资,不愿意去消费。

而部分城市认贷不认房的政策导致多套房家庭依然能够获得住房贷款,从而为多套房购房提高了资金支持。导致房地产的过度投资,形成大量空置住房,造成资源浪费,增加房地产市场风险。

文軒财经:对于普通家庭来说,过高的债务和过高的经济压力,会导致哪些问题?

甘犁:要分情况来看,对于低资产低收入家庭来说,收入是其偿还债务的主要来源。

当家庭担过高的债务,同时过高的经济压力引起收入下降,可能会导致家庭借新还旧。因为家庭自身的负债太多,会导致其信用越来越差,借到的债务的利率就会越高,以此形成恶性循环,最终导致这个家庭破产。 从整个社会角度出发,这样的家庭增多,势必会形成社会的不稳定。这也是我们认为中国家庭总体债务风险可控,需警惕结构性风险的原因。

从整个社会角度出发,这样的家庭增多,势必会形成社会的不稳定。这也是我们认为中国家庭总体债务风险可控,需警惕结构性风险的原因。

对于高资产低收入的家庭(中国家庭住房拥有率较高,因此家庭资产尚可,但收入相对比较低),资产尤其是房产是其偿还债务的主要来源。家庭可能会选择将资产(房产)变现缓解现有的过高的债务或经济压力。

当整体经济环境下行时,很多同质家庭同时面临这个问题,就会出现抛售资产(主要是房产)当无人接盘时,导致资产价格大幅下降,从而会诱发更大的经济问题。

文軒财经:中国家庭债务收入比增速快会对社会带来哪些影响?

甘犁:家庭债务收入比增速过快会降低国家抵御经济波动的能力。债务收入比的快速增长表明家庭还款压力在快速累积。

当债务收入比快速增加时,家庭未来收入的大幅提高也能保证家庭的正常还款。

一旦经济增速放缓,家庭收入增长受阻,家庭可能会通过借旧还新,抛售资产等偿还债务,从而进一步增加经济下行的压力。

文軒财经:家庭债务能承受的极限值如何来判定?

甘犁:家庭债务能承受的极限值很难准确判断,需要结合家庭的债务收入比,资产负债率以及家庭的自身特征来判定。

IMF发布的《Global Finnacial Stability Report 2017》显示,美国各阶层的债务收入比都稳定在200%,加拿大最低收入20%的家庭的债务收入比也只有500%。

而在我国,最低收入20%的家庭的债务收入比高达1140.5%。一般来说,债务收入比大于400%,银行在给家庭放贷的时候,就会很谨慎。

文軒财经:中国人把资产大多数配置在房地产上,其余行业可流动资金较少,这对于经济发展来说有何弊端?

甘犁:大量的资金流入房地产,用于生产经营、消费等其他领域的资源被挤占。不仅导致房地产的过度投资,形成大量空置住房,造成资源浪费,增加房地产市场风险。

同时也抑制了家庭消费,制约其他产业的发展,影响经济的稳定增长。

文軒财经:来自您的调查数据显示,中国2017年人均居住面积已接近37平米,在国际上是怎样一个数值?

甘犁:2015年美国的人均居住面积是74.32平米,2014年英国的人均居住面积是85平米,2014年加拿大为72平米,法国为41平米,而2017年的中国是37平米,从绝对值来看,中国的人均居住面积处于相对较低的水平。

并不能单纯的说中国的人均居住面积是大了还是小了,更不能根据人均居住面积来判断中国住房是不是充足。

与发达国家相比,中国面临不同的人口和资源约束,不能因为人均居住面积有差距而认为住房不足。与美国和加拿大这样的发达国家相比,中国的住房条件还存在一定差距。

中国的人口密度为143人每平方千米,考虑到西部高原地区宜居性较差,实际人口密度更大。而美国和加拿大的人口密度分别为35.1和3.9人每平方千米。所以需要结合诸多实际情况考虑人均居住面积的指标。

文軒财经:2018年12月发布了一个住房空置率报告,报告显示空置率持续上涨,这就意味着越来越多的房子空置,而新房市场供应逐年增长,显然这就是一个市场的矛盾点,你对未来楼市的发展持何种态度?

甘犁:大量的空置房意味着盘活存量房市场应是政府的工作重点。不仅有利于闲置资源的利用,同时有利于化解市场风险。可通过发展租房市场,出台空置税征收方案等政策,让空置房加快流转。

房地产市场应该有更完善的政策来调控,完善房地产信息披露,引导家庭形成预期,同时应提高购房资格,严格审查购房者的收入和资产情况,控制低收入群体的负债风险。

文軒财经:你如何看待限购对于成都楼市的影响?

甘犁:限购对成都楼市影响较大,限制住了多数的投资性住房需求,对于市场回归理性起到了一定的作用。

限购以来,成都的部分区域房价有了比较明显的回落,房价被控制在相对合理的区间。

文軒财经:这么多年致力于中国家庭金融领域的研究,发现中国家庭经济中浮现出哪些有趣现象?

甘犁:最有趣的现象就是中国家庭资产很大比例都投在房地产,房地产占我国家庭总资产的75%。

近年来中国家庭资产规模快速增长,家庭的经济行为也在发生变化。这主要体现在三个方面:

●第一,家庭持有的现金和活期存款占家庭金融资产的比重下降较快。2011年家庭持有的现金和活期存款占家庭金融资产比重是32.9%,到2017年已经下降到27.2%的水平;这一方面是因为家庭理财观念的提升,另一方面是科技的进步。

●第二,家庭持有的房屋资产居高不下。家庭住房拥有率持续上涨,城镇多套房家庭占比明显上升,家庭购房目的也发生了很大变化。

2017年,家庭住房拥有率为92.8%,拥有多套房家庭的比例为22.1%。2017年新购房中仅不到50%为刚需购房,超过一半为改需购房或投资购房。

●第三,即上述所说,家庭的债务收入比增速较快,且更多的集中在房屋上。

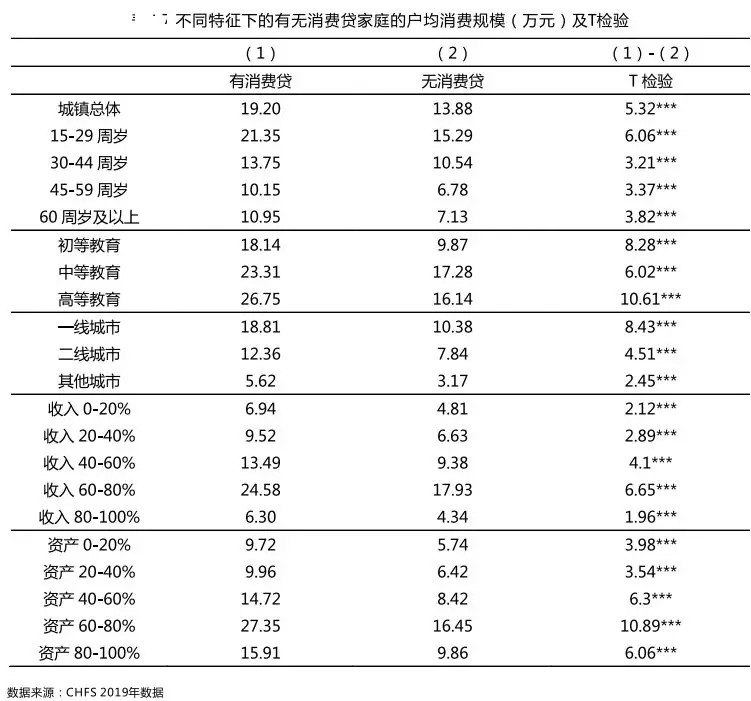

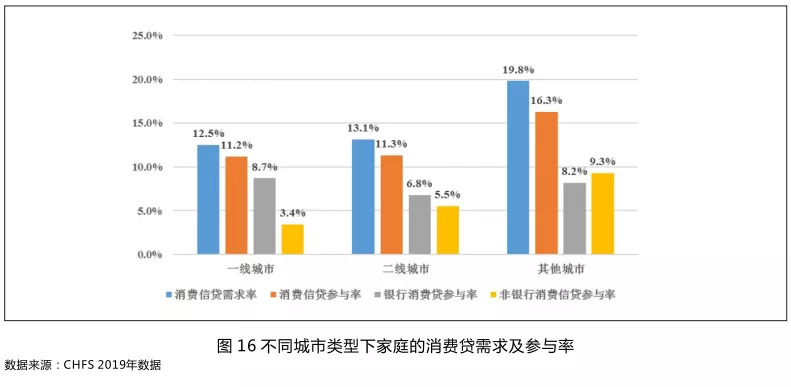

文軒财经:在对不同城市居民的研究中,是否有发现各城市在消费端有哪些差异?

甘犁:整体来看,首先,中国家庭消费结构存在明显的升级。2011-2017年家庭消费年均复合增长率达到7.5%。2011、2013、2015和2017年,年消费额超过10万的家庭占比分别为 8.3%、9.6%、11.5%、15.3%。其次,家庭更加深入的参与网购。

2013年参与网购的家庭占比为24.0%,截止2017年有过网购行为的家庭占比达到40.5%;其中年轻群体中有过网购行为的家庭占比达到 83.6%。

再次,家庭消费支付方式更加多元化。消费支付方式从现金支付的消费观念逐渐转向非现金支付的消费观念。

2017 年全国家庭中购物时使用刷卡支付的达到22.8%,其中在年轻群体中(35 周岁及以下)达到 49.5%;年轻群体使用移动支付,即通过手机、pad等移动终端支付(包括支付宝 APP、微信支付、手机银行、Apple pay 等)的家庭更达到 68.7%。

文軒财经:不同城市层级有哪些区别?

甘犁:一二三线城市间又存在明显差异。

一线城市的年均消费是最高的,二三线城市差距不大。一二线城市消费差别最显著的是交通通信和居住方面,一线城市交通通信方面的年均消费为21677元,即每周的交通通信费高达417元,城市平均每周的交通通信费约为一线城市的65.2%。 从居住层面来看,一线城市在居住方面的消费是二线城市的1.4倍。同时在教育文娱和衣着方面,一线城市的消费也明显高于二三线城市。

从居住层面来看,一线城市在居住方面的消费是二线城市的1.4倍。同时在教育文娱和衣着方面,一线城市的消费也明显高于二三线城市。

文軒财经:在金融理财上呈现出哪些变化?

甘犁:家庭互联网理财产品的参与率在逐年增加。城镇家庭的互联网理财产品持有率从 8.1%增加到11.4%,增加了3.3个百分点;农村家庭的互联网理财产品持有率从0.9%增加到2.2%,增加了1.3个百分点。

包含互联网理财产品在内的金融理财产品的参与率和配置份额大幅提高。

2011年参与金融理财产品的家庭仅有 0.9%,2017年为9.8%,相比2011年金融理财产品持有率增加了8.9个百分点;金融理财产品占金融资产的比重从2011年的1.7%,增长到2017年达到8.2%,相比2011年增加了6.5 个百分点。

尤其是在2015年到 2017 年,家庭户均金融机构理财产品从8203元增长到12064 元,年均复合增长率达21.3%。