主要内容:

今年以来

,

受“非洲猪瘟”影响

,

我国迎来了历史上最强的猪周期

。

9月CPI同比上涨3.0%

,

环比上涨0.9%

,

其中猪肉价格同比上涨69.3%

,

环比上涨19.7%

,

影响CPI环比上涨约0.65个百分点

。

其余替代品如牛肉

、

羊肉

、

鸡肉

、

鸭肉和鸡蛋等价格上涨4.0%—7.7%不等

,

合计影响CPI环比上涨约0.16个百分点

。

为何猪肉能够对CPI有如此高的影响呢?猪肉价格走高主要受何因素影响?猪价走高为何会带动牛肉

、

羊肉等肉类价格走高?猪价对其他食品类商品以及非食品类存在传导作用吗?本文通过回顾历史数据

,

运用回归分析的方法

,

解答以上四个问题

,

意在为CPI的预测提供一定的帮助

。

猪肉供给是猪肉价格走高的主要推手

。

受“非洲猪瘟”以及环保政策影响

,

生猪存栏以及出栏都有不同程度的减少

,

猪肉供给严重不足

,

然而猪肉消费占比高

,

需求较为刚性

,

导致猪肉价格一路蹿升

。

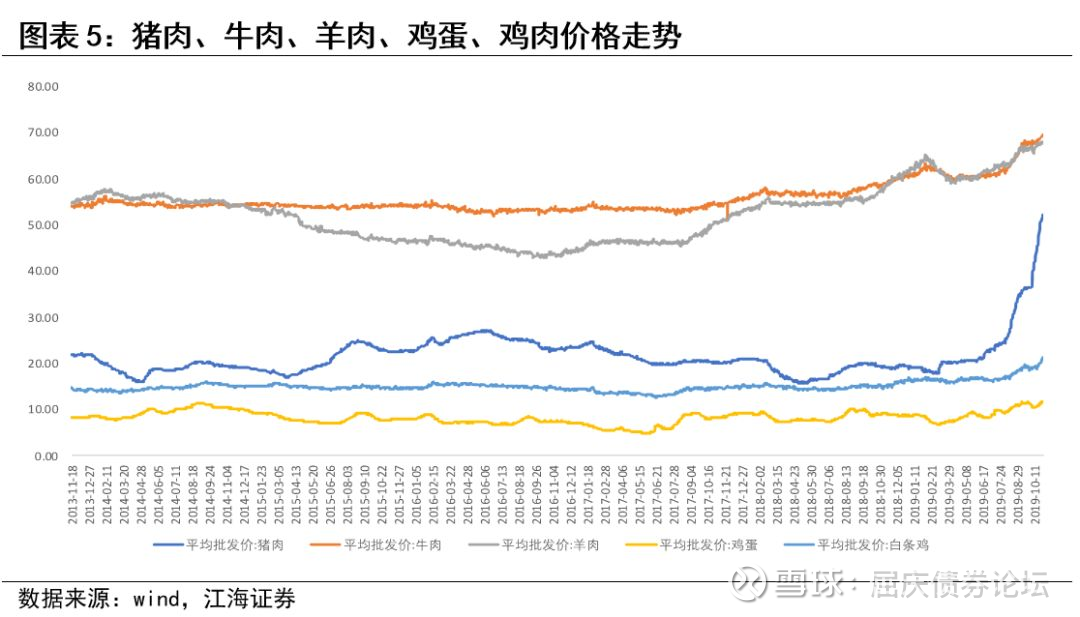

截至2019年11月1日

,

猪肉批发价格较年初涨幅为177%

。

猪肉价格攀升的原因不难理解

,

但是牛肉

、

羊肉

、

鲜菜

、

鲜果

、

蛋类价格在今年也有大幅上升

,

却有待我们验证

。

牛肉

、

羊肉价格与猪肉价格正相关

。

从理论角度出发

,

在猪肉价格高涨时

,

与其互为替代品的牛肉

、

羊肉的需求将会上升

,

带动价格提升

。

我们根据VAR模型对两者的数据进行实证分析

,

通过格兰杰因果检验

,

我们发现猪肉价格是牛肉

、

羊肉价格变化的格兰杰原因

。

猪肉价格给羊肉价格带来的冲击

,

在未来13天左右会很明显的反应出来

。

而猪肉价格对牛肉价格带来的冲击则更早一些

,

在未来第6天就能反应在牛肉价格上

。

因此

,

猪肉跟牛肉的替代性要较羊肉要稍强一些

,

这与大部分人平日会有更高的牛肉购买需求相符合

。

其次

,

我们发现鸡肉价格

、

鸡蛋价格与猪肉价格存在相关关系

。

鸡肉一直以来都是猪肉的替代品

,

且这个影响因子的在数量级上与牛肉的影响因子相当

。

与鸡肉不同

,

鸡蛋价格与猪肉的价格的关系需要分时间段来看

。

从历史上看

,

如果我们将今年的样本从模型中去除

,

我们发现这个变化是不显著的

。

由此可知

,

受猪周期以及“非洲猪瘟”影响

,

猪肉价格一路飙升

,

猪肉价格过高导致昔日不会成为肉类替代品的鸡蛋成为代替猪肉的一种选择

。

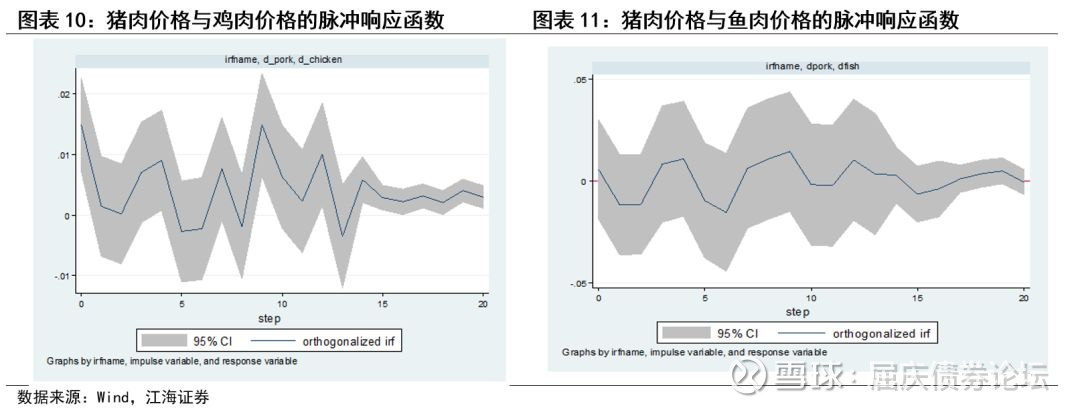

至于水产类

,

则与猪肉的相关性较弱

。

水产类因其各期系数均无法显著不等于0

,

我们判断猪肉价格难以传导至水产品

。

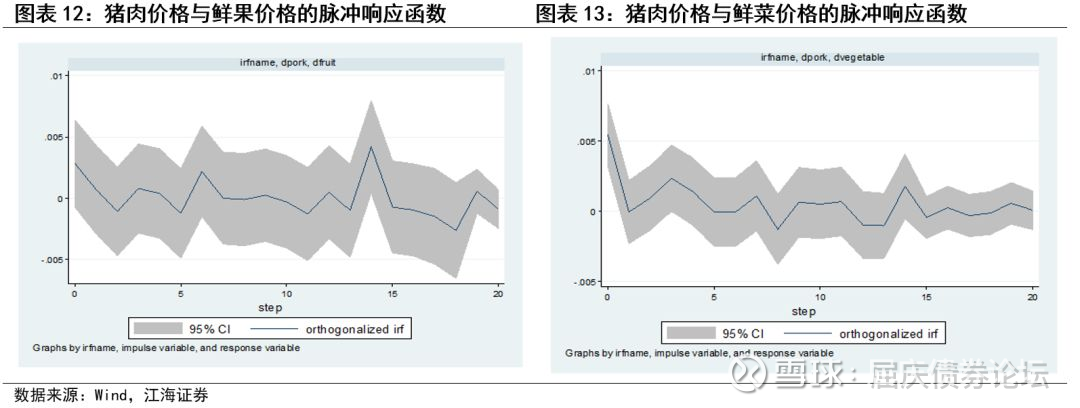

最后

,

我们发现猪肉价格难以传导至鲜菜

、

鲜果等弱相关商品

。

蔬菜

、

水果价格与猪肉价格相关性较弱

,

从模型上来看

,

各期系数均不存在显著不等于0的情况

。

今年鲜菜

、

鲜果价格的上涨主要是受到天气等因素的影响

,

并且与猪肉的营养成分差异较大

,

难以成为替代品

。

至于猪肉对非食品类CPI的传导

,

我们发现CPI食品与居住

、

生活用品及服务存在正相关的关系

。

综上所述

,

我们发现猪肉的上涨会带动牛肉以及羊肉的上涨

。

鸡肉

、

鸡蛋与猪肉也存在相关性

,

但是在今年以前

,

鸡蛋与猪肉的关系不显著

。

水产品

、

鲜菜

、

鲜果与猪肉的相关性较为不明显

。

在非食品方面

,

CPI食品与居住

、

生活用品及服务存在正相关的关系

。

根据我们测算

,

按照同比涨幅看

,

猪肉价格同比上涨1%

,

会带动CPI同比上涨0.036%

。

据此结论

,

9月份猪肉价格同比上涨69.3%

,

共计带动CPI同比上涨2.5个百分点

。

今年以来

,

受“非洲猪瘟”影响

,

我国迎来了历史上最强的猪周期

。

9月CPI同比上涨3.0%

,

环比上涨0.9%

,

其中猪肉价格同比上涨69.3%

,

环比上涨19.7%

,

影响CPI环比上涨约0.65个百分点

。

其余替代品如牛肉

、

羊肉

、

鸡肉

、

鸭肉和鸡蛋等价格上涨4.0%—7.7%不等

,

合计影响CPI环比上涨约0.16个百分点

。

为何猪肉能够对CPI有如此高的影响呢?猪肉价格走高主要受何因素影响?猪价走高为何会带动牛肉

、

羊肉等肉类价格走高?猪价对其他食品类商品以及非食品类存在传导作用吗?本文通过回顾历史数据

,

运用回归分析的方法

,

解答以上四个问题

,

意在为CPI的预测提供一定的帮助

。

猪肉作为人民群众日常生活中重要消费品

,

其价格是影响我国居民消费价格指数(CPI)波动的重要因素

。

但是为什么猪肉能对我国的CPI起到如此重大的影响呢?要回答这个问题

,

需要分两步来看

。

首先

,

猪肉是居民摄取蛋白质的重要渠道

,

也因此猪肉是食品类CPI的重要组成部分

。

我国是猪肉消费大国

,

猪肉是我国居民摄取蛋白质的重要渠道

。

虽然随着经济发展

,

居民在肉类消费结构和模式等方面逐渐改变

,

但是从整体上来看

,

我国仍是猪肉消费主导的国家

。

从2013年至今

,

猪肉消费占全部肉类(除禽类)消费比均为77%左右

。

根据测算

,

食品类CPI中

,

猪肉以及鲜菜是权重最高的两项

。

因此

,

食品类CPI与猪肉存在较强的相关性

。

其次

,

非食品类CPI从历史上来看

,

波动率较小

,

对CPI的影响较小

。

从历史上来看

,

食品类CPI是拉动CPI走高的主要因素

,

而非食品类CPI在大部分时期都会低于CPI

。

在已知猪肉对CPI有重大影响的情况下

,

接下来我们将从需求与供给两个方面分析猪肉价格为何走高

。

在需求方面

,

猪肉的需求较为刚性

,

价格弹性较小

。

人体对蛋白质脂肪之类的需求是刚性的

,

猪肉作为提供蛋白质以及脂肪的主要肉类消费

,

因此猪肉的需求较为刚性

。

回顾过去7年的数据

,

由于春节置备年货需求较为旺盛

,

每年一季度都是食品支出的高峰期

。

考虑到一季度我国正处于冬季

,

对猪肉的需求是年内的高点

,

也因此猪肉价格也是年内高点

,

这点与食品支出占人均消费性支出比的季节性因素相契合

。

猪肉供给是猪肉价格走高的主要推手

。

受“非洲猪瘟”以及环保政策影响

,

生猪存栏以及出栏都有不同程度的减少

,

猪肉供给严重不足

,

然而猪肉消费占比高

,

需求较为刚性

,

导致猪肉价格一路蹿升

。

截至2019年11月1日

,

猪肉批发价格较年初涨幅为177%

。

猪肉价格攀升的原因不难理解

,

但是牛肉

、

羊肉

、

鲜菜

、

鲜果

、

蛋类价格在今年也有大幅上升

,

却有待我们验证

。

牛肉

、

羊肉价格与猪肉价格正相关

。

这两种肉类价格在今年四月份相继进入低谷后

,

五月份至今与猪肉价格走势相似

,

呈现单边上行

。

从理论角度出发

,

在猪肉价格高涨时

,

与其互为替代品的牛肉

、

羊肉的需求将会上升

,

带动价格提升

。

我们根据VAR模型对两者的数据进行实证分析

,

通过格兰杰因果检验

,

我们发现猪肉价格是牛肉

、

羊肉价格变化的格兰杰原因

,

随后我们通过脉冲响应函数来寻找两者之间的关系

。

从图中可以看出

,

当猪肉价格变化时

,

羊肉价格也随之波动

,

波动在未来第13期最大

。

也就是说

,

猪肉价格给羊肉价格带来的冲击

,

在未来13天左右会很明显的反应出来

。

而猪肉价格对牛肉价格带来的冲击则更早一些

,

在未来第6天就能反应在牛肉价格上

。

因此

,

猪肉跟牛肉的替代性要较羊肉要稍强一些

,

这与大部分人平日会有更高的牛肉购买需求相符合

。

其次

,

我们发现鸡肉价格

、

鸡蛋价格与猪肉价格存在相关性

。

鸡肉一直以来是猪肉的替代品

,

且这个影响因子的在数量级上与牛肉的影响因子相当

。

与鸡肉不同

,

鸡蛋价格与猪肉的价格的关系需要分时间段来看

。

从今年来看

,

鸡蛋价格的确是受到猪肉价格的影响

,

并且影响在未来第三期体现

。

但是从历史上看

,

如果我们将今年的样本从模型中去除

,

我们发现这个变化是不显著的

。

由此可知

,

受猪周期以及“非洲猪瘟”影响

,

猪肉价格一路飙升

,

猪肉价格过高导致昔日不会成为肉类替代品的鸡蛋成为代替猪肉的一种选择

。

至于水产类

,

则与猪肉的相关性较弱

。

水产类因其各期系数均无法显著不等于0

,

我们判断猪肉价格难以传导至水产品

。

最后

,

我们发现猪肉价格难以传导至鲜菜

、

鲜果等弱相关商品

。

蔬菜

、

水果价格与猪肉价格相关性较弱

,

从模型上来看

,

各期系数均不存在显著不等于0的情况

。

今年鲜菜

、

鲜果价格的上涨主要是受到天气等因素的影响

,

并且与猪肉的营养成分差异较大

,

难以成为其替代品

。

至于猪肉对非食品类CPI的传导

,

我们发现CPI食品与居住

、

生活用品及服务存在正相关的关系

。

根据我们测算

,

CPI居住

、

生活用品及服务对应变化率为0.33

、

0.08

。

在居住分项中

,

房租会受到食品价格的影响

。

食品价格走高

,

对于房东来说其收到的房租的实际购买力会下降

,

因此房东会考虑提升房租价格

,

但是因为房租的调整会受到租赁合同的影响

,

因此这个房租的变化会之后3个月到1年左右

。

在生活用品及服务分项中

,

在生活用品及服务分项中

,

服务成本也会受到食品价格的影响

。

首先服务业的需求是较为刚性的

,

因此服务业的成本可以通过涨价的形式传递给下游的消费者

。

食品价格的推升

,

导致服务业从业者生活成本的增加

,

从而影响服务人员工作积极性

,

为维持从业者的工作积极性

,

相应的激励机制也会提升

,

具体就会体现在服务费用上

。

最后我们测算猪肉价格同比上涨1%

,

会带动CPI同比上涨0.036%

。

因为猪肉占CPI食品的权重约为12%

,

因此在不考虑其他因素变化的情况下

,

猪肉价格上涨1%

,

会带动CPI食品上涨0.12%

,

带动CPI上涨0.024%

。

因为猪肉对羊肉

,

牛肉的影响因子分别为0.13

、

0.10左右

,

且羊肉

、

牛肉占CPI权重分别为0.1%

、

1.8%

,

因此羊肉

、

牛肉约带动CPI上涨0.0019%

。

鸡肉类

、

蛋类占CPI权重分别为1%及0.59%

,

其影响因子分别为0.07

、

0.13

,

因此鸡肉

、

蛋类带动CPI上涨0.0015%

。

同时预期带动居住类CPI上涨0.04%

,

带动CPI上涨约0.008%

。

带动生活用品及服务类CPI上涨0.0096%

,

考虑生活用品类CPI占比仅为6.7%左右

,

该项数据的变化我们可以忽略不计

。

综上所述

,

我们发现猪肉与牛肉

、

羊肉的相关性是一直存在的

,

猪肉的上涨会带动牛肉以及羊肉的上涨

。

鸡肉

、

鸡蛋与猪肉也存在相关性

,

但是在今年以前

,

鸡蛋与猪肉的关系不显著

,

今年受到猪肉价格飙升的影响

,

鸡蛋的替代效应显现

,

价格也随之上涨

。

水产品

、

鲜菜

、

鲜果与猪肉的相关性较为不明显

。

因此在考虑通胀预期时

,

除了单纯考虑猪肉价格上涨之外

,

仍需要考虑到牛肉

、

羊肉

、

鸡蛋等替代品价格上涨对食品类CPI的带动作用

。

在非食品方面

,

CPI食品与居住

、

生活用品及服务存在正相关的关系

。

根据我们测算

,

按照同比涨幅看

,

猪肉价格同比上涨1%

,

会带动CPI同比上涨0.036%

。

根据此结论

,

9月份猪肉价格同比上涨69.3%

,

共计带动CPI同比上涨2.5个百分点

。