来源:长城研究--宏观策略

摘要

概况:至2019年7月15日,A股创业板所有767家公司已全部披露中期预告。根据公布的数据测算,创业板中期预告净利润共计569亿元,同比增速-1.0%,相比一季度有所改善,剔除温氏后,同比增速-1.84%,相对一季度剔除温氏的数据也有所改善;二季度单季度净利润共计324亿元,环比增长32.7%。相比19年一季度有所改善,上市公司并购重组的商誉减值已在2018年年底渡过高峰期,带来一季报和中报预告中创业板整体净利润水平的恢复,体现在了环比增长的数据中。

持续亏损公司拖累板块净利润的15%。今年中报预告有84家公司出现亏损,共计亏损88亿元。除个别公司的主要亏损来自子公司商誉减值计提造成外,预告亏损公司多数是已有持续一年以上亏损或低利润。类似公司在此前的过度扩张中大幅提高杠杆率、流动性问题频出,已长时间受到债务危机困扰。

创业板市值前10%的76家公司(权重股)绝大多数都已保持权重股地位多年,总市值占板块的45%(乐视已经被剔除)。权重股中报净利润共计269亿元,同比增长 -1.34%,相较整体板块增速略低。权重股业绩占创业板总体业绩的47%。剔除权重股后的创业板增速由 -1.01% 降至 -3.99%,权重股对板块的拉动作用不及一季度( -12.09% 降至 -4.92% ),但作用仍然是显著的。成分股的二季度合计净利润为191亿元,同比增长 -7.9%,剔除权重股后剩余的11支成分股的增速降低至 -19.1%。

年报商誉减值风险逐渐出清。2018年年报共计提了460.69亿的商誉减值,蚕食了创业板约2/3的利润。

2018年业绩的变化对传媒、机械、计算机、电子、通信和医药行业产生了重大影响。而商誉减值风险出清后,传媒行业内生增速仍不够支撑行业发展,机械行业受到的影响较大,增速持续为负,电子和通信行业受到贸易战风险点的影响,行业内生增速提升仍需时日,计算机行业增速逐步回升,医药受到的影响较小且行业利润持续稳定增长,增速保持稳定水平。

亮点及稳健行业:

农林牧渔中报预告净利润共计20.9亿元,同比增长达7232%,增速主要源自去年同期 -0.3亿元这一过于微小的基数。

医药行业利润继续保持稳定增长,行业对板块的贡献度保持一季度水平,是创业板的中坚行业。

地产周期行业:

建材、建筑与家电三个行业二季度业绩出现极大改善,环比增速仅次于农林牧渔,或已受到房地产周期影响呈现趋势行情。同比增速的角度来看,处在周期后端的建材行业达到35.01%的同比增长,家电行业业绩同比增速也较一季度有明显好转。建筑行业增速为-10.43%,主要是18年基数较高的缘故,从行业利润占比来看,建筑行业大幅提高,占比重回3%的水平。细分到二级行业,建筑装修有60%左右的提高。

受到环保相关政策影响,电力和公用事业的二级行业环保及公用事业的利润占板块比例极少,但连续几个季度都有很大的涨幅,一季报和中期增速为441%和141%。

TMT行业:

由于贸易战升级的缘故,电子元器件的二级行业半导体行业业绩大幅收缩,同比下跌达57.2%。通信行业迎来53.22%的增速,增速上升最为明显。其中通信设备制造单独同比增速为72.6%,利润主要由市值最高的贡献。通信增值服务利润贡献度最高,主要由、牵头。电力设备表现一般,但新能源设备行业数据亮眼,利润增速达59.22%

创业板内生增长带动业绩缓慢修复:

从业绩表现来看,2019年创业板的业绩表现高于预期。18年受到大额商誉减值计提的影响,创业板业绩增速创下历史新低,我们认为,创业板业绩或许已经在18年四季度见底。与14-15年创业板业绩提升明显不同的是,商誉风险出清后,创业板业绩提升主要靠内生增速的提升。从创业板的行业分布与利润结构可以看到,创新型的企业如医药、计算机硬件等行业的利润一直保持较快的增长,在整体业绩大幅滑坡带动板块增速提升,说明在缺乏外延增长帮助的情况下,科技创新型的公司内生业绩在持续兑现。随着国家政策对创新企业扶持力度不断加大,科技型企业内生发展的动能也将继续增强。

结构性投资机会:

下半年经济持续下滑的预期仍然存在,我们判断全年经济呈现前高后低的状态,政策或会保持边际宽松,当前市场风险偏好在贸易战缓和、降准预期提升的情况下缓慢修复,风格由消费抱团逐渐转向成长股,科创板推出估值体系重塑带动创业板估值提升的逻辑也仍然存在。我们持续关注创业板的表现,可关注计算机细分行业、成长类的TMT,生物医药等创新行业。部分板块和个股在二季度已经有所调整,建议重点关注有一定补涨预期、业绩改善的板块和个股

风险提示:

创业板估值提升空间有限;中报公布后业绩变脸

创业板结构性分析

持续亏损公司拖累板块净利润的15%

今年中报预告有84家公司出现亏损,共计亏损88亿元,占板块共计净利润的-15.5%。除个别公司的主要亏损来自子公司商誉减值计提造成外,如,其余预告亏损公司多数是已有持续一年以上亏损或低利润。这些公司当中,亏损数额最高,达17.2亿元,对板块贡献率为-3.0%,占电气设备行业净利润的40%;预告亏损8.8亿元,二者都在此前的过度扩张中大幅提高杠杆率、流动性问题频出,已长时间受到债务危机困扰。

创业板业绩依赖于权重股

创业板市值前10%的76家公司(权重股)绝大多数都已保持权重股地位多年,总市值占板块的45%(乐视已经被剔除)。权重股中报净利润共计269亿元,同比增长 -1.34%,相较整体板块增速略低。权重股业绩占创业板总体业绩的47%,该比例基本在过去几年间基本保持不变,去年年报中的高占比是由于相对创业板其他公司,这76家公司受到的商誉减值影响较小,突出了权重股的稳定性。权重股中预报亏损的有和,但规模占权重股总体净利润比重较小。

剔除权重股后的创业板增速由 -1.01% 降至 -3.99%,权重股对板块的拉动作用不及一季度( -12.09% 降至 -4.92% ),但作用仍然是显著的。创业板50指数成分股的二季度合计净利润为191亿元,同比增长 -7.9%,剔除权重股后剩余的11支成分股的增速降低至 -19.1%。总体来说权重股在二季度表现稳定,带动了创业板50指数以及整个板块。

年报商誉减值风险逐渐出清

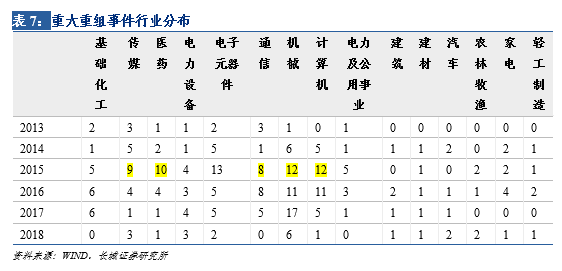

自2014年起,创业板上市公司累积商誉开始呈上升趋势,2015年到2016年为并购高峰期,至2018年一季度,创业板累计商誉达2567.22亿元。2015至2016年期间的并购潮带来了1400亿的商誉增长,2017年四季度累计商誉为2014年末的5倍。2015年,创业板上市公司重大重组事件达到88起,为2014年以来的高峰。2014年到2016年间大量并购伴随有业绩承诺,由于对赌协议业绩承诺期一般为3至4年,2018年大量承诺到期,2018年底的亏损大部分由于商誉减值引起。相比于2018年三季报,2018年年报共计提了460.69亿的商誉减值,蚕食了创业板约2/3的利润。

分行业看,传媒行业计提的商誉减值准备最多,为141.11亿元,约占全部商誉的1/3,其次为机械行业、计算机、电子、通信、医药。回顾2015年,重大重组事件发生最多的行业为电子元器件,其次为机械、计算机、医药和传媒,可以看出,2018年业绩的变化对以上行业产生了重大影响。而商誉减值风险出清后,传媒行业内生增速仍不够支撑行业发展,机械行业受到的影响较大,增速持续为负,电子和通信行业受到贸易战风险点的影响,行业内生增速提升仍需时日,计算机行业增速逐步回升,医药受到的影响较小且行业利润持续稳定增长,增速保持稳定水平。

细分行业机会:地产链及TMT行业贡献较大

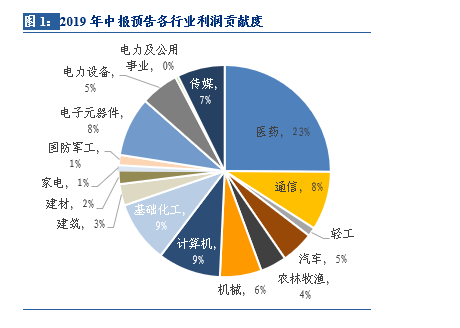

创业板公司分布在25个行业,数量、净利润和市值则集中在16个行业, 对板块的净利润贡献率为93.53%。

亮点及稳健行业:农林牧渔中报预告净利润共计20.9亿元,同比增长达7232%,增速主要源自去年同期 -0.3亿元这一过于微小的基数,农林牧渔行业在2016和2017年二季度的净利润共计分别是73亿元和21亿元。医药行业利润继续保持稳定增长,行业对板块的贡献度保持一季度水平,是创业板的中坚行业。

地产周期行业:建材、建筑与家电三个行业二季度业绩出现极大改善,环比增速仅次于农林牧渔,或已受到房地产周期影响呈现趋势行情。同比增速的角度来看,处在周期后端的建材行业已经走出泥潭,结束了过去几个季度的净利润萎缩,在二季度达到35.01%的同比增长,增速仅次于农林牧渔和通信。在周期后端的家电行业业绩同比增速也较一季度有明显好转。建筑行业增速为-10.43%,主要是18年基数较高的缘故,从行业利润占比来看,建筑行业大幅提高,占比重回3%的水平。细分到二级行业,建筑装修有60%左右的提高,而建筑施工遭受32% 的利润下滑,拖累了建筑行业。

受到环保相关政策影响,电力和公用事业的二级行业环保及公用事业的利润占板块比例极少,但连续几个季度都有很大的涨幅,一季报和中期增速为441%和141%。

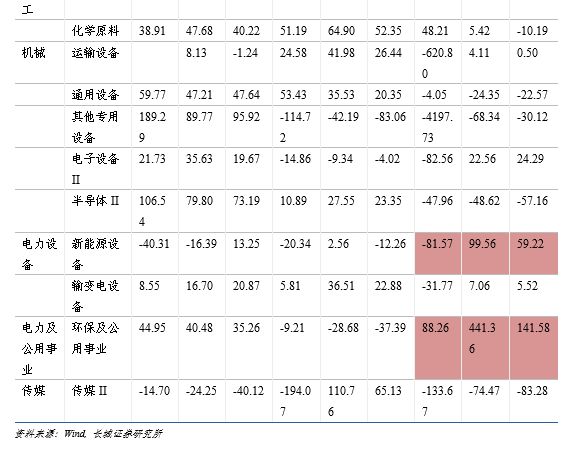

TMT行业:由于贸易战升级的缘故,电子元器件的二级行业半导体行业业绩大幅收缩,同比下跌达57.2%。通信行业迎来53.22%的增速,增速上升最为明显。其中通信设备制造单独同比增速为72.6%,利润主要由市值最高的亿联网络贡献。通信增值服务利润贡献度最高,主要由网宿科技、光环新网牵头。电力设备表现一般,但新能源设备行业数据亮眼,利润增速达59.22%

。

创业板内生增长带动业绩缓慢修复

从业绩表现来看,2019年创业板的业绩表现高于预期。18年受到大额商誉减值计提的影响,创业板业绩增速创下历史新低,我们认为,创业板业绩或许已经在18年四季度见底。与14-15年创业板业绩提升明显不同的是,商誉风险出清后,创业板业绩提升主要靠内生增速的提升。从创业板的行业分布与利润结构可以看到,创新型的企业如医药、计算机硬件等行业的利润一直保持较快的增长,在整体业绩大幅滑坡带动板块增速提升,说明在缺乏外延增长帮助的情况下,科技创新型的公司内生业绩在持续兑现。随着国家政策对创新企业扶持力度不断加大,科技型企业内生发展的动能也将继续增强。

下半年经济持续下滑的预期仍然存在,我们判断全年经济呈现前高后低的状态,政策或会保持边际宽松,当前市场风险偏好在贸易战缓和、降准预期提升的情况下缓慢修复,风格由消费抱团逐渐转向成长股,科创板推出估值体系重塑带动创业板估值提升的逻辑也仍然存在。我们持续关注创业板的表现,可关注计算机细分行业、成长类的TMT,生物医药等创新行业。部分板块和个股在二季度已经有所调整,建议重点关注有一定补涨预期、业绩改善的板块和个股。

风险提示

创业板估值提升空间有限;中报公布后业绩变脸

获取历史文章:

6月数据超预期,二季度经济稳中趋缓| 长城策略 经济数据点评 | 汪毅,潘京

外需与贸易摩擦持续影响出口,“衰退式顺差”扩大| 长城策略 贸易数据点评 | 汪毅,潘京

业绩预告和经济数据共同作用于市场——A股的盈利估值与风格切换系列七十二| 长城策略 | 汪毅,潘京

长城策略*行业配置 | 分子端盈利影响渐显——行业比较双周报第五十四期 | 汪毅,包婷,王小琳

流动性合理充裕,信贷社融符合预期| 宏观流动性双周报 | 汪毅,徐颖

2019年中报业绩预告更新 0714|长城策略 盈利专题|汪毅,潘京

长城宏观 点评|融资数据总体平稳,贷款结构仍待修复

2019年中报业绩预告更新 0712|长城策略 盈利专题|汪毅,潘京

七月进入业绩披露期——A股的盈利估值与风格切换系列七十一| 长城策略 | 汪毅,潘京

研究所宏观策略研究团队:

汪毅,包婷,李烨,潘京,徐颖,王小琳

研究员微信号:

汪毅(15000095031)

包婷(13585994068)

李烨(13632849894)

潘京(13986555777)

徐颖(15102111870)

王小琳(18833550053)

欢迎大家与我们微信交流!