来源:中金固定收益研究

作者

许艳分析员,SAC执业证书编号:S0080511030007;SFC CE Ref: BBP876

王海波分析员,SAC执业证书编号:S0080517040002

雷文斓分析员,SAC执业证书编号: S0080518070015

邱赛赛分析员,SAC执业证书编号:S0080518070014

国庆假期前后资金面整体较为宽松,利率债短端收益率整体下行,但中长端受到贸易谈判明朗、通胀、金融数据上行等影响收益率整体出现上行。节前一周央行公开市场净投放资金为0,考虑国库现金定存到期后,节前一周央行净回笼1000亿元资金,但是节前受到降准提振影响,资金面仍然较为宽松,隔夜资金回落至2%以下。节后央行公开市场操作净回笼资金1100亿元,但是本周三央行超市场预期新增投放2000亿元MLF,利率持平3.3%,使得节后净投放900亿元,资金利率虽然有所回升,但是资金面整体仍然较为宽松。利率债方面,一级市场国开情绪较好,节后中标利率出现下行。二级市场方面,短端受到市场流动性较为充裕,资金价格下行影响较大,收益率整体出现下行。但是中长端来看,节前虽然贸易摩擦再生不确定性,但是央行保持货币政策的定力的言论使得中长端利率债收益率承压。节后贸易谈判有所明朗,市场观望情绪较为浓重,本周二公布9月份CPI数据达到3%,但是此前市场已经预期较足,对市场影响整体有限,当天稍微晚些时候金融数据公布,无论是社融还是贷款数据都超市场预期,导致收益率出现上行,10年期国债和国开债收益率上行在6-7bp左右。三周累计看,国开债1年期收益率下行3bp,3年期和5年期分别上行1bp和3bp左右。

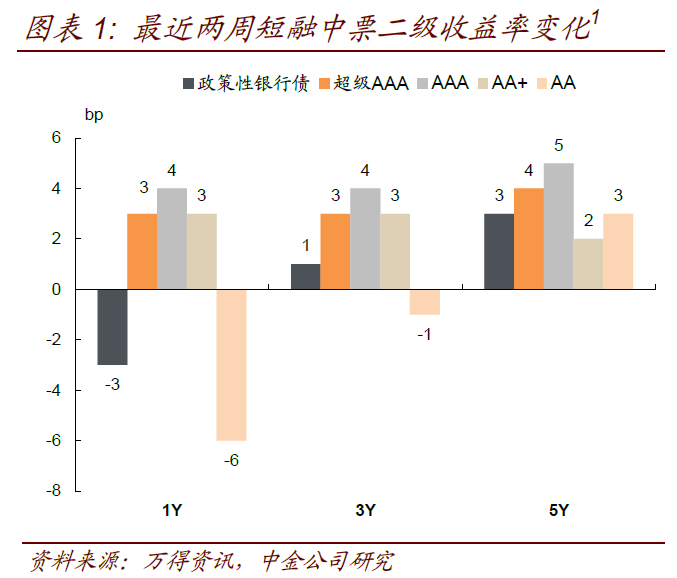

信用债方面,节后一级市场发行量有所回升。二级市场收益率整体出现上行,但是低等级上行幅度不及高等级,AA评级短融收益率甚至出现下行,可能与绝对收益率水平较高有关。从一级市场方面来看,受国庆假期影响,节前发行量有所放缓,节后出现较大幅度回升,优质主体仍受到市场追捧。二级市场方面,受到利率债收益率回调影响,信用债收益率整体出现上行,但是评级出现分化,高等级品种收益率上调更为明显,低等级信用债上行并不明显,可能与市场成交不活跃且个券分化较大有关。期限来看,AA评级短融收益率出现下行且幅度相对较大,可能与当前绝对收益率水平较高有关。行业方面,城投仍是市场较为追捧的板块。偏离估值个券成交仍有发生。近期抛售折价幅度较大的个券包括、三星和西王等。

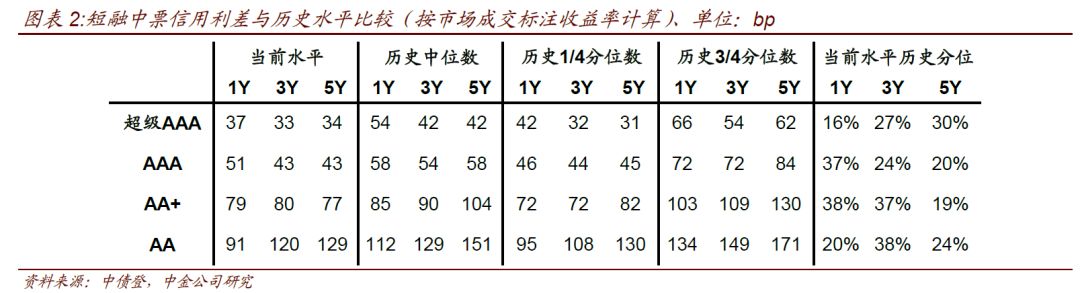

信用利差评级分化,AA评级短融和3年期中票信用利差出现收窄以外,其余品种均出现走扩。目前同一评级不同个券定价差异非常大,按照我们根据市场成交情况标注的各品种当前收益率中枢计算,综合考虑各评级中高资质和低资质个券的收益率差异:过去三周AA评级短融和3年期中票收益率出现下行,同期限国开债收益率下行幅度不及同期限信用债或出现上行,导致信用利差小幅收窄。但是其余品种收益率上行幅度大于同期限国开债或出现下行,信用利差整体主动走扩。按照我们根据市场成交标注的收益率,经过过去几周的变化,目前信用利差仍普遍在历史三分之一分位数以下,5年期中票目前基本在历史四分之一分位数以下。

节后企业债一级发行量尚可,绝大部分发行人为城投平台,城投二级市场收益率整体变化不大。过去两周城投债收益率在前期下行较大的情况下,过去三周整体变化不大,低评级个券的成交仍然以短端为主,高等级有较长期限成交。剩余期限3.49年的AA评级16怀化交投债成交在5.84%附近;剩余期限3.53年的AA评级16平湖债成交在4.35%附近。

交易所方面,资金面整体宽松,债券市场收益率以下行为主。过去三周交易所资金面整体较为宽松,各期限资金价格整体较为稳定,本周以来有小幅上涨。目前、、和加权价格分别在2.79%、2.91%、2.91%和2.88%附近。股票市场方面,上证综指整体波动较大,节后一度再次突破3000点后回落,整体在2900-3000点之间波动。交易所债券分板块行情来看:

公司债方面,个券收益率以下行为主。房地产成交量居前的主体包括新城、恒大、万达、融创和新湖等。连续成交个券代表15恒大03(剩余期限0.73+2年)行权收益率下行45bp至5.42%附近;16万达02(剩余期限1.55年)到期收益率下行10bp左右至3.86%;15新城01(剩余期限1.05年)到期收益率波动较大,近期到期收益率下行49bp左右至10%附近。除房地产个券以外,近期受到破产重整事件影响较大的12盐湖01(剩余期限0.39年)交易所收盘价继续大幅下跌至40元以下。

高收益债券方面,过去几周成交相对活跃,收益率受到消息面影响较大。节前西王与投资者谈回售撤销的消息导致市场对其流动性压力担忧增加,相关个券均出现大幅下跌,且停牌至今,其中15西王01(剩余期限0.13+3年)和16西王03(剩余期限)交易所收盘价格分别下跌至50元和96元左右。16天广01(剩余期限0.03+2年)受到其分期完成兑付消息影响债券价格大幅下跌至11元左右。其余个券价格下跌较多的涉及主体有金贵、惠誉等。

交易所上市企业债活跃度不高,有多笔成交的城投债包括16马高新和16普兰店等。产业债中的连续成交个券代表09海航债(剩余期限0.19年)到期收益率大幅上行,目前在18.03%附近。

近日19年银行理财半年报公布,数据口径仍仅限于非保本理财,与18年年报一致,而与之前年度包含保本理财的数据不完全可比。10月12日中国理财网发布了《业理财市场报告(2019年上半年)》。18年4月《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”)正式发布,根据资管新规中提到的“金融机构开展资产管理业务时不得承诺保本保收益”,“金融机构不得在表内开展资产管理业务”等文件精神,18年理财年报和19年理财半年报主要披露了非保本理财的情况,与之前年度年报中包含保本理财的数据口径有所差异,因而很多结构性信息无法直接比较。结合本年报信息及18年年报公布的数据,可以看出19年上半年理财市场的变化如下:

1、符合资管新规要求的非保本理财规模稳定在22万亿元左右,19年上半年增幅不到1%,保本理财中的结构性存款也在近期监管趋严的形势下增速明显下滑。

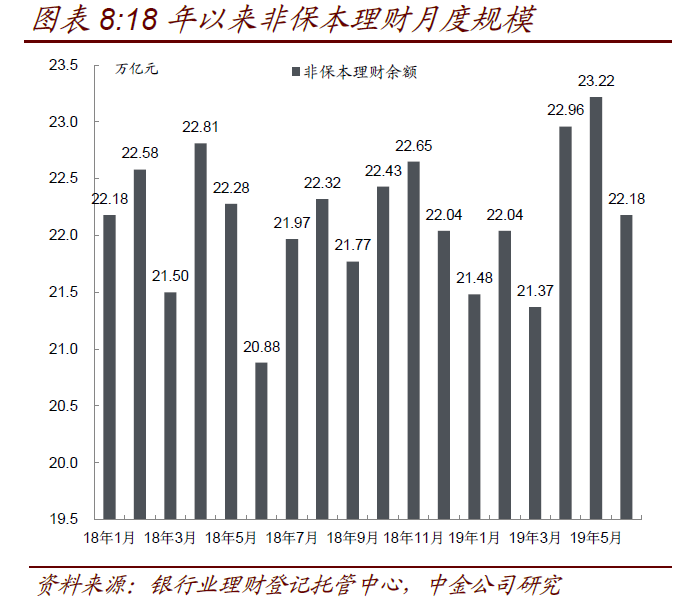

本次银行理财半年报仍未披露19年6月末银行理财产品总体余额。据此次半年报披露,截至19年6月末非保本理财产品存续余额22.18万亿元,略高于18年末的22.04万亿元。19年上半年非保本理财规模环比增幅仅0.82%,虽然较17年和18年的负增长已有改善,但整体增幅仍然很小,与14-16年年度30%以上的环比增速仍有很大差距。

此外需要说明的是,非保本理财月度规模存在一定波动。如左图所示,在18年4月份资管新规正式落地后,非保本理财规模曾在二季度出现明显下降,6月末降至年内低位21万亿,但是7月份监管边际放松之后,规模又出现反弹,11月末曾达到22.65万亿元。而19年的前两个季度,也均呈现出季末规模下降,季中规模冲高的特点,其中19年4月和5月非保本理财的月末余额分别达到了22.96和23.22万亿元的水平。考虑到银行理财在季度、半年度和年度都有回表冲存款的诉求,19年4-5月的23万亿元左右的规模可能比半年末的22.18万亿元的规模更为真实。不过整体来看,去年7月央行关于资管新规过渡期的补充通知出台后,非保本理财规模基本维持了稳定,阶段性还有上涨,19年上半年非保本规模整体较18年末增长。

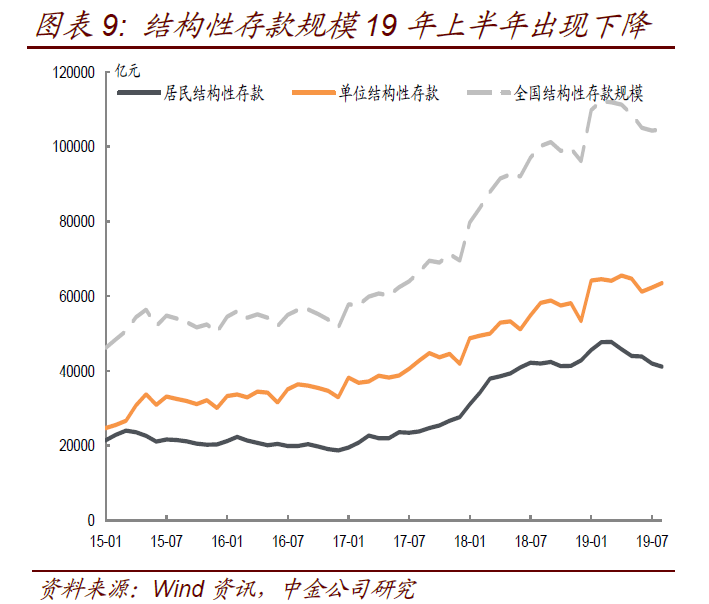

正如我们在18年银行理财年报分析到的,18年理财总规模的增长主要来自保本理财,而保本理财的增长主要是结构性存款增加所致,18年结构性存款的增速也与保本理财增长趋势相一致。而由于本次半年报未披露保本理财规模,我们以结构性存款的规模趋势来粗略判断保本理财的规模增速。如图8所示,19年1月末全国结构性存款、居民结构性存款和单位结构性存款规模分别为10.98万亿元、4.56万亿元和6.42万亿元,而到6月末三者规模分别下降至10.51万亿元、4.39万亿元和6.12万亿元,降幅分别为4.3%、4.6%和3.9%,而18年全年上述结构性存款的年度规模增幅分别达到38.3%、27.4%和54.8%。故而我们推测,保本理财19年上半年规模难以实现显著增长,甚至环比呈现下降。

2、首次披露净值型产品余额7.89万亿元,公募产品余额21.08万亿元。新发行封闭式理财产品平均期限增加值185天,理财子公司已有6家开业运营。

截至2019年6月末,净值型产品存续余额7.89万亿元,同比增长4.30万亿元,增幅达118.33%;2019年上半年净值型产品累计募集金额21.82万亿元,同比增长86.39%。从募集形式来看,理财产品以公募为主。截至2019年6月末,公募理财产品存续余额21.08万亿元,占全部非保本理财产品存续余额的95.07%;2019年上半年,公募产品累计募集资金54.63万亿元,占全部非保本理财产品募集资金的98.26%。新发行封闭式理财产品平均期限也在增加,19年上半年新发行的产品加权平均期限为185天,同比增加47天。理财子公司方面,去年年底以来,银保监会已批准12家银行业金融机构设立理财子公司,目前已有6家正式开业运营。银行理财向理财子公司的转型在稳步进行。

3、19年上半年同业理财规模继续下降,期末已不足1万亿元。

按照投资者类型分,银行理财可以分为个人类、机构类和金融同业类三类。本次理财半年报仅披露了同业理财情况,截至19年6月末同业理财存续余额0.99万亿元,首次降至1万亿元以内,较18年末下降10%,已不足16年末规模的五分之一。19年6月末同业理财在非保本理财中占比仅4.45%,与18年末相比下降0.53个百分点。可以看出,在监管严格打压“资金空转”现象后,同业理财的存续规模和占比17-18年出现大幅下降,19年上半年规模和占比继续小幅压缩。

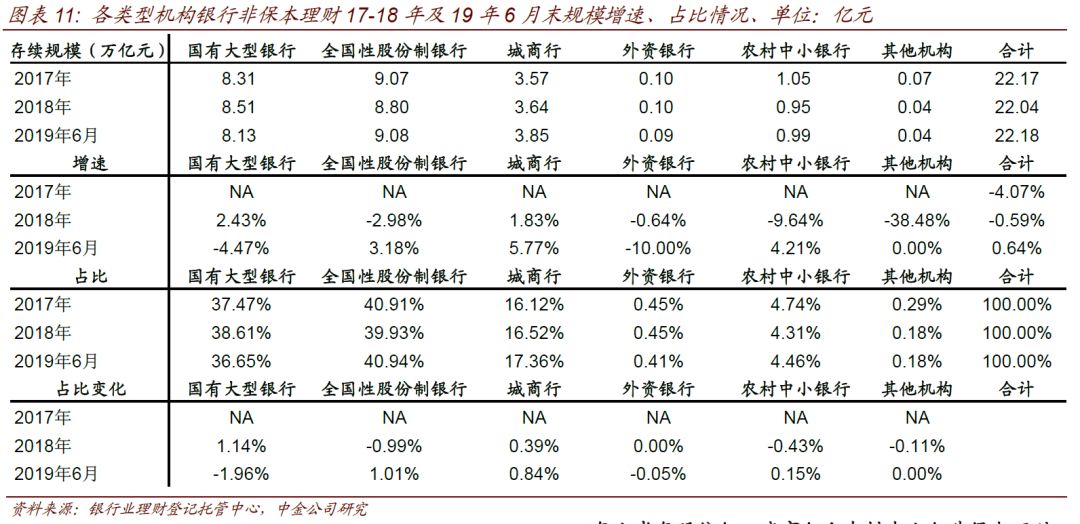

4、19年上半年股份行、城商行和农村中小行非保本理财规模和占比均实现增长,国有大行和外资行下降。

本次半年报仅披露了非保本理财各类型银行的规模情况,如下图所示,截至19年6月末,股份制银行非保本理财产品余额9.08万亿元,较年初增长0.28万亿元,增幅3.18%,仍然是19年半年末各类型银行中非保本理财绝对规模最大的。城商行和农村中小行期末19年上半年的非保本理财规模也均实现了增长,期末分别达到3.85万亿元和0.99万亿元,增幅分别为5.77%和4.21%,其中城商行是19年上半年非保本理财增幅最高的银行。国有大行和外资行的非保本理财规模在19年上半年出现下降,期末分别为8.13万亿元和0.09万亿元,较年初分别下降4.47%和10%。占比方面,股份行、城商行和农村中小行的占比随规模增长而提升,国有大行和外资行则相应下降,目前占比由高到低依次为股份行40.94%、国有大行36.65%、城商行17.36%、农村中小行4.46%和外资行0.41%。随着绝对规模和占比的增长,股份行的优势进一步提升。

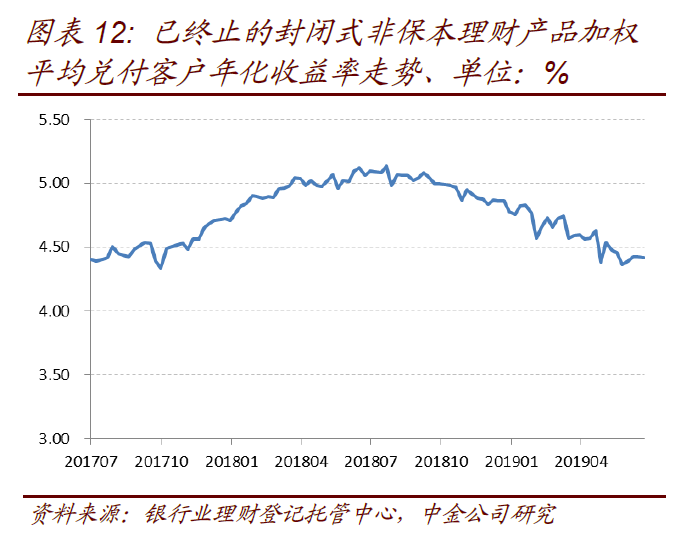

5、收益率方面,银行封闭式非保本理财19年上半年平均年化兑付收益率为4.61%,同比下降34bp,不过下降后兑付成本仍然偏高。

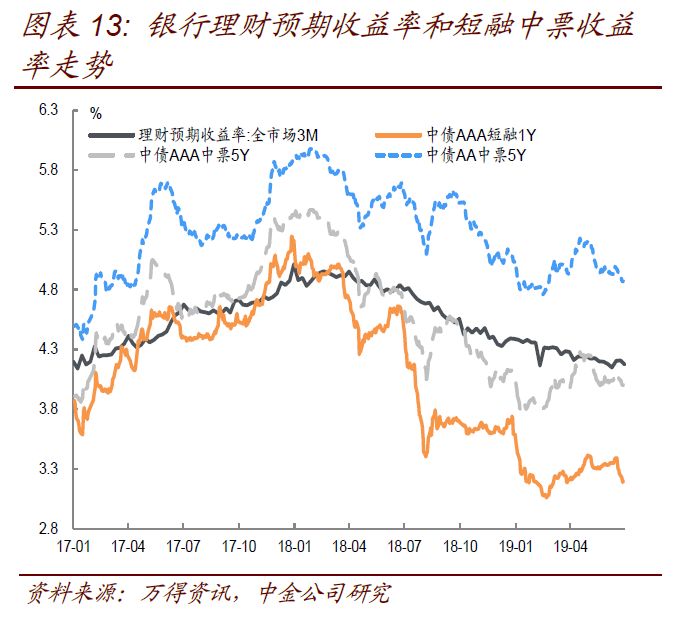

根据银行理财半年报披露的数据,19年上半年封闭式非保本产品按募集资金额加权平均兑付客户年化收益率为4.61%(如图表11),同比下降约34个基点。据披露,17年下半年以来,封闭式非保本理财产品加权平均兑付客户收益率大致呈先上升、后下降的态势,与债券市场利率走势大致相符。从WIND统计的理财发行数据来看,3个月人民币全市场理财产品预期收益率,3个月人民币全市场理财产品预期收益率17年年初在4.2%附近,之后一路上行到12月末的5.0%左右水平,18年整体呈现下行趋势,至年末已回落到4.4%左右水平,19年半年末进一步降至4.2%。Wind统计的发行预期收益率数据和年报披露的兑付收益率均呈下降趋势,但绝对收益率水平和下降幅度存在差异,可能与封闭式理财统计口径和统计截止时间差异(比如发行和兑付时间差异)有关系。值得注意的是,无论是年报披露数据还是wind统计数据,大致可看出当前理财的收益率水平与资产端债券收益率相比仍然偏高,且下行缓慢。19年6月末全市场3个月理财预期收益率约4.20%左右,而除5年AA+和5年AA外,其余期限品种中债估值均已低于4.15%,不足以覆盖负债端成本。

6、资产配置方面:非保本理财资金最主要的投向仍然是债券、银行存款和货币市场工具,合计占比为66.87%,相比18年底略有提高。

本次半年报披露口径与18年年报一致,都只披露了非保本理财的投资方向明细。本次半年报还披露了非保本理财共持有的资产余额为25.12万亿元,相比全部非保本理财存量余额22.18万亿元来看,理财资金投资过程中存在一定的杠杆操作,但杠杆比例仅13%左右,杠杆水平不高,与理财规模大,整体加杠杆难度高有关。从大类资产配置情况来看,标准化资产仍是非保本理财的主要投资方向,且与18年底相比,非标和权益类资产投资占比整体有小幅下降,这与资管新规的要求也整体一致。

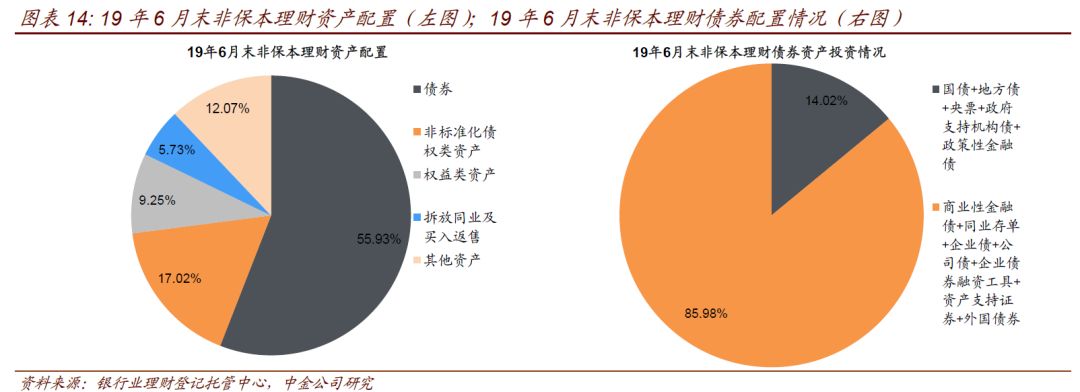

1)19年半年报来看,非保本理财投资占比最大的三类资产仍然为债券、非标准化债权类资产和权益类资产,但相比18年年底,债券占比出现上升、非标和权益占比出现下降。

如图表13,截止19年6月末,银行非保本理财投资的前三大类资产分别是债券、非标准化债权类资产和权益类资产,占比分别为55.93%、17.02%和9.25%,合计占比82.2%。相比18年底披露的非保本理财数据来看,债券占比上升2.58%,非标和权益类资产分别小幅下行0.21%和0.67%。本次未单独披露现金及银行存款的占比情况,我们只能通过存款、债券和货币市场工具余额66.87%减去债券占比55.93%和拆放同业及买入返售占比9.25%,大约估算除存款占比大约为5.21%,相比18年末占比也出现小幅下行。含公募基金在内的其他类资产(主要包括新增可投资资产,金融衍生品、QDII、理财直接投资工具、另类资产、商品类资产等)占比6.86%,比18年底非保本理财此部分资产7.16%的配置比例也要略低一些。

2)债券在非保本理财资产配置中的占比55.93%,是理财第一大资产配置类别,其中信用债占比高达86%,相比18年末有一定幅度上升,同时也显示出非保本理财资金对高票息资产较为看重。

截止19年6月末,债券占非保本理财可投资资金余额的比例为55.93%,其中利率债和信用债(含同业存单)占非保本理财可投资金额的比重分别为7.84%和48.09%。相比18年底非保本理财对债券的配置比例来看,利率债占比下降了0.45%,但信用债比例上升了3.03%,利率债整体变化不大,信用债的配置比例却出现较大幅度上升。主因负债端成本下行较为缓慢倒逼理财资金配置结构向票息更高的信用债倾斜。另外从16年理财年报开始,理财登记托管中心就不再公布理财持有信用债的评级分布情况。

3)随着非标资产的监管趋严,非保本理财中非标配置比例继续小幅下降。截止19年6月末,非标资产占非保本理财余额的比例为17.02%,仍是第二大类配置资产

从16年年中银监会下发理财监管征求意见稿开始,监管对理财资金投资非标等资产限制趋严,非标资产的规模开始进入下行通道。截止17年末,全部理财(含保本)中持有非标资产的量大约为4.8万亿元,19年6月末非保本理财持有非标的量为4.28万亿元,占非保本理财余额的17.02%。由于18年年报未披露非保本理财的可投资资金余额,所以并无法准确计算18年末非保本理财持有非标的绝对金额。不过从占比来看,相比18年年报非标占非保本理财可投资金额比例17.23%,出现下降,但是下降幅度较小。这可能与新发较长期限封闭式产品可投资满足资管新规要求的非标有关。同时今年以来信用债收益率下行较快但理财负债端成本下行缓慢,可能也倒逼银行资产配置向相对高收益的非标资产倾斜,非标压缩的规模相比前期有所放缓。

总的来说,19年上半年非保本理财规模保持稳定,同业和保本理财规模继续显著压降。符合资管新规的净值型产品发行规模持续增长,且封闭式理财产品的平均期限也在增加。资产配置方面,以债券为主导的标准化资产配置仍占主导地位且边际有所提升。不过从兑付收益率来看,理财的负债端成本下行仍然十分缓慢,在标准化资产尤其是低风险资产收益率下行较快的情况下,理财资金的配置难度整体在增加,一方面债券投资中信用债占比明显提升,另一方面非标占比下降速度亦趋缓。