来源:中金固定收益研究

作者

陈健恒分析员,SAC执业证书编号:S0080511030011 SFC CE Ref: BBM220

东旭分析员,SAC执业证书编号:S0080519040002

韦璐璐分析员,SAC执业证书编号:S0080519080001

牛佳敏联系人,SAC执业证书编号:S0080118090073

19年10月18日,为进一步规范商业银行结构性存款业务,银保监会发布实施《关于进一步规范商业银行结构性存款业务的通知》(以下简称《通知》),《通知》自发布之日起施行,同时设置过渡期12个月。此外,发布通知的同时还发布了相关部门负责人答记者问。

《通知》是对结构性存款显性监管规定的系统梳理,在《商业银行理财业务监督管理办法》(以下简称《理财新规》)出台之前,结构性存款和理财没有完全区分管理,许多监管规定往往将二者等同,在《理财新规》出台后,遵照“资管新规”对于“受人之托,代人理财”的精神,明确区分理财产品和存款的区别并进行规范管理,同时废止了之前的一系列相关规定;并在《理财新规》第七十八条明确了结构性存款的一些管理要求,但相关要求仍相对简单,本《通知》的出台则对结构性存款相关监管要求进行了系统梳理,利于政策的执行和监管制度的衔接,引导市场规范发展。

一、《通知》出台的背景

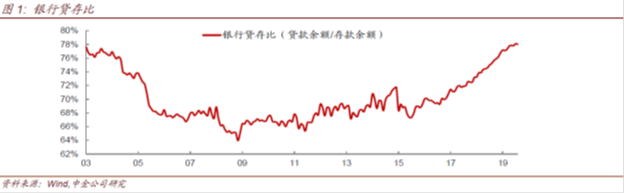

2018年以来,一方面,随着经济下行压力加大,企业经营情况遭到挑战,企业存款减少,导致银行负债端承压;另一方面,资管新规下,保本理财被堵,银行规模扩张受限。当前高存贷比背景下,银行负债端压力与日俱增,叠加监管对同业业务监管趋严、流动性新规对存款赋予过高权重,银行对存款的争夺也进入到白热化阶段,而结构性存款凭借其高收益等特征,无疑成为银行的首选吸存手段。

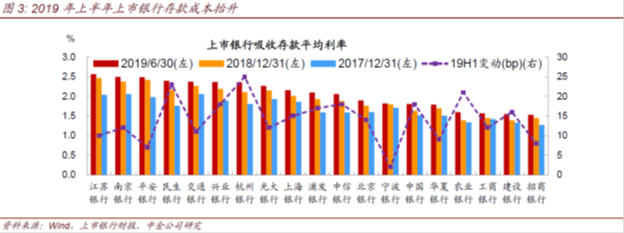

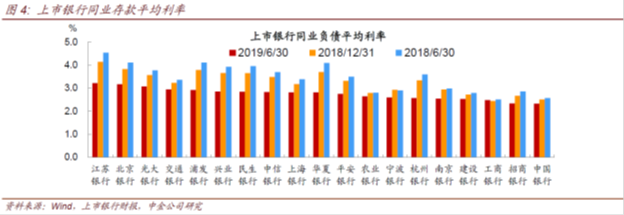

过度依赖结构性存款的负面效果也在慢慢显现——银行存款端成本高居不下,甚至不断上行,严重阻碍了利率市场化的传导。根据上市银行年报、半年报披露,虽然2019年上半年银行同业业务、债券发行平均成本在下行,但吸收存款的平均利率自18年下半年以来不断上行,19上半年格外明显。存款是银行负债端最主要的来源,因此走高的存款端成本也导致了银行负债成本的刚性,这也是为什么年初以来,虽然包括利率债等资产端收益率都在快速下行,但负债端成本的下行却一直比较缓慢。而在银行负债端成本下行缓慢的情况下,资产利率下行导致息差明显压缩。如果负债利率不能下降,那么资产投资层面也会变得保守,资产端利率下行空间也会受到挤压。因此,加强对结构性存款的监管,有助于引导银行存款和市场利率回归到合理水平,从而进一步打开资产端利率下行的空间。

二、《通知》强化了对结构性存款的管理要求,打压了“假结构”存款的生存空间,未来银行比拼的是做“真结构”的能力

《通知》系统地呈现了监管对结构性存款的管理要求,主要内容包括:明确结构性存款定义,严格区分结构性存款与一般性存款;要求银行制定实施相应的风险管理政策和程序,提出结构性存款的核算和管理要求;规定银行发行结构性存款应具备普通类衍生产品交易业务资格,执行衍生产品交易相关监管规定;参照执行《理财办法》关于理财产品销售的相关规定,加强结构性存款合规销售;强化信息披露,保护投资者合法权益;加强非现场监管和现场检查,依法依规采取监管措施或实施行政处罚。我们认为几个主要值得的关注的要点如下:1、对于银行开展结构性存款当中的衍生品业务管理进行了明确且系统的规定。《通知》一是明确了开展结构性存款衍生品业务的交易资质要求和风险管理要求。可以开展结构性存款业务的机构必须具备普通类衍生品交易业务资格,这就使得仅具备基础类资格的银行不能开展结构性存款业务。(基础类资格只能从事套期保值类衍生产品交易;普通类资格除基础类资格可以从事的衍生产品交易之外,还可以从事非套期保值类衍生产品交易。)此前,在《理财新规》中,对于结构性存款开办资质的要求为“商业银行发行结构性存款应当具备相应的衍生产品交易业务资格”,并未明确为普通类资格。目前有普通类衍生品交易资格的主要集中在大行、股份制和部分大型城商行和农商行,中小银行很少具备相关资格,此前市场有部分银行采取委托有资质的大银行代理开展结构性存款业务的操作,但在当前《通知》对于相关业务管理的一系列要求下,我们预计未来委托发行结构性存款模式可能并不满足相关要求。

2、由于明确将结构性存款放入表内管理,因此结构性存款相关的业务也要满足银行表内管理的要求,例如资本管理要求、杠杆率管理要求、流动性风险管理要求等。因此目前市场上还存在许多银行将结构性存款和理财按照同一个体系来管理,《通知》下发之后,银行的管理体系也要系统地区分开,不能再像之前一样,例如理财部门同时管结构性存款,资金混同投资等。同时,由于文件要求对相关衍生交易业务要纳入全行衍生产品业务管理框架,“严格执行业务授权、人员管理、交易平盘、限额管理、应急计划和压力测试等风险管控措施”,对衍生品业务的要求更为全面。对衍生品业务风险管理要求的提升间接也遏制了“假结构”存款的发展。

3、限制“假结构”结构性存款的发展,降低银行负债成本。在实际的业务操作中,绝大部分的结构性存款都是“假结构”。所谓假结构,本身并没有一个严格的定义,但从其本质上来理解,就是理财产品内嵌了一个价值几乎为0的期权。名义上理财的收益率会根据标的资产最终是否触及行权价格来决定,但由于行权价格设置的比较“离谱”,基本上不可能触发行权价格,因此期权本身只是摆设,在不触发期权行权的情况下,也提供了较高的“保底”收益率。银行也通过这种方式来变相突破了存款利率上限,实现了高息吸存,从而提高负债端的成本。这次《通知》并没有明说打击“假结构”,但明确规定“不得发行收益与实际承担风险不相匹配的结构性存款”。事实上,打击“假结构”的结构性存款是这次《通知》的重点。我们与不少的银行沟通,都感觉到监管的大方向是要引导假结构向真结构转换。“保底”收益率的设置也需要下调,内嵌期权要从0价值期权向有价值期权转换。

4、对于销售层面的要求延续参照银行理财产品的销售规定。《通知》规定银行销售结构性存款要参照《理财新规》相关规定,与《理财新规》中对于结构性存款销售要求一致,同样需要实施专区销售和录音录像,销售起点与理财维持一致,为最低1万元人民币;并且同样设定了24小时投资冷静期。理论上,结构性存款整体风险比理财产品要低一些,但销售要求仍然与理财维持一致,延续了监管对于理财和结构性存款多年的监管要求实践。从国际上,各国对于结构性存款的销售管理要求与资管产品也基本相同,此举也是与国际通行做法保持一致。在我国,早在08年之前结构性存款和理财的销售管理是分开管理的,但由于08年金融危机导致大量外资银行的结构性存款发生重大损失,引发大量投资者纠纷,在过程中许多投资者认为销售过程对于风险揭示并不清晰,因此从那以后我国在监管当中就将结构性存款销售要求视同理财来监管。后续多年的实践也表明结构性存款的销售要求与理财一致是对投资者起到更好的保护作用。因此在《通知》中也延续了这个做法。

5、过渡期安排上,《通知》虽然颁布之日起施行,但同时设置了过渡期和“新老划断”的政策安排。在过渡期12个月内,老产品可续发但整体规模不能超过10月18日发文时候的规模,过渡期12个月也使得大部分存量结构性存款都可以逐步到期,充分考虑了市场的调整压力;另一方面,《通知》跟《资管新规》一样,为过渡期后未能满足要求的理财产品给与跟监管沟通酌情处理的安排。

三、规范结构性存款有利于降低银行负债端成本,资产端利率下行空间打开

1、引导存款成本下降,从而打开资产端利率下行空间。

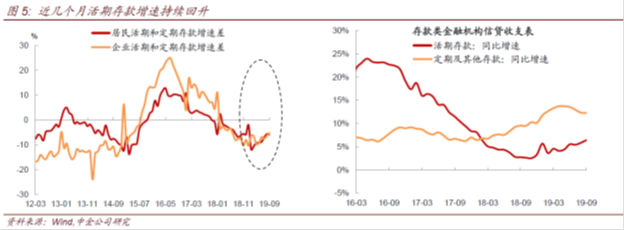

根据中金9月债市调查(见图7),投资者认为今年国内利率下行比海外滞后的一个主要原因是各类型金融机构的负债成本下行缓慢。尤其是银行的存款成本居高不下。上市银行上半年年报显示,所有银行的今年上半年的存款成本都高于2017年和2018年。银行计财部(或者资产负债部)给予金融市场部的资金成本并不便宜,导致银行配置利率债层面也比较谨慎。这一点与2016年有本质的不同。虽然经济环境和海外债市表现今年类似于2016年,理论上是支持国内利率下降,但不同在于2016年银行的存款成本要便宜很多。2016年银行的活期存款增速高达20%以上,显著高于定期存款增速,以至于银行在2016年吸收的存款有60%都是活期存款,而活期存款的成本很低(只有0.4%的利率),从而显著拉低了2016年银行的存款成本(当年存款成本平均只有1%-2%)。今年银行吸收的存款当中,基本都是定期存款,活期存款的占比不到10%,与2016年是天壤之别。而在定期存款当中,绝大部分还是成本比较高的结构性存款。这导致今年银行的平均存款成本高达3%-4%。很多银行金融市场部的FTP成本也因此高达3%以上,从而抑制了资产端利率的下降。

因此,这次《通知》的出台具有深远的影响,其最终影响是打击“假结构”的结构性存款,引导银行负债成本回落。此前北京银监局已经在8月份发文限制假结构的结构性存款。这次《通知》相当于要把结构性存款的规范全国推广。从我们与北京地区的银行交流来看,8月份以来,假结构已经很难做,银行一个应对方式是用大额存单来承接结构性存款的需求,但大额存单由于有利率上限的约束,其利率低于假结构的结构性存款,总体仍有利于降低银行资金成本。而其他地区的银行也感受了监管在这块业务上的变化,都开始要考虑向真结构转换,或者减少假结构。从8-9月份的存款结构来看,其实已经发生变化,活期存款增回升,而定期存款以及结构性存款增速回落。全国性银行结构性存款余额从2月的11.2万亿元降至8月的10.5万亿元,其中居民结构性存款规模降幅较大,从2月的4.8万亿元降至8月的4.1万亿元。推演到未来1-2个季度,我们相信变化会更加明显,银行的结构性存款会减少(其实很多银行不具备做真结构的能力,一旦假结构打掉,就只好放弃或者用其他类型的存款替代),而真结构的结构性存款的成本会比假结构更为便宜,整体存款成本持续下降。

也只有存款的负债成本下降,才能为资产端(比如贷款和债券)收益率下行打开空间。毕竟成本不降,希望银行主动报低LPR利率是不现实的。只有引导银行负债利率下行,才有可能引导贷款和债券收益率下降,从而降低社会融资成本。

2、对于不同地区和不同类型的银行,影响不同,但对中小银行的影响并不会有想象中那么大。

《通知》的核心影响在于限制“假结构”的结构性存款。但一些地区的银监局其实去年开始就不鼓励做假结构。我们了解有一些省份的银行基本没怎么做“假结构”的结构性存款,因此《通知》对这些省份的影响是不大的。但整体而言,大部分的省份的银行都有不低规模的“假结构”的结构性存款,因此会导致其整体的负债结构未来2-3个季度有较大的变化,成本也会开始下降。

有一些投资者担心,《通知》是否会不利于中小银行吸存,从而导致中小银行的负债端流动性更加不稳定。我们的看法是不会。第一,《通知》是全国执行,一视同仁,并没有对大型银行有所倾斜。第二,其实原本很多中小银行就没有资格做结构性存款。因为做结构性存款的前提条件是需要有衍生品业务资格,尤其是普通类资格。目前有普通类衍生品交易资格的主要集中在国有大行、股份制和部分大型城商行和农商行,中小银行很少具备相关衍生品资格。以外汇衍生品为例,截至 2018 年末,已开办代客衍生产品业务(期权)的中外资银行仅有 61 家,开办代客衍生产品业务(远期、掉期)的中外资银行为 95 家,数量上看,绝大部分银行都不具备外汇衍生品资格。此前市场有部分中小银行采取委托有资质的大银行代理开展结构性存款业务的操作,但去年已经严控了。

换句话说,由于绝大部分中小银行本身都没有做结构性存款,也更谈不上做“假结构”的结构性存款,因此其存款利率并不见得有国有银行和股份制银行的结构性存款利率高。如果控制住大中型银行的结构性存款利率,其实反而是有利于提高地区中小银行的存款吸引力的,这个角度来看,对中小银行不见得是利空,反而是利好。

3、考验真结构的产品设计能力,未来对结构化产品的需求和大类资产的投研能力需求会持续上升。

既然要打击“假结构”的结构性存款,引导结构性存款向真结构转换。那么未来这个领域就是比拼各家银行设计真结构的能力。尤其是“固收底仓+内嵌期权”这种模式的设计能力。一方面,银行要保证固收底仓收益的稳定性,保证不会亏本;另一方面,需要根据经济环境设计定价合理和有一定吸引力的期权产品,这个对银行的大类资产配置和研究能力都是一个考验,但反过来,会加强银行与非银机构的合作,借助非银机构的大类资产投研能力以及产品设计能力来提升真结构的结构性存款的吸引力。一片蓝海正在打开。

报告原文请见2018年10月19日中金固定收益研究发表的研究报告。