来源:人民币交易与研究

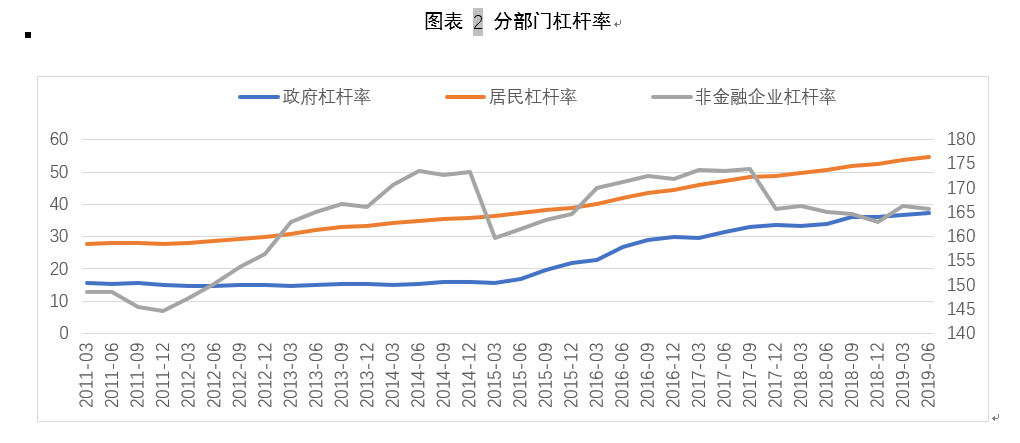

中国三季度末宏观杠杆率继续小幅上升,居民、政府和非金融企业三个部门的表现分化,非金融企业的杠杆率震荡回落。

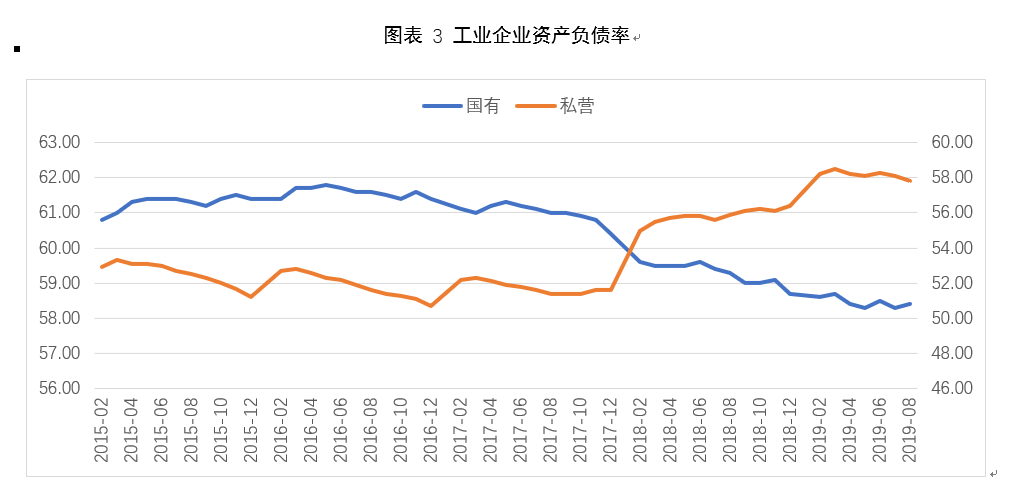

私营企业和国有企业资产负债率分化的局面在改善,私营企业资产负债率下降有利于后期制造业投资的恢复改善。

降低非金融企业的杠杆率风险还需要切实提高企业的盈利能力和偿债能力,在盈利能力趋于下降的情况下,中国企业的信用风险较金融危机前整体上升,但从违约暴露的走势来看,情况可能在趋于好转。

低利率和“资产荒”环境下,企业容易过度举债,中国经济下行,金融条件较为宽松,当前仍需要关注非金融企业杆杆率反弹的风险。

截至三季度末,经测算,中国宏观杠杆率为258.7%,较上半年末继续上升0.9个百分点,不过杠杆率增速在经历2018年的反弹后,已再度转而回落,宏观杠杆率风险整体趋于下降。

居民、政府和非金融企业三个部门呈现分化的局面,居民、政府的杠杆率继续走高,非金融企业的杠杆率则较2017年9月高点,继续震荡回落,非金融企业去杠杆之路正在路上。

以工业企业的资产负债率来看,本轮非金融企业去杠杆过程中,一度出现的国有企业和私营企业资产负债率此消彼长的局面有所改善。私营企业的资产负债率在缓慢下降,较3月份高点回落了0.7个百分点,私营企业最坏的时光似乎正在走远,这有利于后期制造业投资的逐渐恢复。

不过,降低企业杠杆风险,更主要的非金融企业财务质量的提升,提高盈利和偿债能力。盈利能力方面,以非金融两油上市公司的ROE和ROA数据来看,2010年以来,这部分上市公司的盈利能力持续下降,2018年底分别为8.66%和5.24%。中国经济下行,上市公司的盈利能力下降,制约了其投融资的增速。

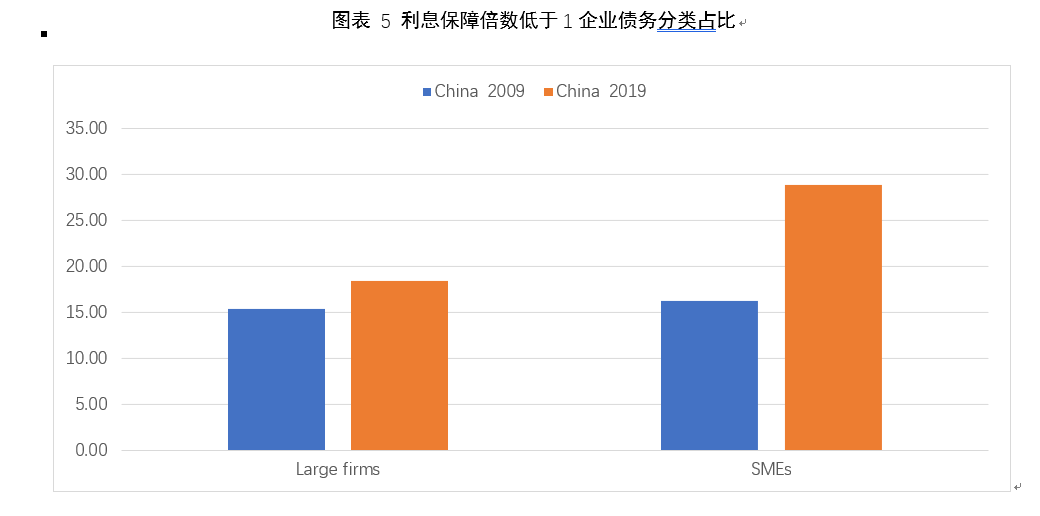

偿债能力方面,IMF测算中国非金融企业利息保障倍数低于1的企业,其公司债务在全部公司债务中的占比,2009年为15.41%,而2019年预期达到18.44%,其中高风险小微企业的债务占比2019年可能高达28.9%。2008年金融危机以来,中国企业的信用风险整体是上升的。

中国债券市场从2014年开始出现实质性违约,截至2019年三季度末,债券市场首次违约的主体数量已经达到152家,相比危机以前的刚性兑付,国际机构指出的企业部门风险上升确实存在,不过从2018年下半年以来季度违约暴露走势来看,情况正在趋于好转,今年违约主体的走势大概率不会高于去年四季度高点。

当然还需要关注的是,宽松的融资环境,确实容易引发部分企业过度举债,特别是在利率逐步下降的情况下,投资机构“资产荒,可能导致非金融企业杠杆率再度反弹。从测算的中国的金融条件指数来看,2018年以来,面对经济下行,中国的金融条件明显宽松。