原标题:互联网教育|复盘成实外教育闪崩77%背后 来源:连接网

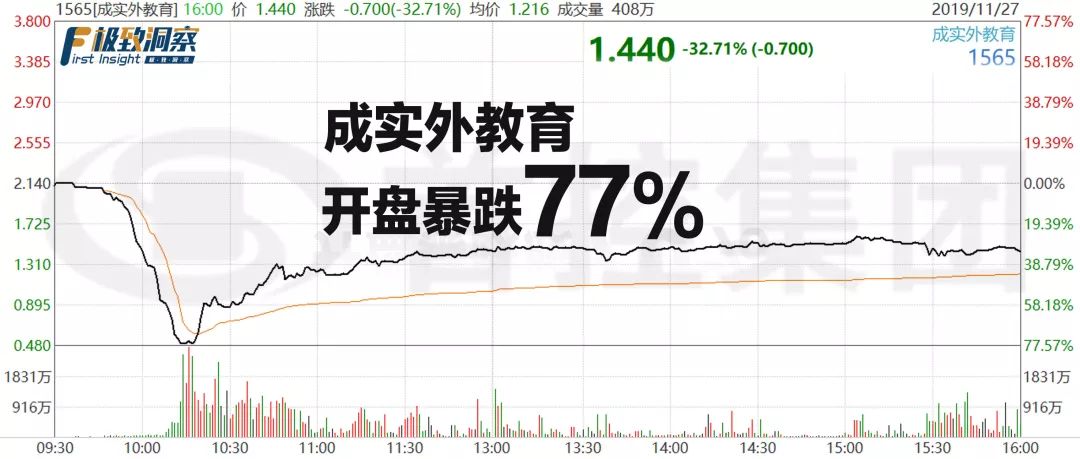

11月27日上午,成实外教育受第二大股东首控集团被沽空的影响,开盘不久便遭遇崩盘暴跌,股价一度跌至0.48港元,跌幅超过77%。随后股价逐步修复,全天报收1.44港元,跌幅32.71%。

成实外教育股价的跌宕起伏,“病因”却并不在成实外,二股东首控集团股价暴跌75.27%。惊魂背后,为您复盘始末。

惊魂27分钟

受上周境外市场几份沽空报告影响,今日港股开盘后,首控集团股价应声下落,短短20分钟之内暴跌超75%,随即宣布停牌。而受首控集团连带影响,首控集团作为第二大股东的成实外教育股价随之崩盘。

短短27分钟之内,成实外教育股价无量下跌至0.48港元,较开盘价下跌77%,随后抄底资金蜂拥而至,交易量创2016年成实外教育上市以来新高,全天成交总金额15.34亿港元,换手率超40%,市值蒸发21亿港元。对于T+0的港股市场而言,无异于一场惊心动魄的资本大战。

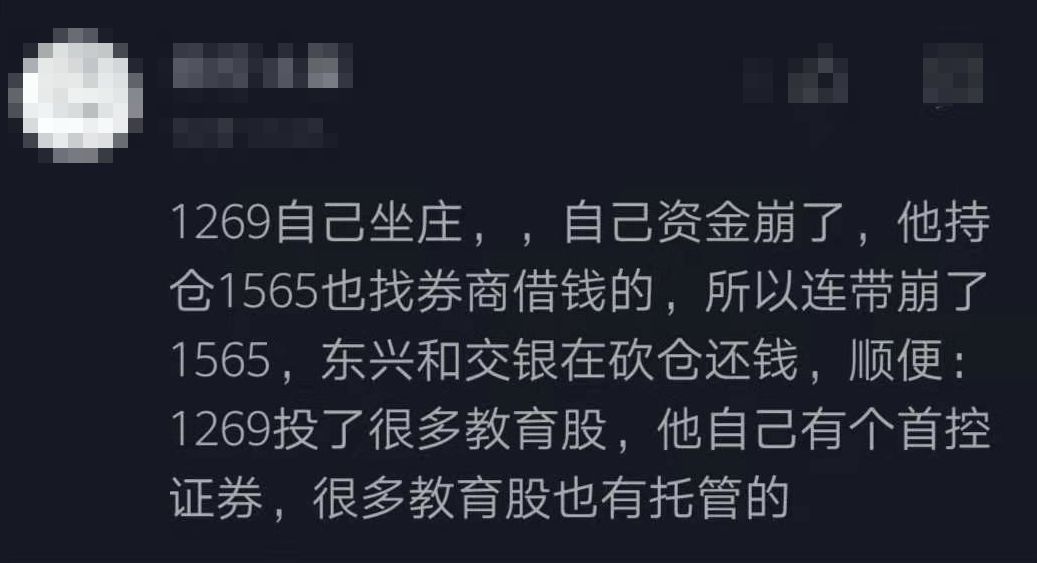

而背后的原因似乎可以从富途牛牛社区的这张截图中,找到答案。

一场连锁反应的崩盘

从本次股价大幅波动的情况而言,成实外教育似有“人在家中坐,锅从天上来”的感觉。

近期几份沽空报告指出首控集团资金链断裂,而首控集团拥有成实外教育股份被抵押,有被强制平仓的风险。成实外教育投资者关系部负责人陈柯宇也回应称,怀疑首控集团因为平仓而大量卖出成实外教育股票。陈柯宇表示,从昨天晚上到今天,公司还没有收到首控集团的通知,并且还在联系他们确认股价下跌的原因。

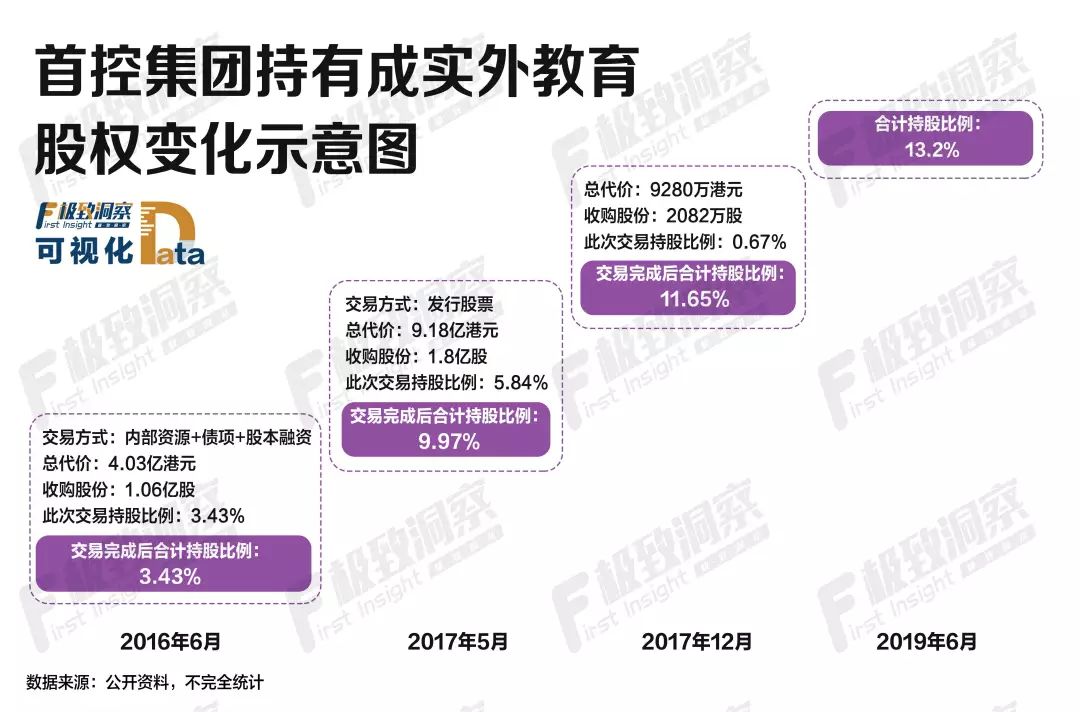

2014年末起,首控集团就开始了教育投资的扩张之路,这其中也包含多次收购成实外教育共计13.2%的股份,一举成为成实外教育第二大股东。也为本次连锁崩盘埋下了伏笔。

2016年6月,首控集团通过内部资源整合、债项以及股本融资等方式,对价4.03亿港元收购成实外教育1.06亿股。2017年分两次通过新发股票对价超过10亿港元继续增持成实外教育。截至2019年6月30日,首控集团已成为成实外教育的第二大股东,持股比例占成实外教育已发行普通股的13.2%

基本无影响

对于近年来备受关注的港股学历教育企业而言,最显著的集体性特点便是基本面优良。这一点无论业务主要覆盖高等教育还是基础教育,皆是如此,成实外教育亦不例外。

数据显示,目前国内民办K12基础教育市场复合年均增长率接近20%,因刚需性、优质稀缺性,国内高考方向的K12民办学校市场发展迅速,而K12民办学校在四川省内的渗透率低于10%,具有较大的发展空间。

从成实外教育的财务数据上来看,自从2016年上市之后,成实外教育营收与净利都有稳步上涨。业内人士表示,成实外基本面没有影响,而且成实外教育本来就在香港证监会的“黑名单”中,既不在各大型投行的研究清单中,也不在各指数成份股中,所以对投资者影响并不是很大。

唯一“黑名单”上的教育股

早在2016年5月,香港证监会就发布了关于成实外教育交易警告,因为成实外教育目前股权过于集中,股价可能面临大幅波动,提醒投资者小心交易。

目前,成实外教育依然处于港交所的“黑名单”之列,不仅没有投行关注也不属于各类成分股,所以即便是去年“810送审稿”出台,股价波动也极其有限。而对于2016年1月就上市的成实外教育而言,先于2017年学历教育资本化元年上市,但港股属于教育股的大涨与大跌和它似乎并没有直接的关联。2017年-2018年12月底,成实外教育在491个交易日中振幅仅为39.49%,2年成交金额仅为41亿港元,平均日交易量不足1000万元。

勇者游戏,300%“抄底”回报

对于上市后沉寂几乎近4年的成实外教育而言,今日受首控集团影响而股价大幅波动,则为长期关注港股教育市场的投资者制造了完美的抄底机会。据统计,若在今日低位抄底成实外教育,截至今日收盘,账面盈利将超过300%,而在T+0的港股这样的浮盈很容易就变成了真金白银。

但是抄底也要适度,小量买进并不是问题,但是若大量买进,把股价拉高之后,没有基金接盘则并不容易卖出。更何况,经此一役,即便股价从0.48港元回升至1.44港元,但今天仍有32.71%的跌幅需要二级市场继续消化。

但受到大股东斩仓这类巨大利空影响,还有大批资金抄底抬升股价,也是因为成实外教育的基本面并没有任何问题,投资者经过短时间判断之后敢于出手的缘故。这件事情过后,更有利于让投资人重视教育股的质量,有助于头部教育股的健康发展。

从表面看“元凶”的几点启示

从表面上看,首控的问题连锁传递给了成实外,但背后的深层次原因则是首控集团近年来举债并购教育资产而带来的刚性兑付危机。

自2014年后,首控集团先后向民办教育实体投资约30亿元,且有不少项目难言回报。近年来首控集团的教育类投资尤其是学校类投资,除了增发股票外,多数也是通过并购贷的形式进行的。而在义务教育的民办学校政策发生改变的时候,原有的教育类资产不仅不能在资本市场寻求更多的收益之时,若真如市场传言那样,首控集团资金链发生重大问题,?面对债务的刚性兑付,则将会引发更大的危机。

对于股权投资本身而言,并不会出现刚性兑付的义务,最不济也仅仅是投资损失问题,但只有债权才能引起纠纷尤其是通过并购贷款的方式。并购贷款则是把被并购公司的股权抵押给银行和信托公司,获得贷款,被并购标的卖给上市公司后,再归还银行本息。

据首控集团2019年中期财报显示,公司账上的现金及现金等价物仅剩4.38亿元,可供出售的投资额为0,应付账款及票据6.17亿元,短期借贷及长期借贷当期到期部分合计达20.51亿元。与此同时,2019年12月14日,首控集团即将有一笔8亿港元的可转债即将到期,现金流压力可想而知。

一位业内人士对表示,如果市场处于上行期的话,二级市场估值高,可以提高标的价格这个循环能完成,如果下行周期,二级市场市盈率本身就不高,就会出问题。而对于此次股价过山车之后,实则有利于港股投资人,重新审视教育股的质量,有助于头部教育股的健康发展,让资本的回归资本,实力最重要。